Estrategia clásica de seguimiento de doble tendencia

Resumen

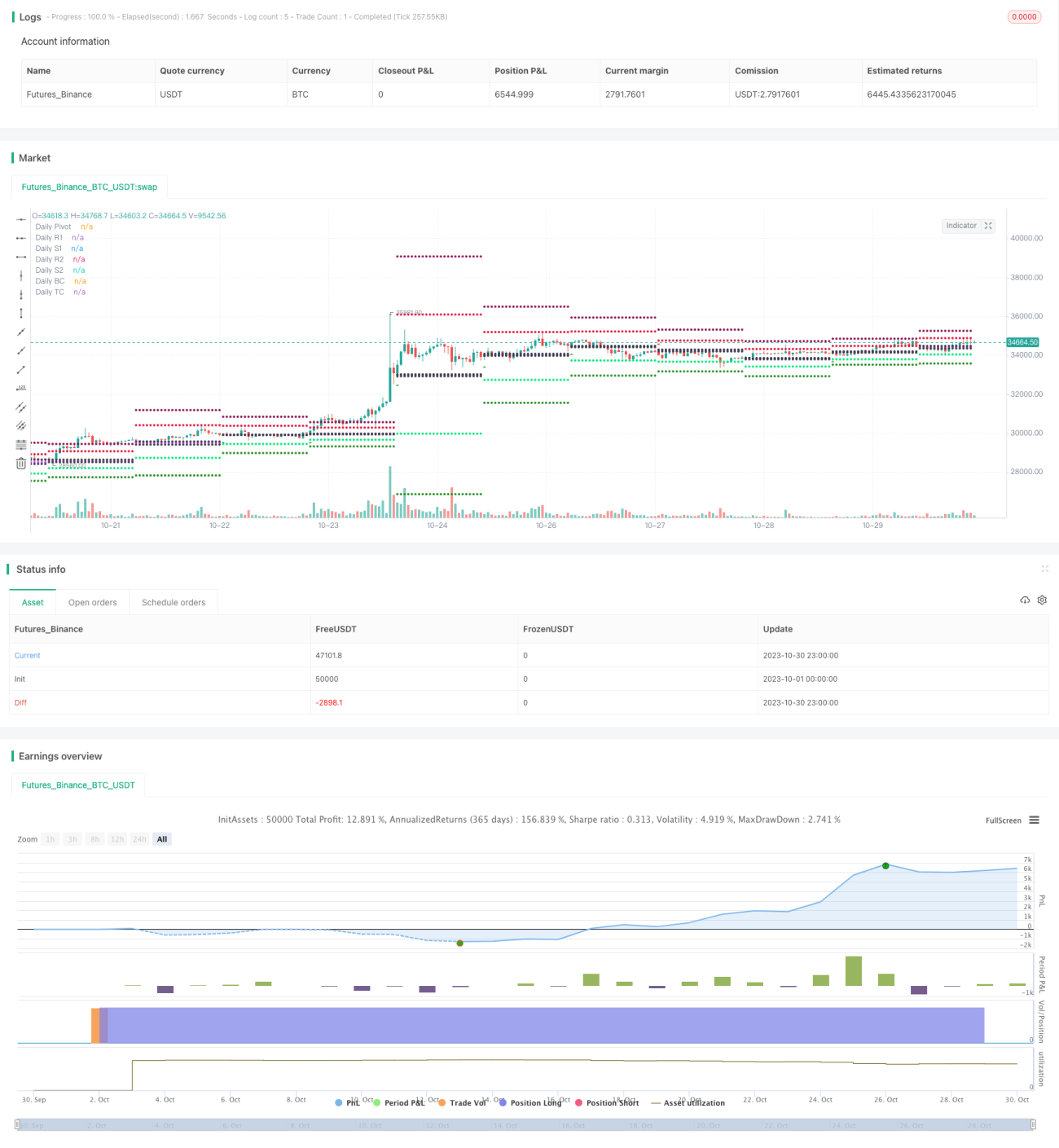

Esta estrategia implementa un doble seguimiento de tendencias en acciones mediante el cálculo de puntos pivote clásicos y el uso del indicador RSI para determinar la dirección actual de la tendencia, siendo adecuada para operaciones de tendencia a medio y corto plazo.

Descripción detallada de la estrategia

La estrategia logra el doble seguimiento de tendencias a través de los siguientes pasos:

-

Calcular puntos pivote clásicos, incluyendo el punto pivote (Pivot), soporte 1 (S1), resistencia 1 (R1), soporte 2 (S2), resistencia 2 (R2), etc.

-

Utilizar el indicador RSI para determinar la dirección de la tendencia de la acción. Un RSI superior a 80 indica zona de sobrecompra, y por debajo de 20, zona de sobreventa.

-

Determinar la dirección de la tendencia en el marco temporal diario. Si el precio de cierre es mayor que el R2 del día anterior, se considera alcista; si es menor que el S2 del día anterior, se considera bajista.

-

Basándose en la dirección de la tendencia diaria, combinada con los puntos pivote y el RSI, formular la estrategia de trading para el día actual.

-

Si la tendencia diaria es alcista (cierre > R2), se buscan puntos de compra en retrocesos por debajo del punto pivote, o se compra por debajo de S1.

-

Si la tendencia diaria es bajista (cierre < S2), se buscan puntos de venta en retrocesos por encima del punto pivote, o se vende por encima de R1.

-

-

Establecer niveles de stop loss. Para tendencia alcista, el stop loss se sitúa en el S1 del día anterior; para tendencia bajista, en el R1 del día anterior.

Esta estrategia calcula puntos pivote para determinar la dirección de la tendencia a medio-largo plazo, y combina indicadores como el RSI para identificar la tendencia a corto plazo y puntos de entrada específicos, logrando un seguimiento de la doble tendencia del precio de la acción, adecuada para operaciones a medio y corto plazo.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

-

Capacidad para seguir simultáneamente la tendencia a medio-largo plazo y la tendencia a corto plazo, adaptándose flexiblemente a los cambios del mercado.

-

Los puntos pivote tienen cierta capacidad de predicción de tendencias, lo que permite identificar eficazmente la tendencia a medio-largo plazo.

-

Indicadores como el RSI pueden detectar condiciones de sobrecompra/sobreventa a corto plazo, ayudando a determinar puntos de entrada específicos.

-

Las reglas operativas de la estrategia son claras y sencillas, fáciles de aprender.

-

El control de riesgos es adecuado, con niveles de stop loss claros.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

-

Los puntos pivote pueden fallar, sin determinar con precisión la tendencia a medio-largo plazo. Esto se puede mejorar ajustando parámetros o combinando con otros indicadores.

-

Indicadores como el RSI pueden generar señales falsas. Se pueden ajustar los parámetros o combinarlos con otros indicadores.

-

El nivel de stop loss puede ser demasiado rígido, sin evitar completamente el riesgo de ser superado. Se puede dejar un margen de seguridad.

-

La estrategia puede experimentar retrocesos significativos, requiriendo preparación psicológica y suficiente capital.

-

Existe el riesgo de realizar operaciones con demasiada frecuencia. Se pueden ajustar las condiciones de apertura para evitar operaciones excesivas.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros, como ajustar los parámetros del RSI, optimizar el método de cálculo de los puntos pivote, etc., para encontrar la mejor combinación.

-

Agregar o combinar otros indicadores, como KDJ, MACD, etc., para hacer las señales más precisas y fiables.

-

Optimizar la estrategia de stop loss, como stop loss móvil o stop loss de salida, para reducir el riesgo de ser superado.

-

Optimizar la gestión del tamaño de la posición, controlando adecuadamente el tamaño de cada operación para reducir el impacto de pérdidas individuales.

-

Optimizar las condiciones de apertura para evitar entradas y salidas excesivamente frecuentes, como añadir filtros.

-

Probar la eficacia en diferentes instrumentos y ajustar los parámetros para obtener el mejor rendimiento.

-

Agregar una estrategia automática de take profit para asegurar ganancias.

Conclusión

Esta estrategia determina la tendencia a medio-largo plazo mediante el cálculo de puntos pivote, y utiliza indicadores como el RSI para ayudar a identificar la tendencia a corto plazo y puntos de entrada específicos, logrando un seguimiento de la doble tendencia del precio de la acción. La lógica operativa general es clara y razonable, y ofrece buenos resultados en operaciones a medio y corto plazo. Sin embargo, existe cierto riesgo de señales falsas, por lo que se necesita una mayor optimización de las combinaciones de parámetros y un control estricto del stop loss para reducir el riesgo, así como limitar adecuadamente el tamaño de las posiciones para controlar posibles retrocesos significativos. Si la estrategia se optimiza y mejora continuamente, se podrán obtener rendimientos de inversión estables.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="swing trade", shorttitle="vinay_swing", overlay=true)

pf = input(false,title="Show Filtered Pivots")

sd = input(true, title="Show Daily Pivots?")- 1