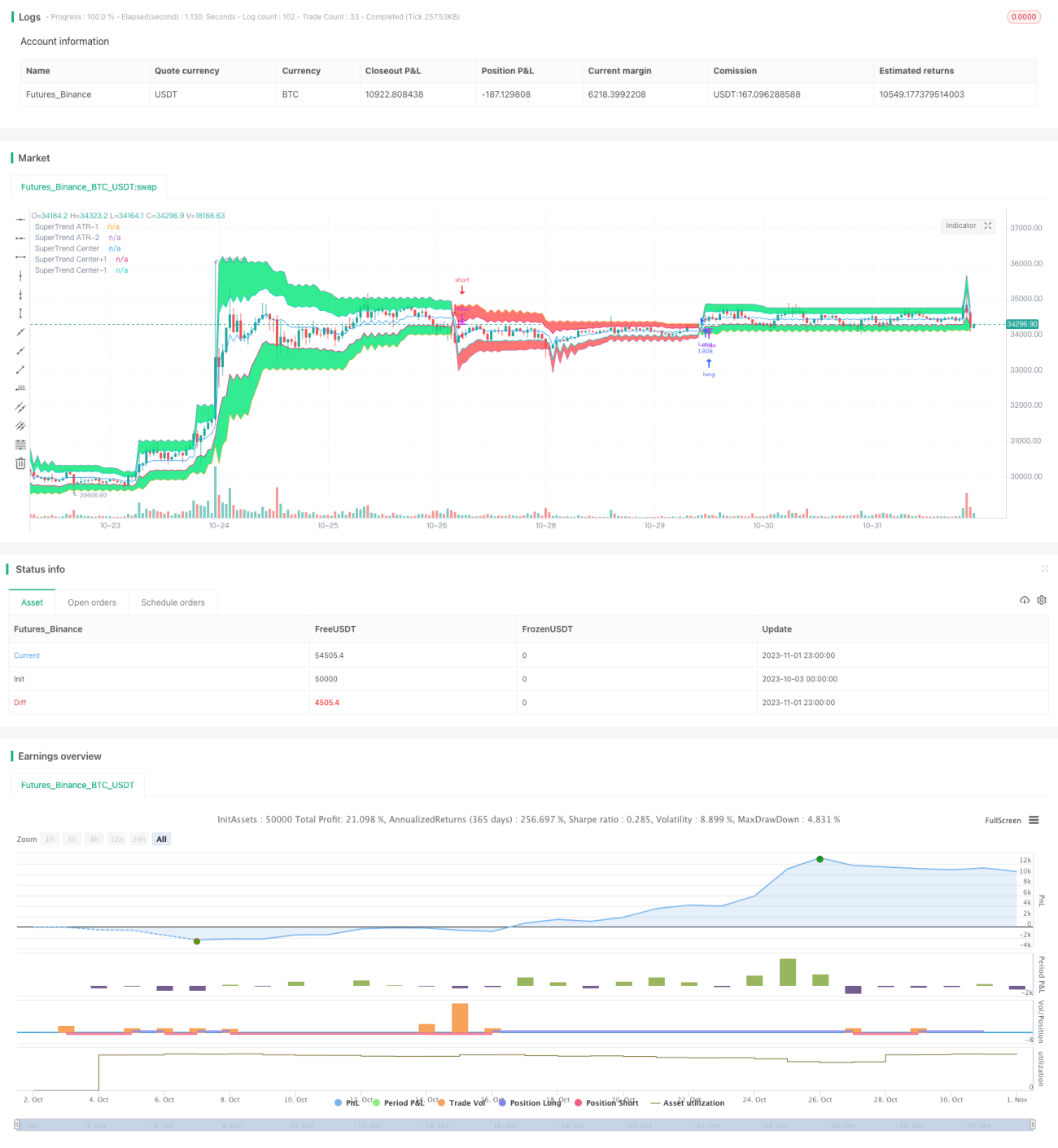

Resumen

Esta estrategia utiliza el indicador Super Trend para ayudar a colocar órdenes, combinado con la nube y el color de las velas para filtrar señales, y órdenes limitadas para aumentar la probabilidad de ganancias. Su objetivo es capturar rápidamente la tendencia después de su inicio y reducir el riesgo de pérdidas en rangos de consolidación.

Principio de la estrategia

-

Calcular el promedio de los precios máximos y mínimos dentro del período ATR como línea base.

-

Calcular la banda superior e inferior según el múltiplo del Factor.

-

Cuando el precio de cierre es mayor que la banda superior, se marca como 1; cuando es menor que la banda inferior, se marca como -1; en otros casos se mantiene el estado actual.

-

Ajustar la línea de stop loss en tiempo real según la relación entre el precio de cierre y las bandas superior e inferior.

-

Calcular el rango de la nube como un porcentaje de la distancia entre las bandas superior e inferior.

-

Cuando Super Trend es 1, para abrir una posición larga se requiere que el precio de cierre sea inferior al de apertura; para una posición corta, se requiere que el precio de cierre sea superior al de apertura.

-

Para posiciones largas, se coloca una orden de compra limitada al precio de cierre de la vela anterior. Para posiciones cortas, se coloca una orden de venta limitada al precio de cierre de la vela anterior.

-

Filtrar por período de tiempo y se puede cerrar todas las posiciones.

Análisis de ventajas

Esta estrategia combina el indicador Super Trend con el concepto de nube, lo que permite capturar rápidamente la dirección de la tendencia una vez iniciada. En comparación con un stop loss móvil ordinario, la línea de stop loss del Super Trend sigue los cambios de precio más rápidamente. El filtro de la nube evita pérdidas por falsas rupturas. Las órdenes limitadas reducen el deslizamiento y mejoran la rentabilidad. En general, la estrategia ofrece las siguientes ventajas:

-

Alta sensibilidad del indicador Super Trend y fuerte capacidad de seguimiento de tendencias.

-

El filtro de la nube reduce las pérdidas por falsas rupturas.

-

El color de las velas ayuda a evitar reversiones.

-

Las órdenes limitadas reducen el impacto del deslizamiento y aumentan la probabilidad de ganancias.

-

Personalización del período de tiempo y gestión de posiciones para adaptarse a diferentes necesidades de trading.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos a considerar:

-

Una configuración inadecuada de los parámetros del Super Trend puede hacer que la curva sea demasiado sensible, generando muchas señales falsas.

-

Si el rango de la nube es demasiado grande, puede filtrar señales de ruptura válidas, afectando la rentabilidad.

-

En momentos de alta volatilidad, las órdenes limitadas pueden no ejecutarse, perdiendo oportunidades de trading.

-

Ningún stop loss de seguimiento puede evitar por completo el riesgo sistémico de pérdidas masivas.

-

Si el tamaño de la posición es demasiado grande, las pérdidas también se amplifican, por lo que es necesario controlar el riesgo.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Probar en diferentes mercados y activos para encontrar la mejor combinación de parámetros del Super Trend.

-

Ajustar dinámicamente el margen de stop loss según la volatilidad del mercado.

-

Optimizar el rango de la nube para equilibrar la eliminación del ruido y la retención de señales.

-

Agregar un módulo de optimización de tamaño de posición que lo ajuste dinámicamente según los cambios del mercado.

-

Utilizar diferentes combinaciones de parámetros en diferentes períodos de tiempo para adaptarse al ritmo del mercado.

-

Probar la combinación con otros indicadores.

Resumen

En conclusión, la estrategia tiene una idea general clara y ventajas evidentes para capturar tendencias. Sin embargo, ninguna estrategia puede evitar por completo el riesgo sistémico. Es necesario controlar el tamaño de la posición y optimizar continuamente para reducir los riesgos que puedan surgir en la operativa real y maximizar las ventajas de la estrategia. Esta estrategia tiene un gran potencial de desarrollo y merece pruebas y optimizaciones posteriores para adaptarse a un entorno de mercado más cambiante.

- 1