Estrategia de tendencia Super Ichimoku

Resumen

La estrategia Ultra Uno es una estrategia de trading de tendencia que toma decisiones de trading basadas en el indicador Ultra Uno. Esta estrategia utiliza la relación entre la línea de conversión, la línea base y la nube del indicador Ultra Uno para determinar la dirección actual de la tendencia, y combina el retroceso del precio para ingresar al mercado.

La estrategia Ultra Uno se aplica principalmente al trading de tendencia a medio y largo plazo, permitiendo obtener ganancias en tendencias amplias. Además, esta estrategia posee una fuerte capacidad de identificación de tendencias.

Principio de la Estrategia

La estrategia Ultra Uno determina la dirección de trading evaluando los siguientes factores:

-

Relación entre la línea de conversión y la línea base: Cuando la línea de conversión está por encima, se considera alcista; cuando está por debajo, bajista.

-

Color de la nube: Cuando la nube es verde, se considera alcista; cuando es roja, bajista.

-

Retroceso del precio: Se requiere que el precio retroceda más allá de la línea de conversión y la línea base para poder ingresar.

Específicamente, las señales de trading de la estrategia son:

Señal de compra (largo):

- Línea de conversión por encima de la línea base.

- Precio por encima de la línea de conversión y la línea base.

- Línea de conversión y línea base por encima de la nube.

- Precio retrocede por debajo de la línea de conversión y la línea base.

Señal de venta (corto):

- Línea de conversión por debajo de la línea base.

- Precio por debajo de la línea de conversión y la línea base.

- Línea de conversión y línea base por debajo de la nube.

- Precio retrocede por encima de la línea de conversión y la línea base.

Cuando se cumplen simultáneamente las señales de compra/venta, se abre una posición según la situación de la posición actual.

Análisis de Ventajas

La estrategia Ultra Uno presenta las siguientes ventajas:

-

Utiliza la combinación de indicadores Ultra Uno para determinar la dirección de la tendencia, con alta precisión.

-

La línea de conversión y la línea base permiten identificar claramente la tendencia a corto y mediano plazo, mientras que la nube identifica la tendencia a largo plazo.

-

La condición de que el precio retroceda hasta la línea de inflexión evita pérdidas por falsas rupturas.

-

El control de riesgo utiliza los máximos y mínimos del período reciente para establecer el stop loss, controlando eficazmente las pérdidas por operación.

-

Relación riesgo-beneficio razonable, buscando ganancias estables.

-

Se puede aplicar en diferentes marcos temporales, adecuado para el trading de tendencia a medio y largo plazo.

-

La lógica de la estrategia es clara y fácil de entender, con un amplio margen de optimización de parámetros.

-

Funciona bien en diversos entornos de mercado.

Análisis de Riesgos

La estrategia Ultra Uno también presenta los siguientes riesgos:

-

En mercados laterales o de rango, el stop loss puede activarse con frecuencia, afectando la rentabilidad.

-

Cuando la tendencia cambia rápidamente, no se puede revertir la posición a tiempo, lo que puede generar pérdidas.

-

La relación riesgo-beneficio establecida no es adecuada para todos los instrumentos; es necesario ajustar los parámetros según el activo.

-

Cuando el espacio de subida después de romper la nube es limitado, las ganancias pueden ser reducidas.

-

Los parámetros del indicador requieren pruebas y optimización repetidas, no siendo adecuados para instrumentos que requieren ajustes frecuentes de parámetros.

Estos riesgos se pueden mitigar mediante:

-

Optimizar los parámetros para que se ajusten mejor a las características de diferentes marcos temporales e instrumentos.

-

Combinar con otros indicadores para filtrar las señales de entrada, evitando falsas rupturas en mercados laterales.

-

Ajustar dinámicamente la posición del stop loss para reducir la probabilidad de que se active.

-

Probar diferentes configuraciones de relación riesgo-beneficio.

-

Utilizar métodos como patrones de gráficos para determinar la fuerza de la señal de tendencia.

Direcciones de Optimización

La estrategia Ultra Uno se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros de la línea de conversión y la línea base para que se ajusten mejor a las características del instrumento negociado.

-

Optimizar los parámetros de la nube para que esta identifique con mayor precisión la tendencia a largo plazo.

-

Optimizar el algoritmo de stop loss, por ejemplo, estableciendo el stop loss basado en el ATR o con stop loss dinámico.

-

Combinar con otros indicadores para filtrar señales, agregando más condiciones de filtrado para reducir la probabilidad de entradas falsas.

-

Optimizar la configuración de la relación riesgo-beneficio para adaptarla a las características de la estrategia en diferentes instrumentos y marcos temporales.

-

Utilizar la gestión de posiciones tipo martingala para adaptarse a diferentes frecuencias de fluctuación del mercado.

-

Aplicar métodos de aprendizaje automático para optimizar los parámetros, logrando una mayor estabilidad.

-

Establecer diferentes períodos de trading, ajustándolos a las características del mercado nocturno y las sesiones intradiarias.

Resumen

En general, la estrategia Ultra Uno es una estrategia muy adecuada para el trading de tendencia a medio y largo plazo. Su ventaja de utilizar el indicador Ultra Uno para determinar la dirección de la tendencia es evidente, y combinar el retroceso del precio para ingresar evita eficazmente entradas falsas. Mediante la optimización de la configuración de parámetros, la estrategia puede lograr ganancias estables en más instrumentos y marcos temporales. Esta estrategia es fácil de entender y ofrece un amplio margen de optimización, lo que la convierte en una de las estrategias base ideales para la investigación y el aprendizaje de estrategias.

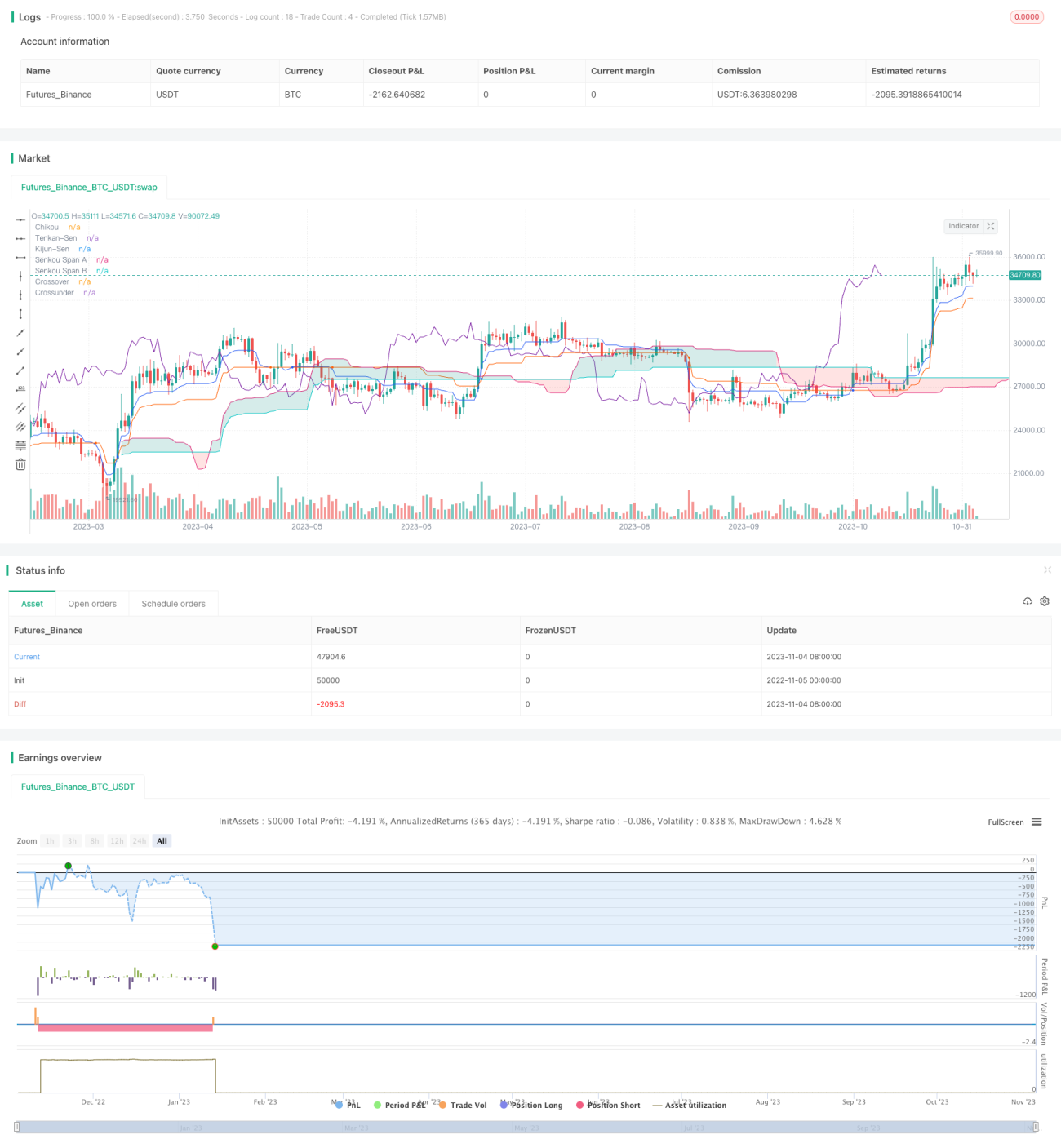

/*backtest

start: 2022-11-05 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy based on the the SuperIchi indicator.

//

// Strategy was designed for the purpose of back testing.

// See strategy documentation for info on trade entry logic.- 1