Estrategia de ruptura de impulso largo-corto con stop loss basado en ganancia interna

Resumen

Esta estrategia identifica velas con aumentos anómalos para determinar si existe un mercado unidireccional repentino. Cuando se detecta una vela con aumento anómalo, se coloca una orden limitada de compra cerca del máximo de esa vela, y se establece una orden de stop loss cerca del mínimo de la vela anterior, formando una posición larga con control de riesgo de alto apalancamiento. La estrategia monitorea en tiempo real la línea de stop loss; si el precio la rompe a la baja, se cancela la orden inmediatamente para detener la pérdida.

Principio de la estrategia

La estrategia juzga principalmente la formación de velas con aumentos anómalos. Cuando aparece una vela que cumple close > open y high < high[1] y low > low[1], se considera que hay un movimiento alcista anómalo en el período actual. En ese momento, se genera una señal de entrada para una posición larga, con precio de entrada cercano al máximo de la vela actual. Al mismo tiempo, se establece un precio de stop loss cercano al mínimo de la vela anterior, formando un modo de control de riesgo con alto apalancamiento. Monitoreando continuamente si el precio rompe la línea de stop loss, se logra el control de riesgos.

Análisis de ventajas

La mayor ventaja de esta estrategia es su capacidad para capturar movimientos anómalos de corto plazo en el mercado, logrando operaciones de ultra alta frecuencia. Además, al establecer un rango de stop loss relativamente amplio, se puede operar con alto apalancamiento para controlar el riesgo y obtener mayores ganancias. La estrategia también implementa un monitoreo automático de la línea de stop loss, de modo que si el precio la rompe a la baja, se puede detener la pérdida rápidamente, gestionando eficazmente el riesgo de la operación.

Análisis de riesgos

El principal riesgo de esta estrategia es la posible imprecisión en la identificación de aumentos anómalos, lo que dificulta capturar movimientos repentinos del mercado y aumenta la probabilidad de señales erróneas. Además, la ubicación del stop loss tiene un gran impacto en el riesgo y la rentabilidad. Si el stop loss es demasiado amplio, aumenta el riesgo de pérdidas; si es demasiado ajustado, puede no seguir correctamente la tendencia para obtener ganancias. Es necesario optimizar la posición del stop loss mediante un extenso backtesting.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Mejorar el criterio de identificación de aumentos anómalos introduciendo más indicadores o modelos de aprendizaje profundo para aumentar la precisión de las señales de la estrategia.

-

Realizar un análisis estadístico y de optimización exhaustivo de la posición del stop loss para encontrar una ubicación más óptima que equilibre el riesgo y la rentabilidad.

-

Incorporar más mecanismos de control de riesgos de alta frecuencia, como filtros de volumen o validación de ruptura de rango, para reducir la probabilidad de quedar atrapado.

-

Ajustar los criterios de entrada de la estrategia, no limitándose a velas con aumentos anómalos, sino combinando más indicadores y modelos para establecer un mecanismo de validación múltiple.

Resumen

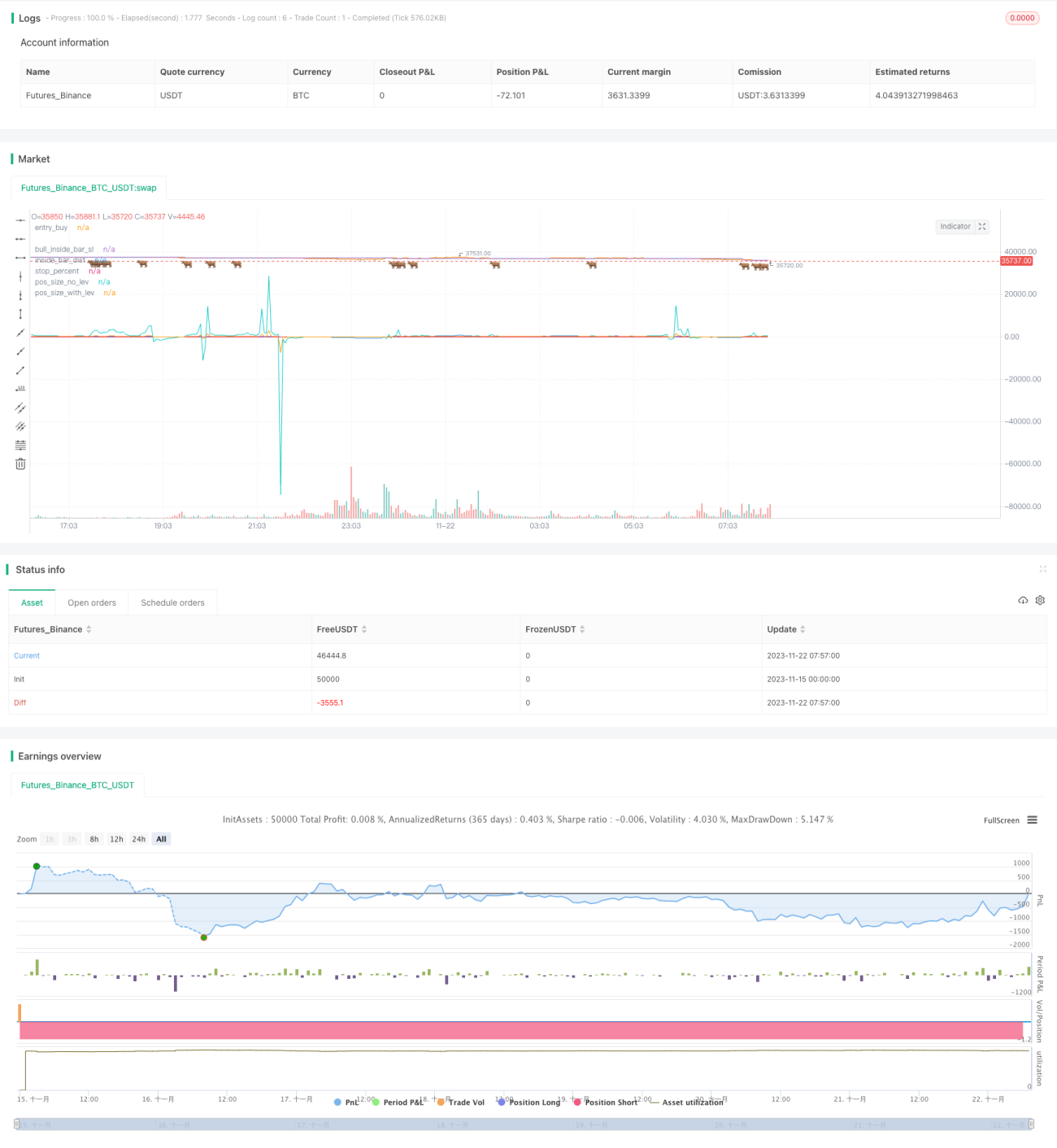

En general, esta estrategia es una típica estrategia de trading de alta frecuencia, perteneciente a la categoría de ruptura a corto plazo. Captura fluctuaciones anómalas repentinas del mercado para realizar operaciones de ultra alta frecuencia. Al mismo tiempo, utiliza stop loss y alto apalancamiento para controlar el riesgo. La estrategia tiene un amplio margen de optimización, que puede ajustarse y mejorarse desde múltiples perspectivas, con el objetivo final de obtener mayores rendimientos de ultra alta frecuencia bajo la premisa de controlar el riesgo.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 08:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JoshuaMcGowan

// I needed to test/verify the functionality for canceling an open limit order in a strategy and also work thru the pieces needed to set the position sizing so each loss is a set amount. - 1