Estrategia de seguimiento de media móvil dinámica

Resumen

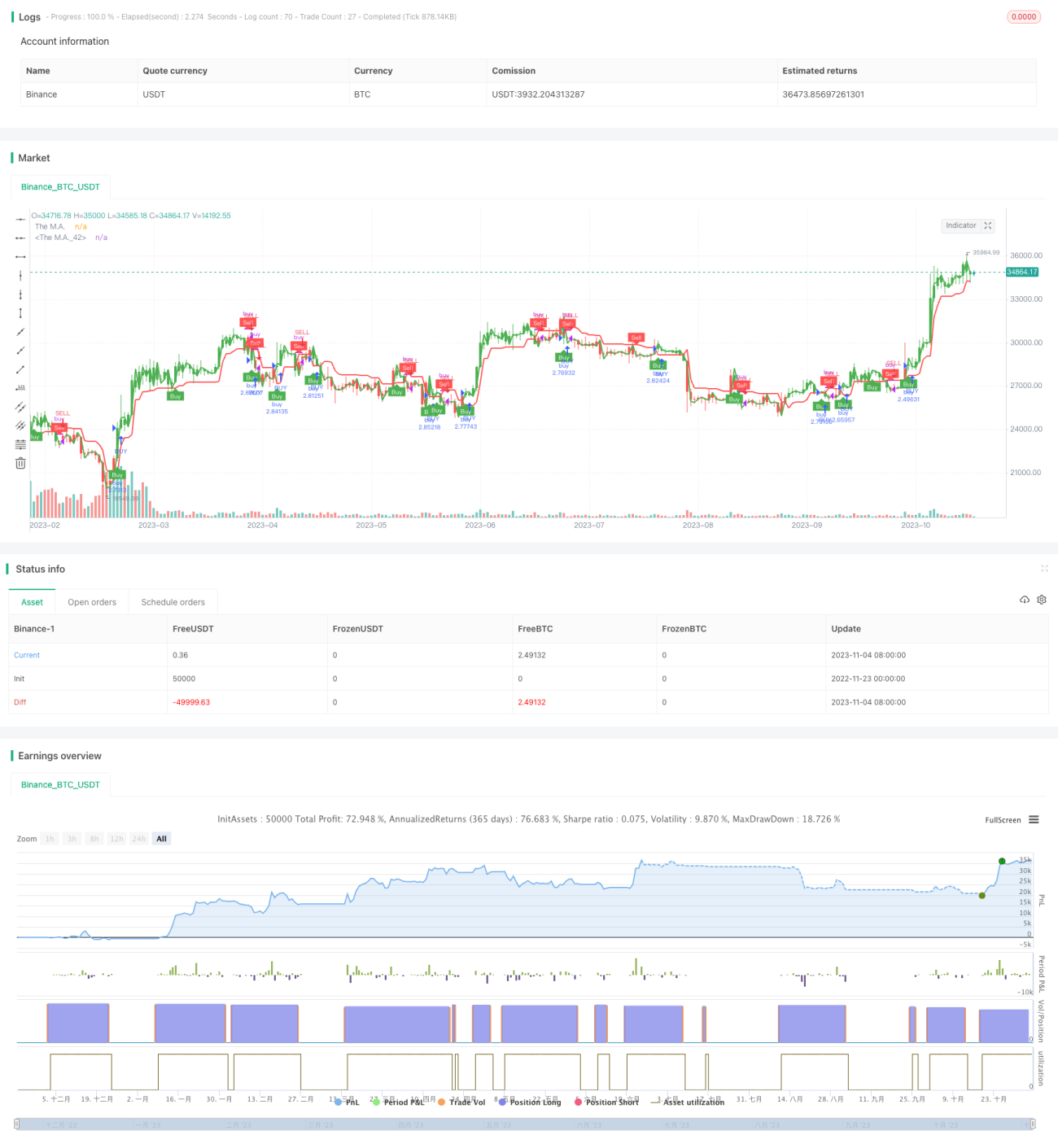

La idea central de esta estrategia es utilizar una media móvil dinámica para seguir la tendencia, establecer stop-loss y take-profit, y combinarla con indicadores técnicos de velas Heikin Ashi para generar señales de compra y venta. El indicador ATR se utiliza para calcular la media móvil dinámica y la posición del stop-loss.

Principio de la estrategia

Esta estrategia primero calcula el indicador ATR y luego, combinando la fuente de precio introducida y los parámetros, obtiene una media móvil dinámica. Cuando el precio está por encima/por debajo de la media móvil dinámica, se genera una señal de compra/venta. Al mismo tiempo, se establecen posiciones de stop-loss y take-profit, que se actualizan en tiempo real siguiendo la evolución del precio.

Específicamente, primero se calcula el indicador ATR y el parámetro nLoss. Luego se calcula el precio del período actual y la posición de stop-loss del período anterior, comparando ambos para actualizar la línea de stop-loss. Cuando el precio supera la línea de stop-loss del período anterior, se genera una señal de compra/venta (pos) y el color correspondiente; cuando se genera una señal de trading, se dibuja una marca de flecha. Finalmente, se cierra la posición según la lógica de stop-loss y take-profit.

Análisis de ventajas

La mayor ventaja de esta estrategia es el uso de una media móvil dinámica para seguir los cambios de precio en tiempo real. Esto captura mejor las tendencias que una media móvil fija tradicional, reduciendo la probabilidad de ser detenido por stop-loss. Además, al combinar el stop-loss con ATR, se puede ajustar la posición de stop-loss de manera flexible según la volatilidad del mercado, controlando eficazmente el riesgo.

Riesgos y soluciones

El principal riesgo de esta estrategia es que el precio pueda tener un gran gap (salto), rompiendo la línea de stop-loss y generando señales erróneas. Además, una configuración inadecuada de las condiciones puede provocar operaciones excesivamente frecuentes.

La solución es optimizar el período de la media móvil, ajustar los coeficientes de ATR y stop-loss para reducir la probabilidad de señales falsas. También se pueden agregar condiciones de filtro para evitar operaciones demasiado densas.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Probar diferentes tipos y períodos de medias móviles para encontrar la mejor combinación de parámetros.

-

Optimizar el período del ATR para equilibrar la sensibilidad del stop-loss.

-

Agregar condiciones de filtro e indicadores adicionales para mejorar la calidad de las señales.

-

Ajustar los valores de stop-loss y take-profit para optimizar la relación riesgo-beneficio.

Conclusión

La idea central de esta estrategia es que la media móvil dinámica sigue los cambios de precio en tiempo real, utilizando el indicador ATR para establecer dinámicamente la posición de stop-loss, controlando estrictamente el riesgo mientras se sigue la tendencia. Mediante la optimización de parámetros y la corrección de reglas, esta estrategia puede convertirse en un sistema cuantitativo muy práctico.

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1