Estrategia de Media Móvil y RSI

Resumen

La Estrategia de Media Móvil y RSI (Moving Average Relative Strength Index Strategy) es una estrategia de trading cuantitativo que utiliza simultáneamente la media móvil y el índice de fuerza relativa como señales de trading. La estrategia genera señales de compra y venta comparando la media móvil del precio con el valor del RSI, con el objetivo de aprovechar las oportunidades en las tendencias del mercado.

Principio de la Estrategia

La estrategia se basa principalmente en dos indicadores:

- Media Móvil Simple (SMA, por sus siglas en inglés): refleja la tendencia promedio del precio.

- Índice de Fuerza Relativa (RSI, por sus siglas en inglés): refleja la fortaleza o debilidad del precio.

La lógica central de la estrategia es:

Cuando la línea del RSI se encuentra por debajo de la media móvil, se considera una zona de sobreventa, lo que indica que la acción está infravalorada, generando una señal de compra. Cuando la línea del RSI se encuentra por encima de la media móvil, se considera una zona de sobrecompra, lo que indica que la acción está sobrevalorada, generando una señal de venta.

En otras palabras, la media móvil refleja hasta cierto punto el valor razonable de la acción, mientras que el RSI representa la fortaleza o debilidad actual de la acción. Que el RSI esté por encima o por debajo de la media móvil implica una posible oportunidad de reversión.

Específicamente, la estrategia genera señales de trading a través de los siguientes pasos:

- Calcular el valor del RSI de la acción y la media móvil simple.

- Comparar la relación entre el valor del RSI y la media móvil.

- Cuando el RSI cruza por encima de la media móvil, se genera una señal de venta.

- Cuando el RSI cruza por debajo de la media móvil, se genera una señal de compra.

- Se establecen un stop loss y un trailing stop para controlar el riesgo.

Ventajas de la Estrategia

Esta estrategia combina la capacidad de la media móvil para identificar tendencias con la capacidad del RSI para detectar sobrecompra y sobreventa, aprovechando las fortalezas de ambos indicadores para identificar con mayor efectividad los puntos de inflexión del mercado.

Las principales ventajas son:

- La media móvil puede indicar eficazmente la tendencia del precio.

- El RSI puede reflejar fenómenos de sobrecompra y sobreventa.

- La combinación de ambos indicadores aumenta la precisión en la detección de puntos de inflexión del mercado.

- Es posible establecer un stop loss para controlar el riesgo.

Riesgos de la Estrategia

Esta estrategia también presenta algunos riesgos:

- Existe la posibilidad de que los indicadores generen señales falsas, lo que podría ocasionar pérdidas innecesarias.

- En mercados con alta volatilidad, el stop loss podría ser superado, generando pérdidas significativas.

- Una configuración inadecuada de los parámetros también puede afectar el rendimiento de la estrategia.

Para controlar el riesgo, se puede optimizar de las siguientes maneras:

- Ajustar los parámetros de la media móvil y del RSI para que las señales sean más confiables.

- Ampliar adecuadamente el nivel de stop loss para evitar que se active con demasiada frecuencia.

- Utilizar métodos como el trailing stop (stop dinámico) para que el stop loss sea más flexible.

Direcciones de Optimización de la Estrategia

Las áreas en las que esta estrategia puede seguir optimizándose incluyen:

- Probar combinaciones de parámetros de diferentes períodos para encontrar los parámetros óptimos.

- Agregar filtros de otros indicadores, como el volumen de negociación, para aumentar la fiabilidad de las señales.

- Optimizar la estrategia de stop loss para que sea más dinámica y razonable.

- Incorporar tecnologías como el aprendizaje profundo para establecer mecanismos de optimización adaptativa de parámetros.

- Añadir un módulo de gestión de posiciones que ajuste dinámicamente el tamaño de la posición según las condiciones del mercado.

Mediante la optimización de parámetros, indicadores y gestión de riesgos, se puede mejorar continuamente la estabilidad y rentabilidad de esta estrategia.

Conclusión

La Estrategia de Media Móvil y RSI utiliza tanto el juicio de tendencia del precio como la detección de sobrecompra y sobreventa, permitiendo identificar eficazmente los puntos de inflexión del mercado y aprovechar las oportunidades de reversión. Esta estrategia es simple, práctica, con un riesgo controlable, y constituye una estrategia de trading cuantitativo útil. Mediante una optimización continua, se pueden obtener resultados aún más destacados.

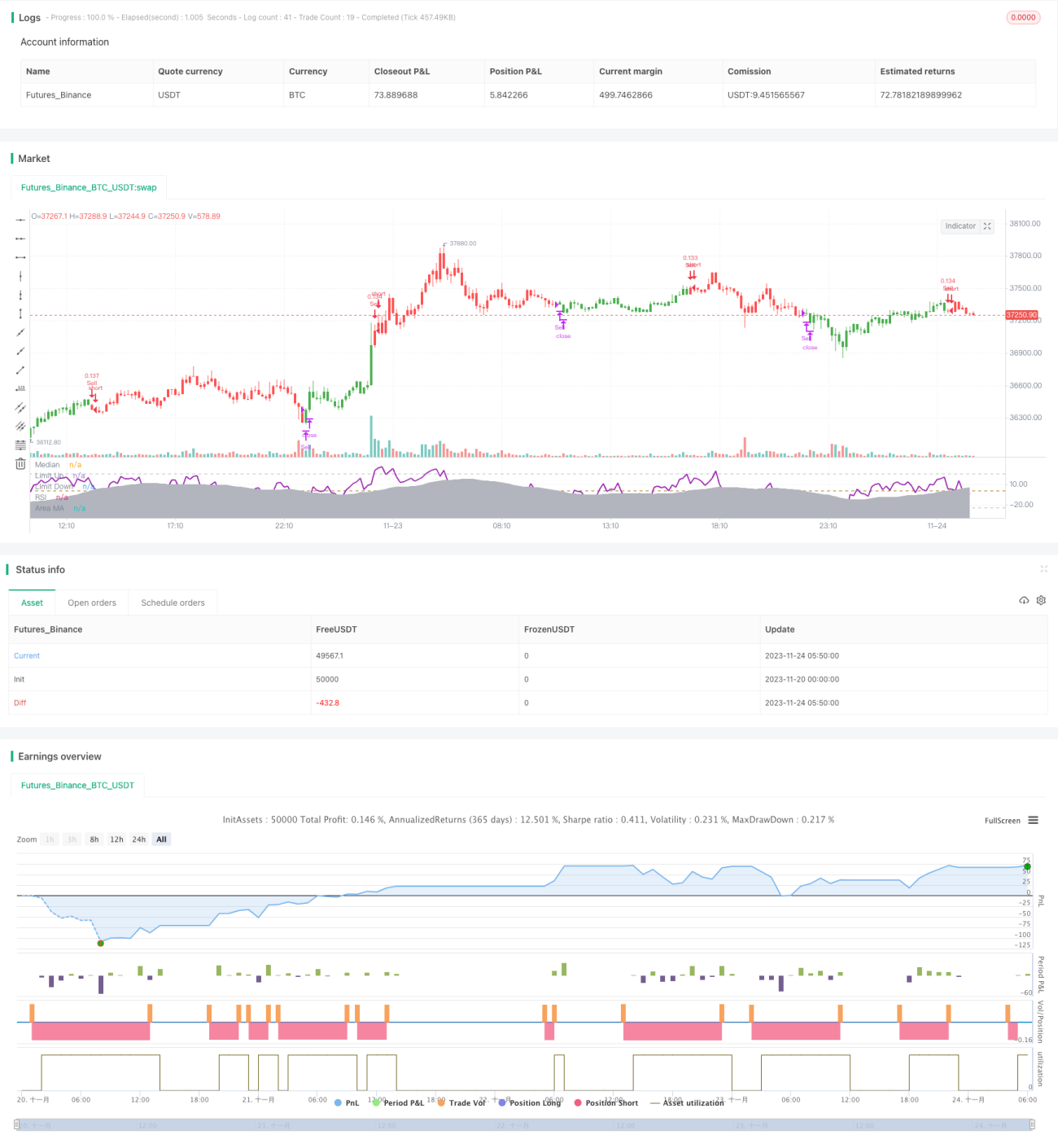

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1