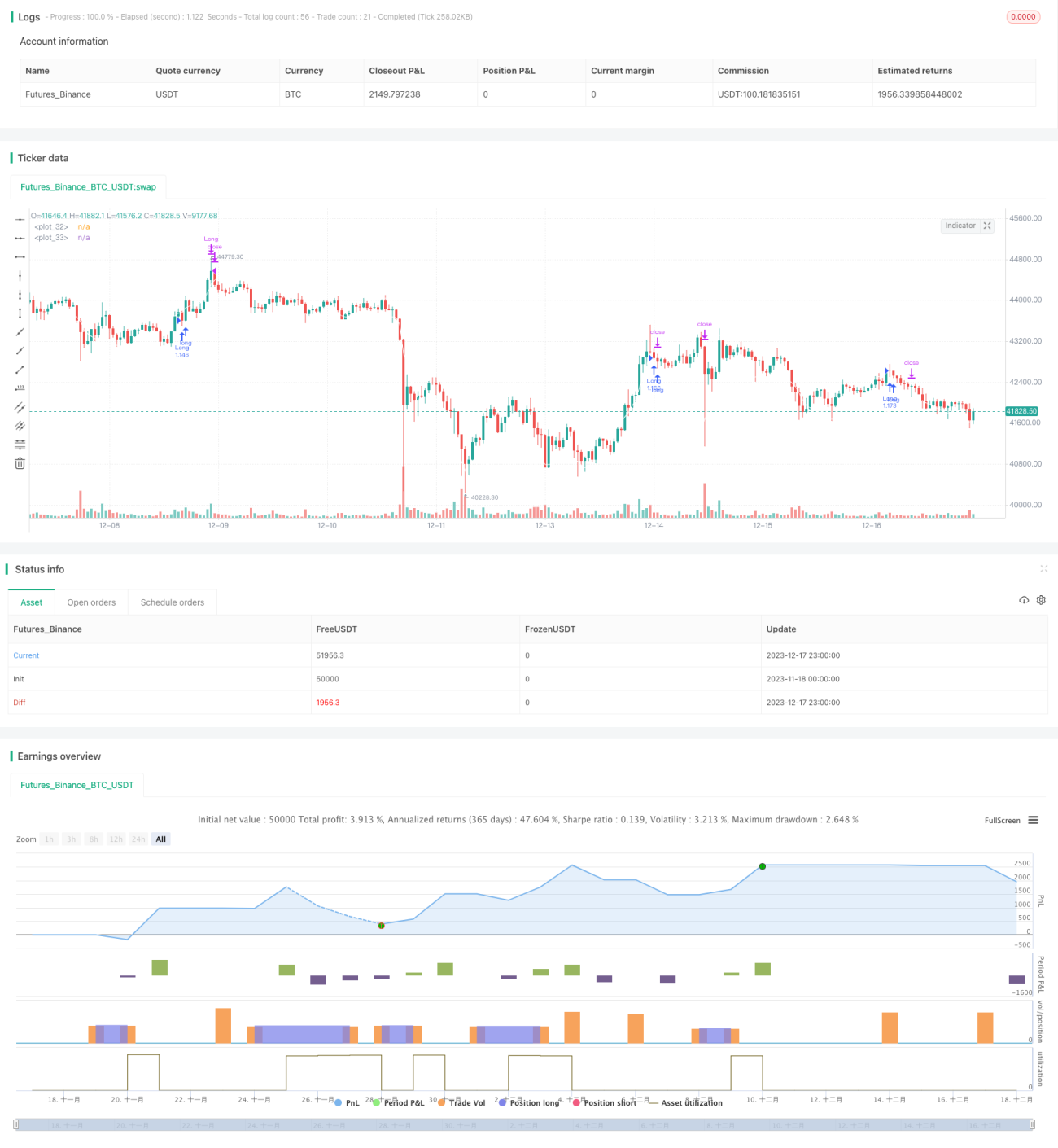

Estrategia de trading con span de Bandas de Bollinger

Resumen

Esta estrategia se basa en las bandas superior e inferior de Bollinger para determinar cuándo el precio supera la banda superior (posición larga) o la banda inferior (posición corta), perteneciendo al tipo de estrategias de seguimiento de tendencia.

Principio de la estrategia

La estrategia utiliza la banda media, superior e inferior de Bollinger para identificar rangos de precios extremos. La banda media es una media móvil simple de los precios de cierre de los últimos 25 períodos, mientras que las bandas superior e inferior están a una desviación estándar por encima y por debajo de la banda media. Cuando el precio cruza por debajo de la banda superior o por encima de la banda inferior, indica una ruptura del precio, un comportamiento anómalo que permite tomar decisiones de trading.

Si el precio está por debajo de la banda inferior, se compra (largo); si está por encima de la banda superior, se vende (corto). Al abrir una posición larga, se establece un stop loss al precio de entrada multiplicado por el factor de stop loss y un take profit al precio de entrada multiplicado por el factor de take profit.

La estrategia también incluye reglas auxiliares, como permitir solo una señal cada 24 horas para evitar operaciones innecesarias.

Ventajas de la estrategia

- Utiliza las bandas de Bollinger para identificar rangos de precios anómalos, perteneciendo a estrategias de seguimiento de tendencia, lo que permite capturar la tendencia del precio.

- Configura parámetros de stop loss y take profit para controlar las pérdidas por operación.

- Incluye reglas auxiliares para evitar señales repetitivas y operaciones innecesarias.

Riesgos de la estrategia

- El rango de las bandas de Bollinger no representa completamente la tendencia del precio, lo que podría generar señales falsas.

- Una mala elección del momento de la señal de ruptura puede provocar pérdidas.

- La duración y la fuerza de la tendencia en mercados no direccionales son difíciles de predecir, lo que podría llevar a compras innecesarias.

Medidas de control de riesgos:

- Ajustar los parámetros de las bandas de Bollinger para optimizar el momento de las señales de ruptura.

- Combinar con otros indicadores para identificar la tendencia general.

- Establecer niveles de stop loss y take profit según el activo y las condiciones del mercado.

Direcciones de optimización de la estrategia

- Se puede considerar la optimización adaptativa de los parámetros de las bandas de Bollinger para que se ajusten mejor a las condiciones actuales del mercado.

- Se puede combinar con otros indicadores para evaluar la fiabilidad de las señales de tendencia y evitar señales falsas.

- Se pueden integrar modelos de aprendizaje automático para identificar automáticamente los mejores momentos de entrada y salida.

Conclusión

En general, esta estrategia es una estrategia simple de seguimiento de tendencia que utiliza las bandas de Bollinger para detectar precios anómalos y seguir la tendencia. Aunque tiene margen de mejora en la optimización de parámetros, el control de riesgos y el filtrado de señales, su idea central es clara y sencilla, por lo que es adecuada como introducción al aprendizaje de estrategias.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1