Estrategia de ruptura BBMA

Resumen

La estrategia de ruptura BBMA es una estrategia que utiliza una combinación de Bandas de Bollinger y medias móviles para generar señales de trading. Esta estrategia utiliza simultáneamente las bandas superior e inferior de Bollinger y el cruce entre una media móvil rápida y una media móvil común como señal de entrada. Se toma posición larga cuando el precio rompe la banda superior de Bollinger y la media móvil rápida cruza por encima de la media móvil común; se toma posición corta cuando el precio cae por debajo de la banda inferior de Bollinger y la media móvil rápida cruza por debajo de la media móvil común.

Principio de la estrategia

Esta estrategia se basa principalmente en la teoría de las Bandas de Bollinger y la teoría de las medias móviles. Las Bandas de Bollinger se utilizan ampliamente en el trading cuantitativo y están compuestas por una banda media, una banda superior y una banda inferior. La banda media es una media móvil simple de los precios de cierre durante un período determinado, mientras que las bandas superior e inferior están a una distancia de una desviación estándar de la banda media. Si el precio se acerca a la banda superior, puede indicar que el mercado está sobrecomprado; si se acerca a la banda inferior, puede indicar que el mercado está sobrevendido.

La media móvil también es un indicador técnico común, utilizado principalmente para determinar la tendencia y evaluar las entradas y salidas de capital de los grandes inversores. La media móvil rápida captura los cambios de precio con mayor rapidez, mientras que la media móvil común es más estable. Cuando la media móvil rápida cruza por encima de la media móvil común, se produce un cruce dorado, lo que sugiere que el mercado podría entrar en una tendencia alcista.

Esta estrategia integra la teoría de las Bandas de Bollinger y la teoría de las medias móviles. Utiliza la combinación de la ruptura de las bandas superior e inferior de Bollinger con el cruce específico de las medias móviles rápida y lenta para identificar puntos de compra y venta en el mercado, guiando así la dirección del trading como señal de entrada.

Ventajas de la estrategia

-

El uso de la teoría de las Bandas de Bollinger para identificar puntos de compra y venta en el mercado ayuda a capturar oportunidades de reversión de precios.

-

La consideración integral de las señales de cruce entre la media móvil rápida y la media móvil común ayuda a evitar rupturas falsas.

-

El establecimiento de puntos de stop-loss y take-profit permite un control estricto del riesgo.

-

Los datos de backtesting son suficientes, la tasa de rendimiento es relativamente alta y la tasa de aciertos es buena.

Riesgos de la estrategia

-

El ajuste inadecuado de los parámetros de las Bandas de Bollinger puede generar señales de trading erróneas.

-

El retraso en la señal de cruce de las medias móviles rápida y lenta puede provocar pérdidas innecesarias.

-

Un punto de stop-loss demasiado amplio no puede controlar eficazmente la pérdida por operación.

-

Pueden ocurrir condiciones extremas del mercado que lleven a la ruptura del punto de stop-loss.

Direcciones de optimización de la estrategia

-

Optimizar los parámetros de las Bandas de Bollinger para encontrar la mejor combinación.

-

Evaluar si es necesario introducir otros indicadores auxiliares para filtrar las señales.

-

Probar y optimizar una estrategia de stop-loss dinámico para controlar aún más el riesgo.

-

Evaluar si se debe adoptar un stop-loss basado en tiempo o en ruptura de precio.

Resumen

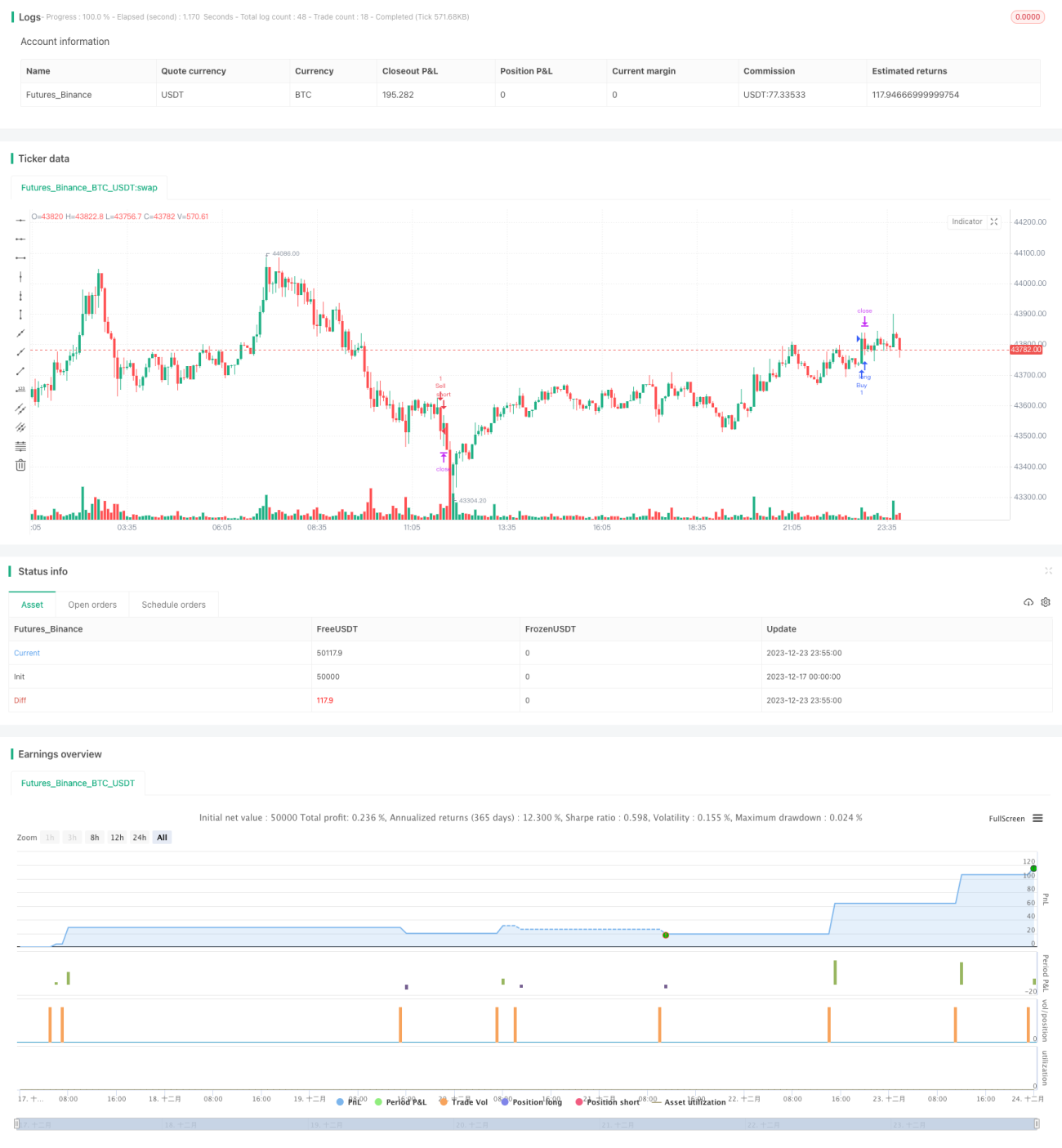

La estrategia de ruptura BBMA integra las teorías de las Bandas de Bollinger y las medias móviles para determinar las señales de trading. Esta estrategia ofrece una buena estabilidad, un rendimiento relativamente alto y un nivel de riesgo controlable. Mediante la optimización de parámetros y medidas de control de riesgo, se puede mejorar aún más la tasa de aciertos y la rentabilidad de la estrategia. Esta estrategia es adecuada para traders que mantienen posiciones a medio y largo plazo.

- 1