Estrategia de seguimiento de tendencia con diferenciales múltiples de medias móviles

Resumen

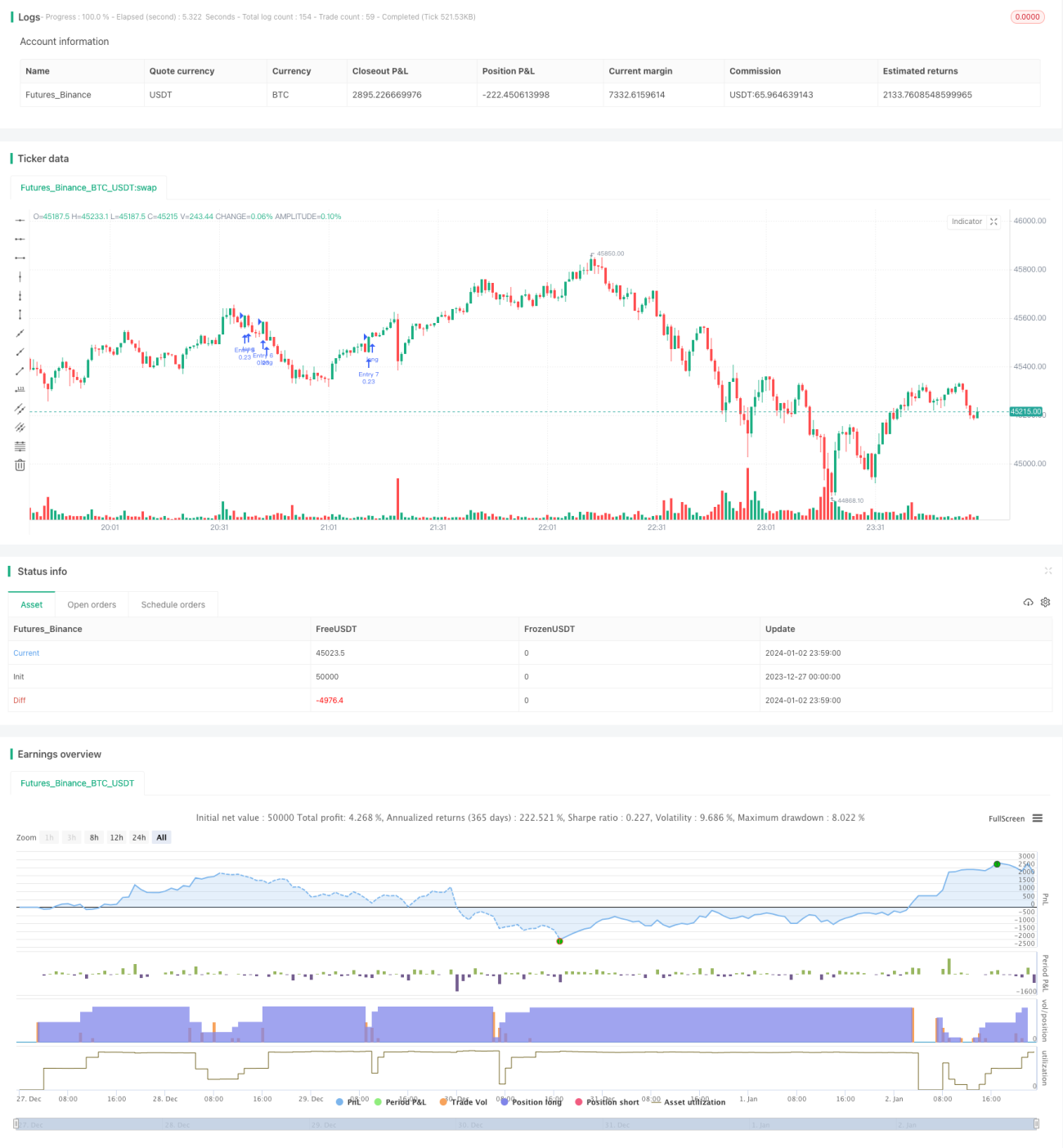

Esta estrategia se basa en el diferencial de múltiples marcos temporales de medias móviles, sigue las tendencias de mediano y largo plazo, y adopta un patrón de compra escalonada con posiciones diferenciadas para lograr un crecimiento exponencial del capital. La mayor ventaja de la estrategia es capturar tendencias de mediano y largo plazo, realizando compras por etapas para obtener rendimientos excedentes.

Principio de la estrategia

- Se construye un marco de múltiples temporalidades con una media móvil de 9 períodos, una de 100 períodos y una de 200 períodos.

- Cuando la media móvil de corto plazo cruza al alza la media de largo plazo, se genera una señal de compra.

- Se adopta un patrón de compra escalonada de 7 niveles de posiciones: al abrir una nueva posición, se verifica si las posiciones anteriores ya están completas; si ya hay 6 posiciones, no se añade más.

- Cada posición cuenta con un stop profit y stop loss fijos del 3% para controlar el riesgo.

La lógica básica de la estrategia es la descrita anteriormente.

Ventajas de la estrategia

- Captura eficazmente las tendencias de mediano y largo plazo, maximizando el crecimiento exponencial del mercado.

- El uso de medias móviles de múltiples temporalidades para el diferencial evita eficazmente las interferencias del ruido del mercado a corto plazo.

- Los stops fijos de ganancias y pérdidas permiten controlar eficazmente el riesgo de cada posición.

- El patrón de compra escalonada, con construcción gradual de posiciones, permite aprovechar las oportunidades de tendencia y obtener rendimientos excedentes.

Riesgos de la estrategia y soluciones

- Riesgo de ser detenido: si el mercado cambia de tendencia y no se puede salir a tiempo mediante stops, podría enfrentarse a pérdidas significativas. Solución: acortar el período de las medias móviles para acelerar la velocidad de salida.

- Riesgo de posición: si un evento repentino provoca pérdidas que exceden el rango soportable, existe el riesgo de requerir margen adicional o liquidación forzosa. Solución: reducir adecuadamente la proporción inicial de la posición.

- Riesgo de pérdidas excesivas: si el mercado cae bruscamente y la compra escalonada se convierte en posición corta, las pérdidas podrían superar el 700%. Solución: aumentar la proporción fija de stop loss para acelerar la salida.

Direcciones de optimización de la estrategia

- Se pueden probar diferentes combinaciones de parámetros de medias móviles para encontrar parámetros más óptimos.

- Se puede optimizar el número de posiciones en la construcción. Probar diferentes cantidades de niveles escalonados para encontrar la solución óptima.

- Se puede probar la configuración de stops fijos de ganancias y pérdidas. Ampliar adecuadamente el rango de toma de ganancias para buscar una mayor rentabilidad.

Conclusión

En general, esta estrategia es muy adecuada para capturar tendencias de mediano y largo plazo en el mercado. Al adoptar un enfoque de compra escalonada por etapas, puede obtener rendimientos excedentes con una relación riesgo-beneficio extremadamente alta. Sin embargo, también implica ciertos riesgos operativos que deben controlarse ajustando parámetros y otros métodos, buscando un equilibrio entre ganancias y riesgo. En resumen, esta estrategia merece ser validada en operaciones reales, y luego ajustada y optimizada en función de los resultados obtenidos.

- 1