Estrategia a corto plazo de cruce de DEMA y EMA combinado con la volatilidad ATR

I. Resumen de la Estrategia

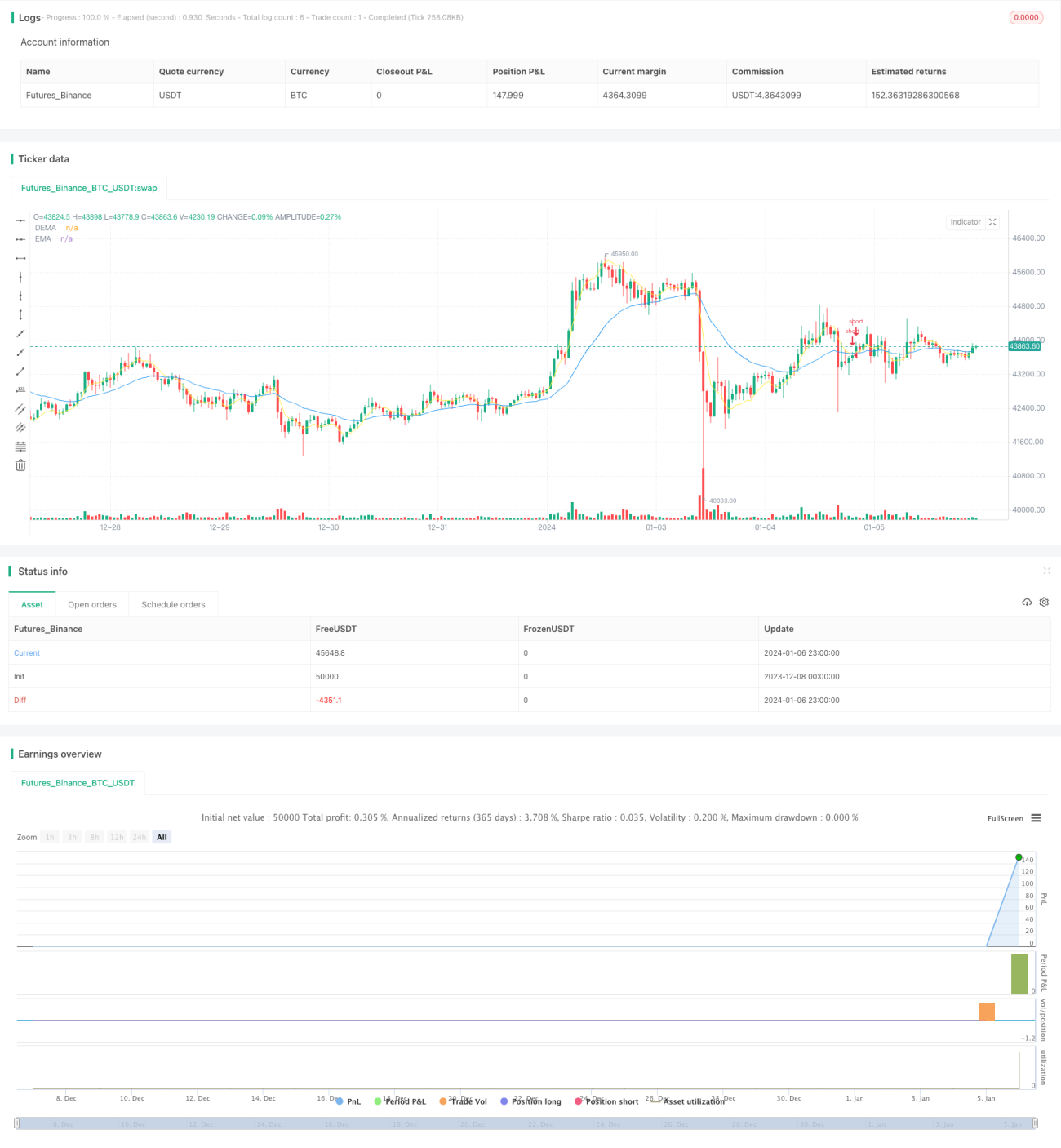

El nombre de esta estrategia es "Estrategia de cruce a corto plazo DEMA y EMA combinada con volatilidad ATR". Esta estrategia logra un comercio a corto plazo eficiente calculando las señales de cruce entre DEMA y EMA, combinadas con el indicador de volatilidad ATR. Cuando DEMA cruza por debajo de EMA y la volatilidad ATR aumenta, se toma una posición corta; cuando DEMA vuelve a cruzar por encima de EMA, se cierra la posición.

II. Principio de la Estrategia

-

Calcular el indicador DEMA. DEMA es una media móvil exponencial doble, que al calcular la doble EMA durante un período determinado, puede filtrar eficazmente el ruido del mercado a corto plazo y mejorar la precisión de las señales.

-

Calcular el indicador EMA. EMA es una media móvil exponencial que puede reaccionar más rápidamente a los cambios de precio.

-

Calcular la volatilidad ATR. ATR es el indicador de rango verdadero promedio, que refleja la volatilidad del mercado y el nivel de riesgo. Cuando el ATR aumenta, indica una mayor volatilidad del mercado, propiciando ajustes a corto plazo.

-

Cuando DEMA cruza por debajo de EMA y la volatilidad ATR es mayor que el parámetro establecido, indica que el precio de la acción ha comenzado a bajar, el mercado está en modo de aversión al riesgo, momento en el cual se toma una posición corta.

-

Cuando DEMA vuelve a cruzar por encima de EMA, indica que el precio ha encontrado soporte y comienza a recuperarse al alza, momento en el cual se cierra la posición.

III. Ventajas de la Estrategia

-

La combinación de la doble EMA con la EMA puede mejorar eficazmente la precisión de las señales.

-

El indicador de volatilidad ATR puede eliminar las señales falsas de bajo riesgo.

-

Operación a corto plazo, adecuada para el seguimiento intradía, evitando coberturas prolongadas.

-

La lógica comercial es simple y clara, fácil de entender e implementar.

IV. Riesgos de la Estrategia

-

Una configuración inadecuada del parámetro ATR puede perder oportunidades de negociación.

-

Es necesario prestar atención simultáneamente a las señales de ambos lados (largo y corto), lo que dificulta la operación.

-

Afectada por la volatilidad del mercado a corto plazo.

Soluciones: pruebas de optimización de parámetros, ajuste de parámetros; simplificar la lógica comercial, centrándose solo en señales unilaterales; ampliar adecuadamente el rango de stop loss.

V. Direcciones de Optimización de la Estrategia

-

Optimizar los parámetros de DEMA y EMA para encontrar la mejor combinación de parámetros.

-

Optimizar el período del parámetro ATR para determinar la mejor medida de la volatilidad del mercado.

-

Agregar otros indicadores auxiliares, como las bandas de Bollinger, para mejorar la precisión de las señales.

-

Agregar reglas de stop loss y take profit para asegurar ganancias más estables.

VI. Conclusión

Esta estrategia construye una estrategia comercial simple y eficiente a corto plazo mediante el cruce de DEMA y EMA y el indicador de volatilidad ATR. La lógica comercial de la estrategia es clara, fácil de operar y adaptable al trading de alta frecuencia a corto plazo. El siguiente paso, mediante la optimización de parámetros y reglas, podría lograr rendimientos excesivos más estables.

- 1