Estrategia de trading cuantitativa de doble factor de reversión e inercia

Resumen

La estrategia de trading de reversión e inercia con doble factor cuantitativo (Quant Dual Factor Reversal Inertia Trading Strategy) es una estrategia de trading cuantitativa que combina señales de reversión de precios y señales de inercia del mercado. La estrategia primero utiliza el indicador estocástico para generar señales de reversión de precios, luego combina la señal de inercia del mercado del indicador de volatilidad relativa, y finalmente genera decisiones de trading impulsadas por dos factores.

Principio de la estrategia

La estrategia se basa principalmente en dos partes:

-

La parte de reversión de precios adopta la idea propuesta por Ulf Jensen en su libro, específicamente: cuando el precio de cierre sube durante 2 días consecutivos y el indicador Slow Stochastic de 9 días está por debajo de 50, se compra (largo); cuando el precio de cierre baja durante 2 días consecutivos y el indicador Fast Stochastic de 9 días está por encima de 50, se vende (corto).

-

La parte de inercia del mercado utiliza el indicador de volatilidad relativa (RVI). Este indicador fluctúa entre 0 y 100, valores por encima de 50 indican que la tendencia a largo plazo del mercado es alcista; valores por debajo de 50 indican que la tendencia a largo plazo del mercado es bajista.

En resumen, la estrategia integra la señal de reversión de precios y la señal de inercia del mercado para determinar la dirección actual del mercado. Cuando ambas señales son consistentes, se genera una señal de trading.

Análisis de ventajas

La mayor ventaja de esta estrategia es que combina dos conceptos de trading: reversión y tendencia. La señal de reversión puede capturar ajustes a corto plazo para proporcionar oportunidades de trading; la señal de inercia asegura que solo se abran posiciones cuando la tendencia a largo plazo es consistente, filtrando eficazmente el ruido.

Además, el impulso de doble factor puede mejorar la calidad de la señal, y la optimización de los parámetros del indicador Stochastic y la optimización del suavizado del RVI también brindan espacio para la optimización de la estrategia.

Análisis de riesgos

Los principales riesgos que enfrenta esta estrategia son:

- Riesgo de identificación inexacta de la señal de reversión. Es necesario verificar si los parámetros son razonables.

- Riesgo de que la señal de inercia emita señales erróneas. El indicador RVI en sí mismo tiene un rezago, lo que requiere ajustes en los parámetros de suavizado.

- Riesgo de desajuste temporal de las señales de doble factor, perdiendo oportunidades de trading. Es necesario probar el emparejamiento bajo diferentes parámetros.

Además, las estrategias de reversión pueden enfrentar un mayor riesgo de pérdidas en mercados con tendencia. Se deben seguir estrictamente las reglas de stop-loss.

Direcciones de optimización

La estrategia se puede optimizar desde los siguientes aspectos:

- Optimizar los parámetros del indicador Stochastic para mejorar la calidad y la oportunidad de las señales de reversión.

- Optimizar los parámetros de suavizado del indicador RVI para aumentar la precisión del juicio de inercia.

- Probar diferentes períodos de tenencia para determinar el ciclo de tenencia óptimo.

- Agregar un mecanismo de stop-loss. Realizar backtesting con diferentes niveles de stop-loss para encontrar la mejor ubicación.

- Se puede considerar agregar otras señales de factores, como anomalías en el volumen de negociación, para formar un impulso multifactorial.

Resumen

La estrategia de trading de reversión e inercia con doble factor cuantitativo considera de manera integral los factores de reversión y tendencia, utilizando el indicador Stochastic y el indicador RVI para generar señales de trading. La estrategia tiene ventajas como el impulso de doble factor, la captura de oportunidades de reversión y el filtrado de señales, y se puede mejorar aún más mediante la optimización de múltiples parámetros. El control de riesgos también es particularmente importante; se debe ejecutar estrictamente el stop-loss. Esta estrategia proporciona una buena idea para el trading cuantitativo.

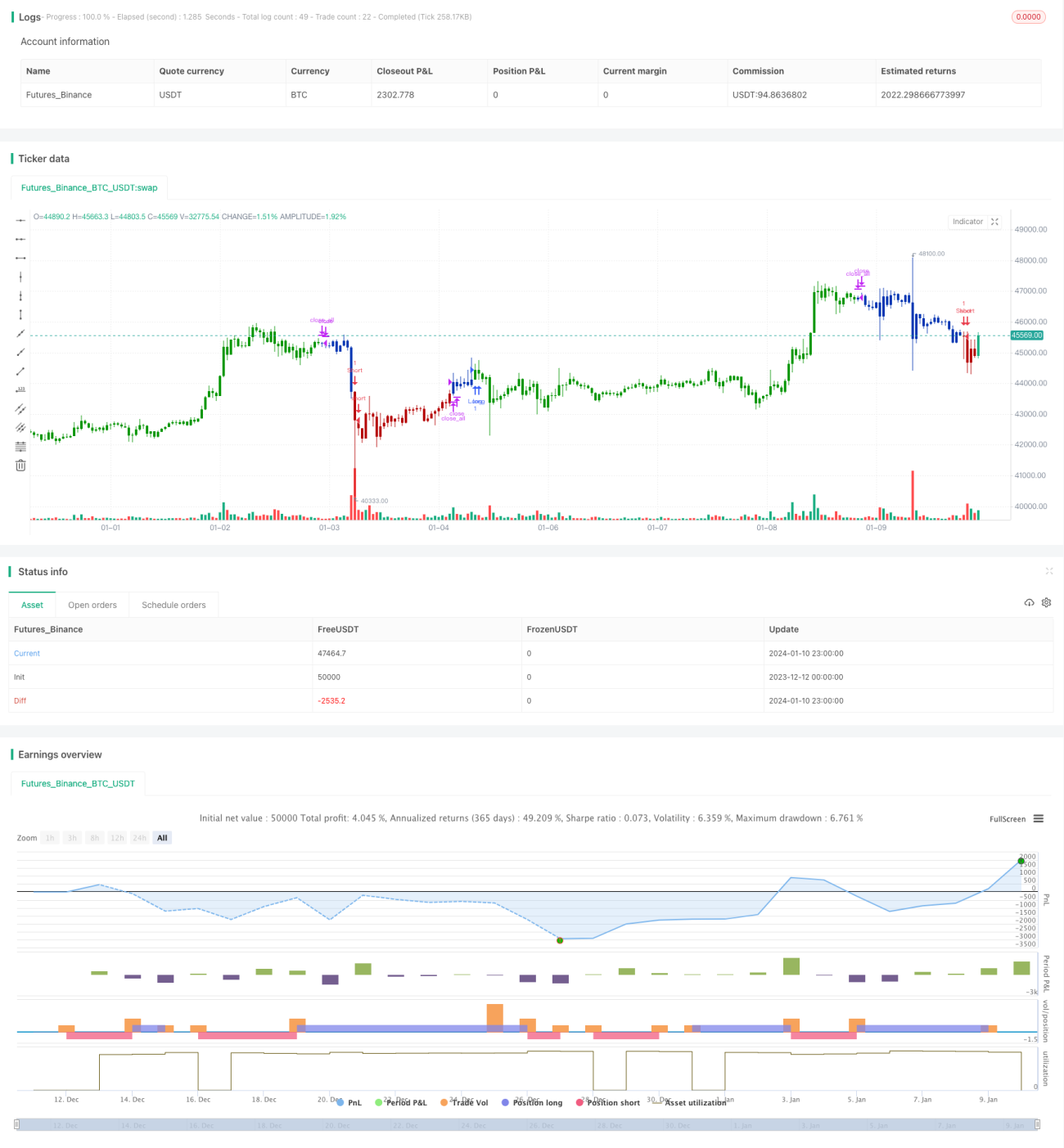

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 27/11/2020

// This is combo strategies for get a cumulative signal. - 1