Estrategia de arbitraje adaptativa de criptomonedas basada en trading en cuadrícula

Resumen

Esta estrategia es una estrategia de arbitraje de criptomonedas adaptativa basada en el concepto de grid trading. Es capaz de ajustar automáticamente el rango de precios de la cuadrícula según la volatilidad del mercado y realizar operaciones de arbitraje eficientes dentro de ese rango.

Principio de la Estrategia

La idea central de la estrategia es:

-

Calcular dinámicamente un rango de precios para la cuadrícula de trading basándose en los máximos y mínimos históricos de precios.

-

Dentro de este rango de precios, establecer N líneas de cuadrícula de trading espaciadas uniformemente.

-

Cuando el precio cruza cada línea de cuadrícula, abrir una posición larga o corta con una cantidad fija.

-

Arbitrar entre líneas de cuadrícula adyacentes y cerrar la posición cuando se obtengan ganancias.

-

Cuando el precio vuelve a entrar en el rango de la cuadrícula, continuar abriendo posiciones al costo marginal de la línea de cuadrícula.

-

Repetir este ciclo para realizar operaciones de arbitraje de alta frecuencia dentro del rango de precios de la cuadrícula.

Específicamente, la estrategia primero calcula en tiempo real los límites superior e inferior de la cuadrícula en función de los parámetros de ventana de retroceso (i_boundLookback) y desviación del rango (i_boundDev) configurados.

Luego, divide en N líneas de cuadrícula (i_gridQty) equitativamente entre los límites superior e inferior. Los precios de estas líneas se almacenan en la matriz gridLineArr.

Cuando el precio supera una línea de cuadrícula, se abre una posición larga o corta con una cantidad fija (capital de la estrategia dividido por el número de cuadrículas). Los pedidos se registran en la matriz orderArr.

Cuando el precio vuelve a cruzar la línea de cuadrícula adyacente, se puede igualar con el pedido anterior para arbitrar, cerrando la posición con ganancias.

Este ciclo se repite para realizar arbitraje de alta frecuencia dentro del rango de fluctuación de precios.

Análisis de Ventajas

En comparación con las estrategias de cuadrícula tradicionales, la mayor ventaja de esta estrategia es que el rango de la cuadrícula se ajusta automáticamente y puede adaptarse a la volatilidad del mercado. Presenta las siguientes características:

-

Ajuste automático, sin necesidad de intervención manual.

-

Capaz de capturar tendencias de precios y operar en la dirección de la tendencia.

-

Riesgo controlable, evitando el riesgo de persecución unilateral.

-

Alta frecuencia de operaciones y alta tasa de ganancia.

-

Fácil de entender y configurar de manera simple.

-

Alta utilización del capital, menos propenso a quedar atrapado.

-

Refleja los cambios del mercado en tiempo real, adecuado para el trading automatizado.

Análisis de Riesgos

Aunque esta estrategia tiene muchas ventajas, también conlleva ciertos riesgos, principalmente:

-

Cuando el precio fluctúa violentamente, puede haber un riesgo de grandes pérdidas.

-

Se requiere un tiempo de tenencia adecuado y un par de trading adecuado para lograr rentabilidad.

-

Es necesario evaluar cuidadosamente la compatibilidad entre el tamaño del capital y el rango de volatilidad.

-

Puede ser necesario monitorear y optimizar los parámetros con frecuencia para garantizar un funcionamiento normal.

Las medidas correspondientes incluyen:

-

Aumentar la separación de las cuadrículas y ampliar el rango de la cuadrícula.

-

Elegir pares de trading con volatilidad relativamente estable.

-

Ajustar el tamaño del capital para garantizar suficiente liquidez.

-

Establecer un mecanismo de monitoreo y alerta automática.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Cuadrícula dinámica: Ajustar automáticamente los parámetros de la cuadrícula según la volatilidad del par de trading.

-

Mecanismo de stop-loss: Establecer niveles de stop-loss razonables para evitar el riesgo de movimientos extremos del mercado.

-

Cuadrícula compuesta: Utilizar combinaciones de cuadrículas con diferentes parámetros en diferentes períodos de tiempo para lograr la reutilización del tiempo.

-

Aprendizaje automático: Utilizar redes neuronales u otras reglas para lograr la optimización automática de parámetros.

-

Arbitraje entre mercados: Realizar arbitraje entre diferentes exchanges o entre pares de monedas.

Resumen

En general, esta estrategia es una estrategia de arbitraje de cuadrícula de criptomonedas adaptativa muy práctica. En comparación con las estrategias de cuadrícula tradicionales, su característica más destacada es que el rango de la cuadrícula se ajusta automáticamente, pudiendo configurar su propio rango de operación según los cambios del mercado. La lógica de la estrategia es clara, fácil de entender y configurar, adecuada para inversores individuales con cierta base, y también puede usarse como plantilla de estrategia para robots de trading. Si los parámetros se configuran adecuadamente, se puede lograr una alta eficiencia en la utilización del capital.

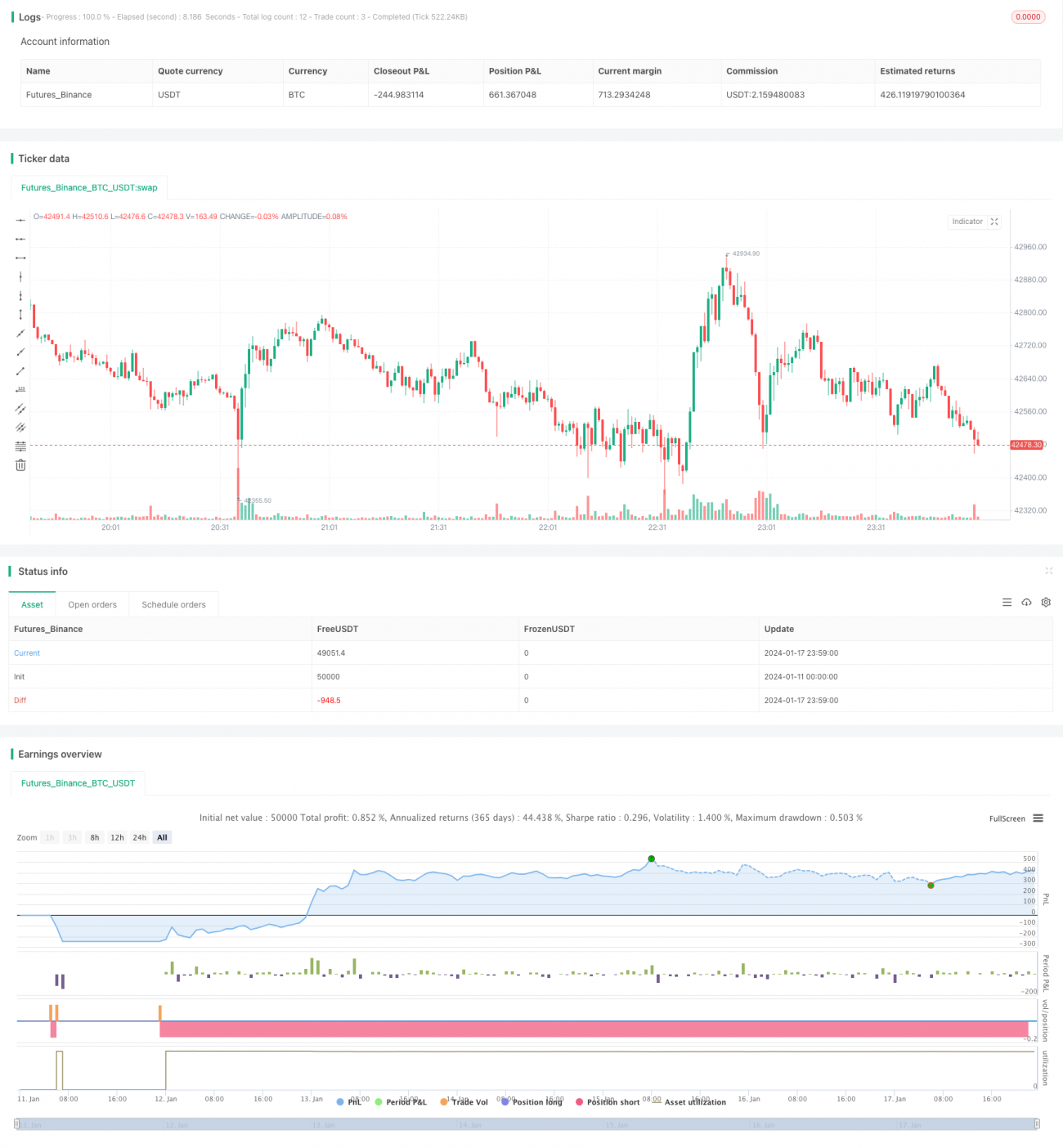

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1