Estrategia piramidal bidireccional para el trading de acciones basada en el indicador RSI

Resumen

Este artículo presenta principalmente una estrategia de pirámide bidireccional para operaciones bursátiles basada en el Índice de Fuerza Relativa (RSI). La estrategia utiliza el indicador RSI para determinar las zonas de sobrecompra y sobreventa de las acciones, combinándolo con el principio de apilamiento en pirámide para lograr ganancias.

Principio de la estrategia

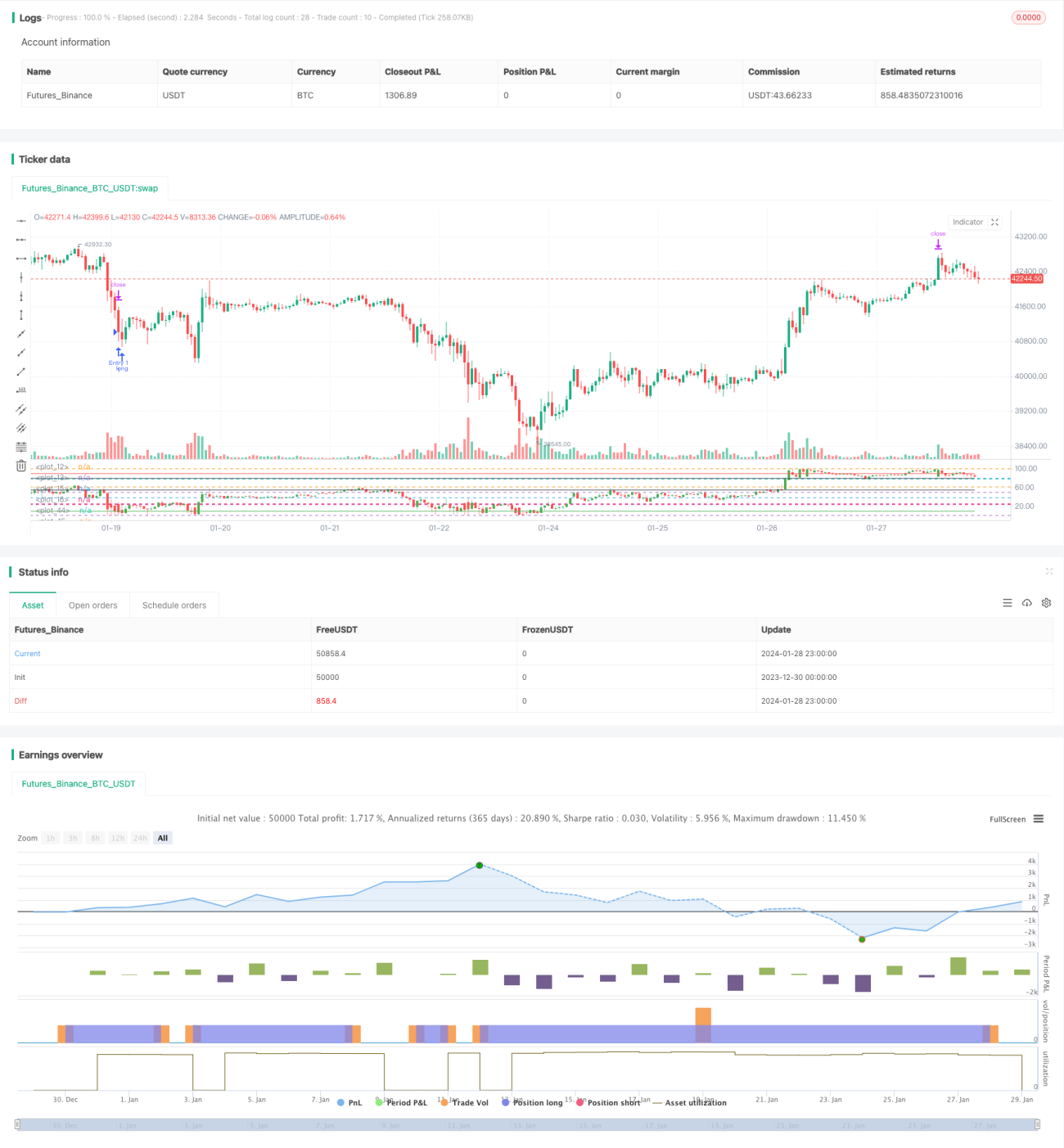

- Utiliza el indicador RSI para determinar si la acción ha entrado en zonas de sobrecompra o sobreventa. Un RSI por debajo de 25 indica sobreventa, y por encima de 80 indica sobrecompra.

- Cuando el RSI entra en la zona de sobreventa, se inicia una posición larga. Cuando el RSI entra en la zona de sobrecompra, se inicia una posición corta.

- Se adopta un método de apilamiento en pirámide, con un máximo de 7 adiciones. Después de cada adición, se establecen puntos de toma de ganancias y stop loss.

Análisis de ventajas

- El uso del RSI para detectar áreas de sobrecompra y sobreventa permite capturar oportunidades de reversión de precios significativas.

- El método de apilamiento en pirámide puede obtener una tasa de rendimiento favorable cuando la tendencia del mercado es correcta.

- Establecer puntos de toma de ganancias y stop loss después de cada adición permite controlar el riesgo.

Análisis de riesgos

- La efectividad del RSI para identificar sobrecompra y sobreventa no es estable, pudiendo generar señales falsas.

- Es necesario establecer razonablemente el número de adiciones; demasiadas adiciones aumentan el riesgo.

- La configuración del punto de stop loss debe considerar la volatilidad, no debe establecerse demasiado pequeño.

Direcciones de optimización

- Se puede considerar combinar otros indicadores para filtrar las señales del RSI, mejorando la precisión en la identificación de sobrecompra y sobreventa. Por ejemplo, la coordinación con indicadores como KDJ, BOLL, etc.

- Se puede establecer un stop loss dinámico para seguir el precio. Ajustarlo dinámicamente según la volatilidad y los requisitos de control de riesgo.

- Se puede considerar el uso de parámetros adaptativos según las condiciones del mercado (mercado alcista, bajista, etc.).

Conclusión

Esta estrategia combina el indicador RSI con el método de apilamiento en pirámide, permitiendo obtener mayores ganancias a través de adiciones mientras se identifican zonas de sobrecompra y sobreventa. Aunque la precisión del RSI necesita mejorar, mediante una optimización razonable de parámetros y combinándolo con otros indicadores, se puede formar una estrategia de trading estable y efectiva. Esta estrategia tiene cierta universalidad y es un método de trading cuantitativo relativamente simple y directo.

- 1