Estrategia de tres medias móviles exponenciales con stop loss y take profit

Resumen

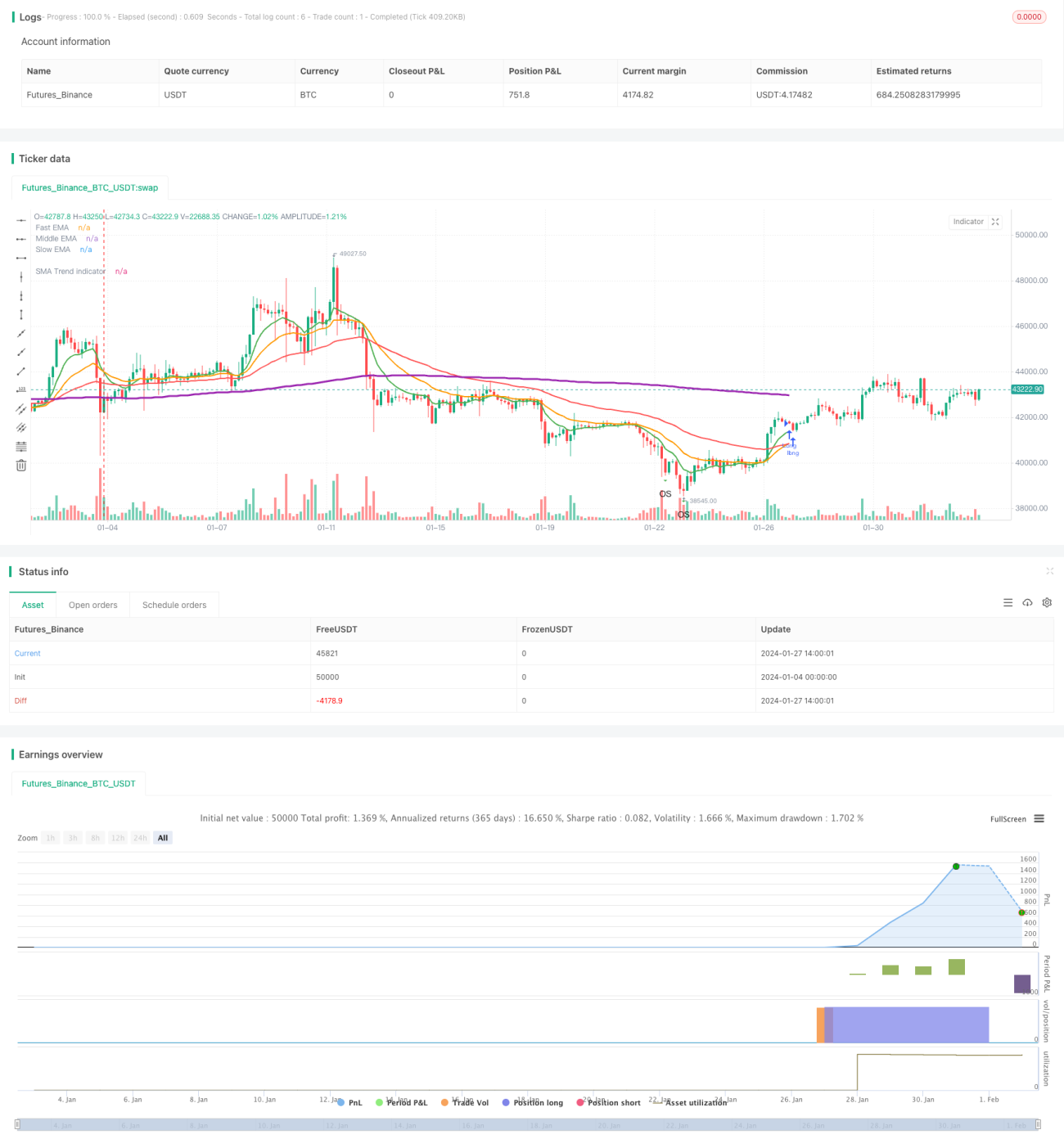

La estrategia de stop loss y take profit basada en tres medias móviles exponenciales es una estrategia de seguimiento de tendencias que utiliza tres medias móviles exponenciales de diferentes períodos para entrar y salir del mercado. Al mismo tiempo, emplea el indicador de rango verdadero promedio (ATR) para establecer niveles de stop loss y take profit, implementando así la gestión de riesgos.

Principio de la estrategia

Esta estrategia utiliza tres medias móviles exponenciales: rápida, media y lenta. Cuando la media móvil media cruza por encima de la media móvil lenta, se abre una posición larga; cuando la media móvil rápida cruza por debajo de la media móvil media, se cierra la posición. Se trata de una estrategia típica de seguimiento de tendencias que determina la dirección de la tendencia mediante los cambios entre las tres medias móviles.

Además, la estrategia utiliza el indicador de rango verdadero promedio para calcular los niveles de take profit y stop loss. Específicamente, el nivel de take profit para una posición larga es el precio de entrada + ATR * coeficiente de take profit; para una posición corta, el nivel de take profit es el precio de entrada - ATR * coeficiente de take profit. El principio del stop loss es similar al del take profit. Esto permite limitar eficazmente el riesgo unilateral.

Análisis de ventajas

- Los indicadores de decisión son intuitivos y claros, fáciles de entender e implementar.

- Tiene un enfoque sistemático, fácil de cuantificar.

- Equilibra el seguimiento de tendencias y el control de riesgos.

Análisis de riesgos

- Presenta cierto retraso, incapaz de capturar los giros del mercado de manera oportuna.

- En mercados laterales o con oscilaciones, es fácil que se active el stop loss.

- La configuración de los parámetros requiere optimización; de lo contrario, los resultados pueden ser deficientes.

Las medidas para mitigar los riesgos incluyen: acortar adecuadamente los períodos de las medias móviles, optimizar los coeficientes de take profit y stop loss, y agregar otros indicadores de decisión como apoyo.

Direcciones de optimización

- Combinar varios tipos de medias móviles para encontrar el mejor conjunto de parámetros.

- Incorporar otros indicadores técnicos como MACD, RSI, etc.

- Utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

- Ajustar dinámicamente los niveles de stop loss y take profit basándose en el rango verdadero promedio.

- Incorporar indicadores de sentimiento para evitar operaciones excesivamente concurridas.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencias con un rendimiento estable, parámetros simples y fácil implementación. Mediante el uso dinámico del ATR para el stop loss y take profit, se puede limitar el riesgo unilateral. Sin embargo, es necesario prestar atención a la optimización de parámetros y la combinación de indicadores para evitar el sobreajuste y el retraso en las decisiones. En términos generales, ofrece un equilibrio favorable entre riesgo y recompensa, por lo que merece ser considerada.

- 1