Estrategia de trading de reversión con Bandas de Bollinger + RSI + ADX + ATR

Resumen

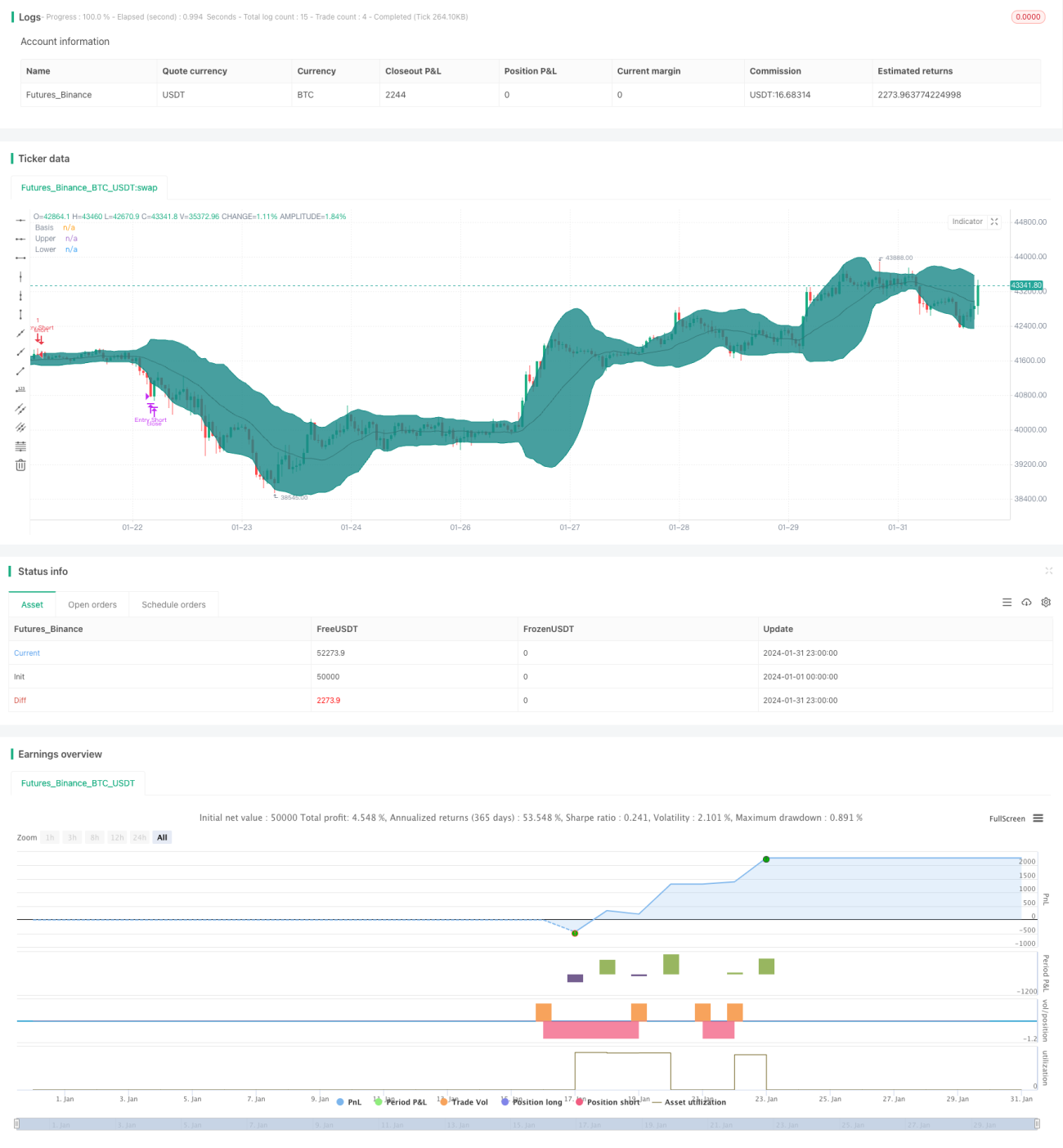

Esta estrategia integra múltiples indicadores técnicos. Cuando el indicador de Bandas de Bollinger emite una señal de reversión de precio, combina los indicadores RSI, ADX y ATR para evaluar la estructura del mercado y buscar oportunidades de trading de reversión de alta probabilidad.

Principio de la estrategia

-

Utiliza Bandas de Bollinger de período 20. Cuando el precio alcanza la banda superior o inferior, espera la formación de una vela de reversión para generar señales de compra o venta.

-

El indicador RSI evalúa si el mercado se encuentra en un rango de consolidación. Un RSI superior a 60 indica un rango alcista, mientras que uno inferior a 40 señala un rango bajista.

-

Un ADX por debajo de 20 indica que el mercado está en consolidación; por encima de 20, indica una tendencia.

-

El ATR se utiliza para establecer stops y trailing stops.

-

Se combina con una media móvil exponencial (EMA) para filtrar señales.

Ventajas de la estrategia

-

Integración de múltiples indicadores para generar señales de alta probabilidad.

-

Parámetros configurables para adaptarse a diferentes condiciones del mercado.

-

Reglas de stop loss estrictas que controlan eficazmente el riesgo.

Análisis de riesgos de la estrategia

-

Una configuración inadecuada de los parámetros puede provocar un exceso de operaciones.

-

Siempre existe la posibilidad de que la reversión falle.

-

El trailing stop podría no funcionar en ciertos mercados.

Direcciones de optimización de la estrategia

-

Probar combinaciones adicionales de indicadores para encontrar configuraciones de parámetros más adecuadas.

-

Identificar rápidamente oportunidades de reversión continua después de un fallo en la ruptura.

-

Probar diferentes métodos de stop loss para hacerlos más inteligentes.

Conclusión

Esta estrategia utiliza las Bandas de Bollinger como señal base de trading, mientras que múltiples indicadores auxiliares forman un sistema de filtrado de alta probabilidad, y las reglas de stop loss son bastante completas. A través del ajuste de parámetros y la optimización de los indicadores, se puede mejorar aún más el rendimiento de la estrategia. En general, esta estrategia constituye un sistema fiable de trading de reversión.

- 1