Estrategia de trading basada en la ruptura de las Bandas de Bollinger en mercados oscilantes

Resumen

La estrategia de trading de ruptura de Bandas de Bollinger en rangos laterales es una estrategia diseñada para operar cuando el mercado se encuentra en un estado de consolidación. Utiliza el indicador de Bandas de Bollinger para identificar la condición de rango lateral, generando señales de trading cuando el precio toca las bandas superior o inferior. A diferencia de las estrategias de seguimiento de tendencia tradicionales, esta estrategia es más adecuada para entornos de mercado en consolidación horizontal.

Principio de la Estrategia

La estrategia se basa principalmente en el indicador de Bandas de Bollinger. Las Bandas de Bollinger constan de una banda media, una banda superior y una banda inferior. Cuando el precio se acerca a la banda superior o inferior, indica que el mercado está sobrecomprado o sobrevendido, y existe una alta probabilidad de un retroceso.

Específicamente, la estrategia primero utiliza el indicador DMI para determinar si el mercado está en un estado de consolidación. Cuando la diferencia entre +DMI y -DMI es menor a 20, se considera que el mercado está en un rango lateral. Bajo esta condición, se abre una posición larga cuando el precio cruza hacia arriba la banda inferior, y una posición corta cuando el precio cruza hacia abajo la banda superior. El stop loss se establece cerca de la banda opuesta.

Ventajas de la Estrategia

En comparación con las estrategias de seguimiento de tendencia, esta estrategia es más adecuada para entornos de mercado en consolidación horizontal, evitando pérdidas por perseguir tendencias. En comparación con las estrategias de trading en rango tradicionales, el uso de las Bandas de Bollinger permite identificar con mayor precisión las condiciones de sobrecompra y sobreventa, mejorando así la probabilidad de entrada.

Riesgos de la Estrategia

La estrategia depende principalmente de las Bandas de Bollinger para determinar la consolidación y las condiciones de sobrecompra/sobreventa. Cuando las bandas se expanden o contraen de manera anómala, pueden generarse señales falsas. Además, el stop loss está cerca de las bandas, por lo que la pérdida por operación puede ser grande. Se recomienda utilizar una gestión de capital para optimizar la estrategia de stop loss.

Direcciones de Optimización

Se puede considerar la incorporación de otros indicadores para filtrar las señales de entrada, como osciladores tipo RSI, para mejorar la precisión de las entradas. También es importante optimizar la estrategia de stop loss para evitar pérdidas individuales grandes. Además, se pueden seleccionar instrumentos de trading más adecuados para esta estrategia, como criptomonedas de baja capitalización de mercado.

Resumen

En general, esta estrategia es adecuada para mercados laterales y puede utilizarse cuando las estrategias de tendencia fallen. Sin embargo, su efectividad para determinar el estado del mercado basándose en indicadores aún tiene margen de mejora. Podemos perfeccionar aún más la estrategia mediante la combinación de múltiples indicadores y la gestión de capital, logrando un rendimiento más estable y superior.

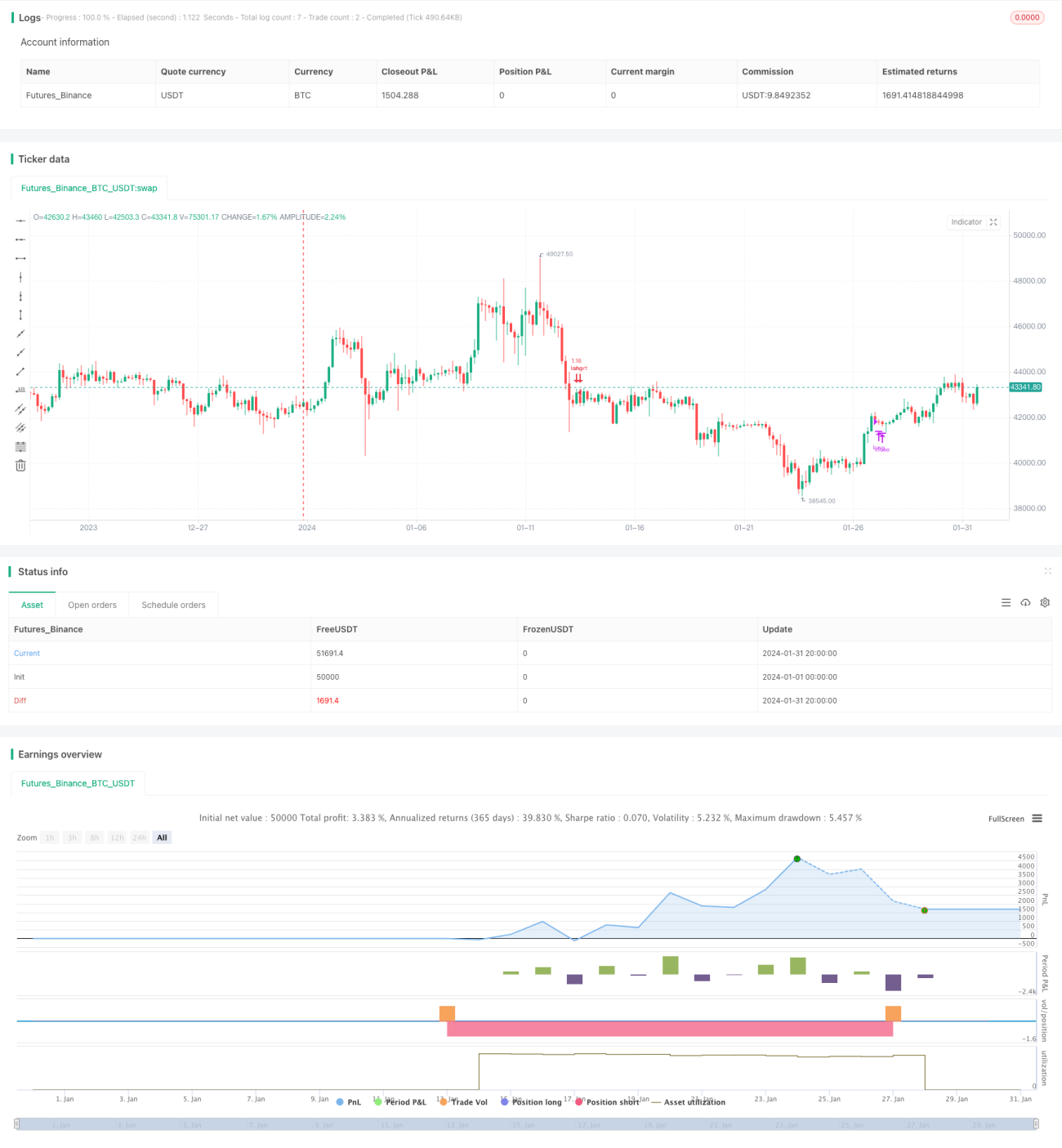

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1