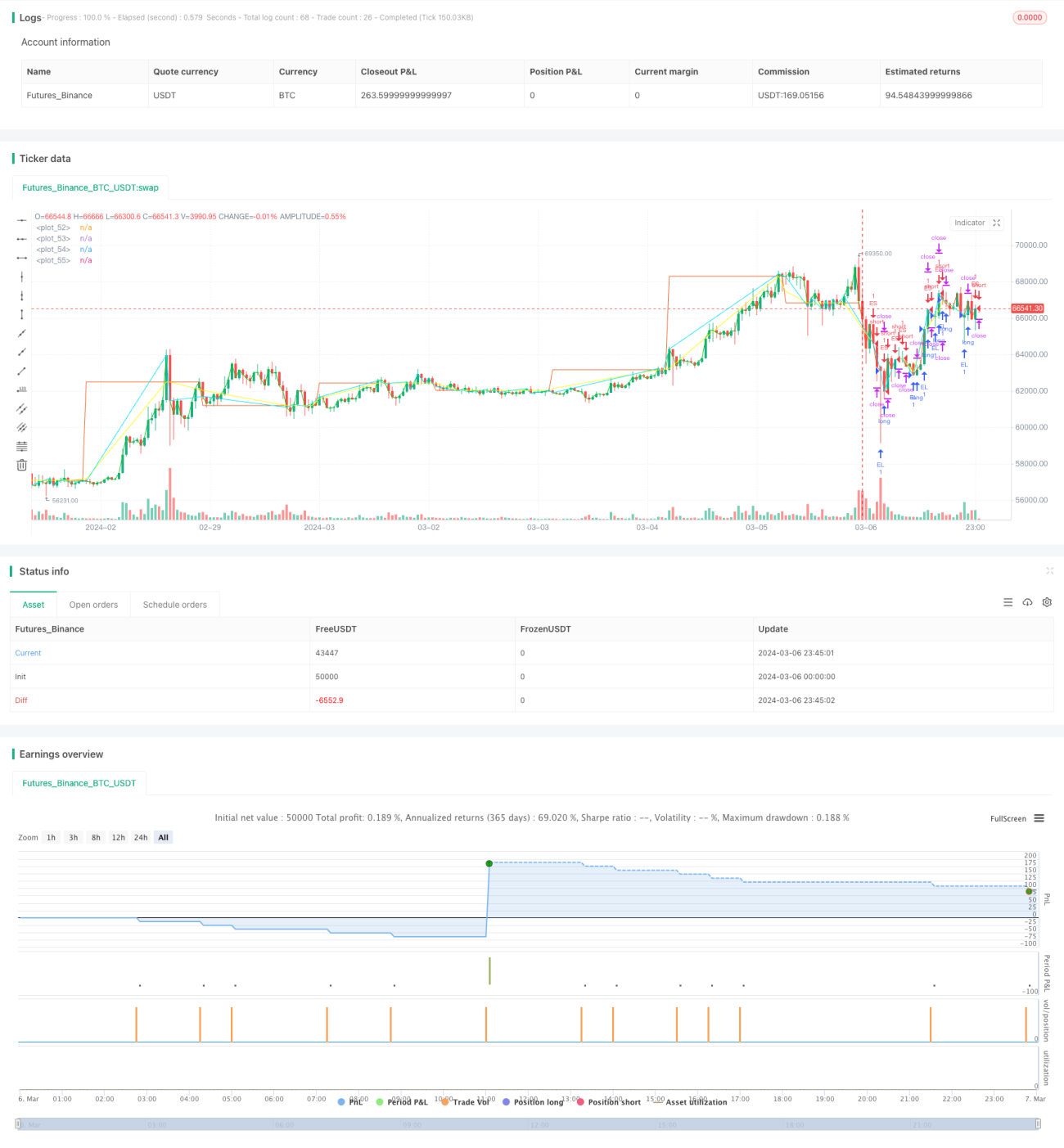

Estrategia de stop-loss y take-profit dinámico largo/corto basada en VWAP y señales de múltiples períodos de tiempo

Resumen

Esta estrategia utiliza el VWAP (Volumen Promedio Ponderado por Precio) diario como señal de entrada y salida. Cuando el precio de cierre cruza por encima del VWAP, se activa una posición larga, con el stop loss ubicado en el mínimo de la vela anterior por debajo del VWAP, y el objetivo de precio se fija 3 puntos por encima del precio de apertura. Cuando el precio de cierre cruza por debajo del VWAP, se activa una posición corta, con el stop loss ubicado en el máximo de la vela anterior por encima del VWAP, y el objetivo de precio se fija 3 puntos por debajo del precio de apertura. La estrategia no incluye condiciones de salida; las operaciones se mantendrán hasta que aparezca una señal en sentido contrario.

Principio de la Estrategia

- Obtener los datos del VWAP diario, utilizados como referencia para la tendencia y las señales de trading.

- Determinar si el precio de cierre actual cruza por encima o por debajo del VWAP, activando respectivamente las condiciones de entrada larga o corta.

- En una posición larga, si el mínimo de la vela anterior está por debajo del VWAP, se usa ese mínimo como stop loss; de lo contrario, se usa directamente el VWAP como stop loss. Para posiciones cortas, se aplica el criterio contrario.

- Después de abrir la posición, se establece un take profit fijo de 3 puntos.

- La estrategia se ejecuta de forma continua, cerrando la posición al recibir una señal contraria y abriendo una nueva.

Al utilizar datos VWAP de múltiples temporalidades para determinar la tendencia, junto con stops dinámicos y take profits fijos, se pueden aprovechar las tendencias del mercado, controlar el riesgo de retrocesos y asegurar las ganancias de manera oportuna.

Análisis de Ventajas

- Simplicidad y eficacia: La lógica de la estrategia es clara; solo utiliza el indicador VWAP para determinar la tendencia y generar señales, lo que la hace fácil de implementar y optimizar.

- Stop loss dinámico: El stop loss se establece en función de los máximos y mínimos de la vela anterior, lo que permite adaptarse mejor a la volatilidad del mercado y reducir el riesgo.

- Take profit de puntos fijos: Al fijar un objetivo de precio con puntos fijos, se ayuda a asegurar las ganancias de manera oportuna y evitar la devolución de beneficios.

- Cierre oportuno: La estrategia cierra posiciones inmediatamente cuando aparece una señal contraria, sin causar pérdidas adicionales sobre las ganancias acumuladas, y abre nuevas posiciones para capturar nuevas tendencias.

Análisis de Riesgos

- Optimización de parámetros: La estrategia utiliza un take profit fijo de 3 puntos. En la práctica, puede ser necesario optimizar este valor según el activo y las condiciones del mercado para encontrar el parámetro más adecuado.

- Mercados laterales: En mercados con movimiento lateral, las entradas y salidas frecuentes pueden generar altos costos de transacción, afectando la rentabilidad.

- Persistencia de la tendencia: La estrategia depende de tendencias de mercado. Si el mercado se encuentra en un rango lateral o la tendencia tiene baja persistencia, pueden aparecer múltiples señales de trading, lo que aumenta el riesgo.

Direcciones de Optimización

- Filtro de tendencia: Incorporar otros indicadores de tendencia como medias móviles o MACD para confirmar la tendencia y mejorar la fiabilidad de las señales.

- Take profit dinámico: Ajustar los puntos de take profit según la volatilidad del mercado, utilizando indicadores como el ATR, para adaptarse mejor a las condiciones del mercado.

- Gestión de posición: Ajustar dinámicamente el tamaño de la posición en cada operación según el capital de la cuenta y la tolerancia al riesgo.

- Selección del horario de negociación: Elegir las mejores franjas horarias según las características del activo y la actividad del mercado, para mejorar la eficiencia de la estrategia.

Resumen

Esta estrategia utiliza datos VWAP de múltiples temporalidades para determinar la tendencia y generar señales, combinando stops dinámicos y take profits fijos para controlar el riesgo y asegurar ganancias. Es una estrategia de trading cuantitativo simple y eficaz. Mediante optimizaciones como filtros de tendencia, take profits dinámicos, gestión de posición y selección del horario de negociación, se puede mejorar aún más su robustez y potencial de rentabilidad. Sin embargo, en la aplicación práctica, es necesario considerar factores como las características del mercado, los costos de transacción y la optimización de parámetros para lograr un mejor rendimiento de la estrategia.

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)- 1