Stratégie de trading quantitatif à indicateurs multiples

Aperçu

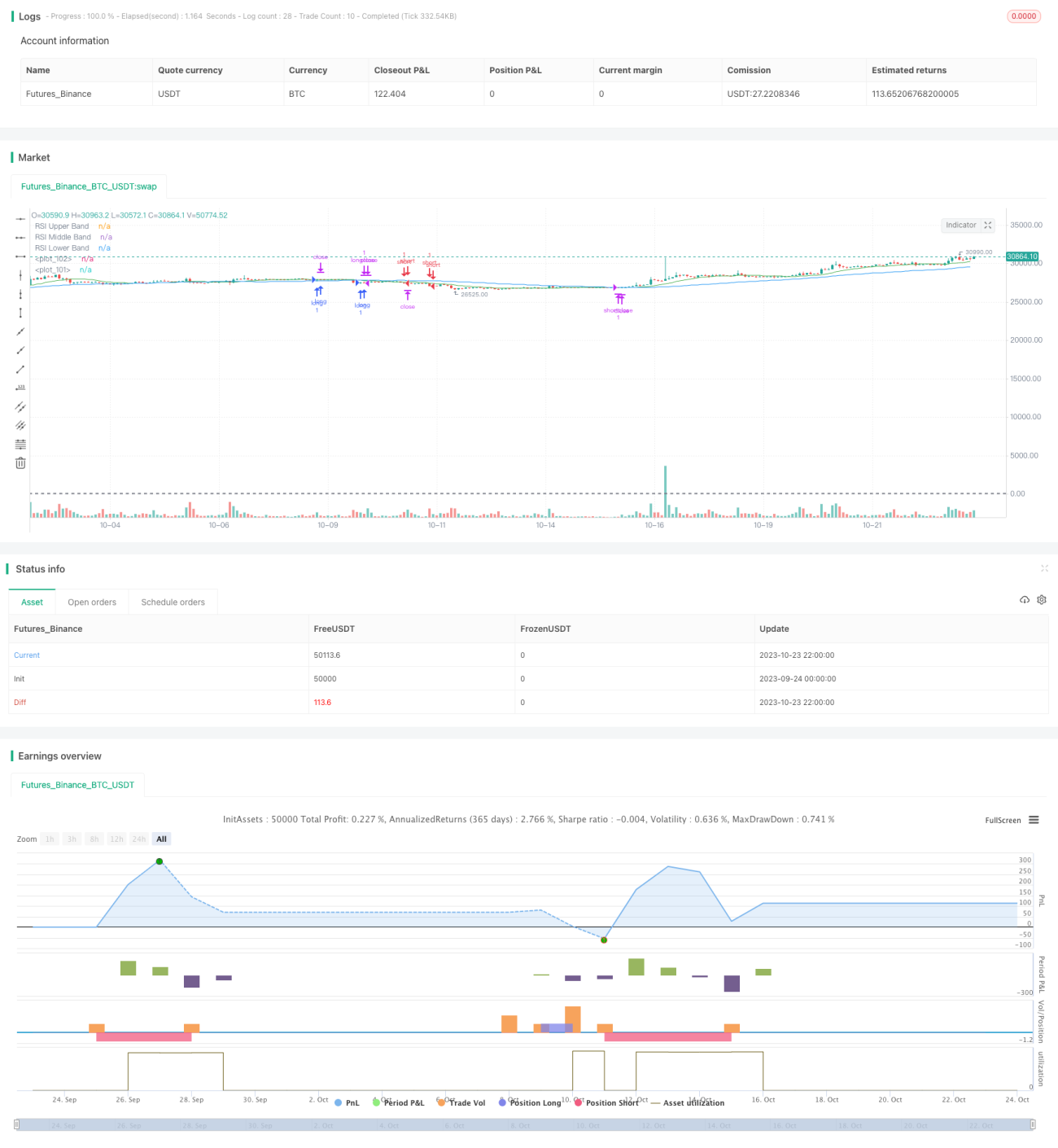

Cette stratégie combine plusieurs indicateurs techniques pour prendre des décisions de trading à la fois longues et courtes. Elle repose principalement sur les bandes de Bollinger, le RSI, l'ADX, ainsi que sur des moyennes mobiles pour déterminer la direction de la tendance.

Principe de la stratégie

La stratégie utilise les bandes de Bollinger pour évaluer la volatilité des prix : un rétrécissement des bandes indique une baisse de la volatilité et un possible breakout. Elle intègre également le RSI pour détecter les conditions de surachat et de survente (RSI > 70 = surachat, RSI < 30 = survente). Lorsque les bandes de Bollinger se resserrent et que le RSI approche des zones de surachat ou de survente, la stratégie effectue des trades à contre-tendance.

De plus, l'ADX est utilisé pour mesurer la force de la tendance. Un ADX élevé indique une tendance forte, où il peut être judicieux de trader dans le sens de la tendance ; un ADX faible signale une absence de tendance, ce qui favorise les trades de retournement. Enfin, les moyennes mobiles aident à déterminer la tendance à long terme : si le prix est dans une tendance haussière, on peut envisager d'acheter ; s'il est dans une tendance baissière, on peut envisager de vendre.

Plus précisément, lorsque les bandes de Bollinger se resserrent, que le RSI approche de la zone de surachat/survente et que le prix casse la bande inférieure, on considère qu'un rebond est possible et on ouvre une position longue. À l'inverse, lorsque les bandes se resserrent, que le RSI approche de la zone de survente et que le prix dépasse la bande supérieure, on anticipe une baisse et on ouvre une position courte. De plus, si l'ADX est élevé et que le prix est dans une tendance haussière, on peut ajouter des positions longues ; si l'ADX est faible et que le prix est en tendance baissière, on peut ajouter des positions courtes. La combinaison de plusieurs indicateurs améliore la robustesse du système de trading.

Analyse des avantages

Cette stratégie multi-indicateurs présente les avantages suivants :

-

En intégrant plusieurs indicateurs techniques, la précision et la fiabilité des signaux de trading sont améliorées. Un seul indicateur peut être trompé par de faux breakouts ; la combinaison de plusieurs permet de valider les signaux et d'éviter les erreurs.

-

Elle prend en compte à la fois les tendances et les phases de range, ce qui lui permet de s'adapter à différentes conditions de marché et de faire preuve de flexibilité. Le trading de tendance vise les grands mouvements, tandis que le trading de range cible de petits gains.

-

En ouvrant des positions longues et courtes simultanément, elle réduit le risque directionnel et protège contre les mouvements extrêmes.

-

L'utilisation de stop-loss et de take-profit permet de verrouiller les profits et de limiter les pertes lorsque les positions évoluent défavorablement.

-

Grâce à l'optimisation des paramètres, la stratégie peut être continuellement améliorée pour s'adapter aux changements du marché.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

-

La complexité accrue due à la combinaison de multiples indicateurs peut réduire l'efficacité si les paramètres ne sont pas bien réglés. Des tests et une optimisation approfondis sont nécessaires.

-

Une dépendance excessive aux indicateurs techniques, au détriment des fondamentaux, peut entraîner des signaux inexacts. Il convient d'être prudent face aux faux signaux.

-

Lorsque les indicateurs génèrent un signal, le marché a peut-être déjà évolué, ce qui expose au risque de se positionner à des prix défavorables. Il est préférable d'attendre un repli.

-

Le trading simultané à la hausse et à la baisse augmente la fréquence des transactions, ce qui élève les frais de commission et la pression sur le capital. Il faut contrôler la taille des positions.

-

Il existe un risque de surajustement (curve fitting) ; il est conseillé de tester la robustesse de la stratégie sur différents marchés.

Ces risques peuvent être atténués par un stop-loss strict, une augmentation prudente des positions et une gestion raisonnable de la taille des positions. Dans l'ensemble, cette stratégie est très pratique.

Axes d'optimisation

Plusieurs pistes d'optimisation sont envisageables :

-

Tester différentes combinaisons de paramètres pour trouver les valeurs optimales, en utilisant des méthodes comme la recherche par pas, la recherche aléatoire ou les algorithmes génétiques.

-

Ajouter d'autres indicateurs (par exemple, le KDJ, le Williams %R) pour former un groupe d'indicateurs et renforcer la robustesse.

-

Optimiser la gestion des positions en ajustant dynamiquement la taille des positions pour contrôler le risque.

-

Intégrer des algorithmes d'apprentissage automatique pour modéliser les tendances et prévoir les mouvements futurs.

-

Tester la stratégie sur différents instruments, périodes et marchés pour améliorer son adaptabilité.

-

Optimiser le timing d'entrée et de sortie afin de capturer les tendances tôt et de sortir avant les retournements.

-

Utiliser des trailing stops et des stops suiveurs pour verrouiller les profits et limiter les pertes.

-

Ajouter des facteurs fondamentaux ou des jugements sur la structure du marché pour filtrer les signaux techniques.

Résumé

Cette stratégie automatise le trading en utilisant plusieurs indicateurs pour juger de la tendance des prix. Elle présente des avantages tels que la validation par un groupe d'indicateurs, le trading dans les deux directions et l'utilisation de stop-loss/take-profit, ce qui améliore l'efficacité du trading. Cependant, il faut être attentif au surajustement et aux faux signaux. Avec une optimisation et des tests continus, cette stratégie peut devenir un système de trading quantitatif stable et pratique. Elle représente une direction de conception prometteuse pour les stratégies de trading quantitatif.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1