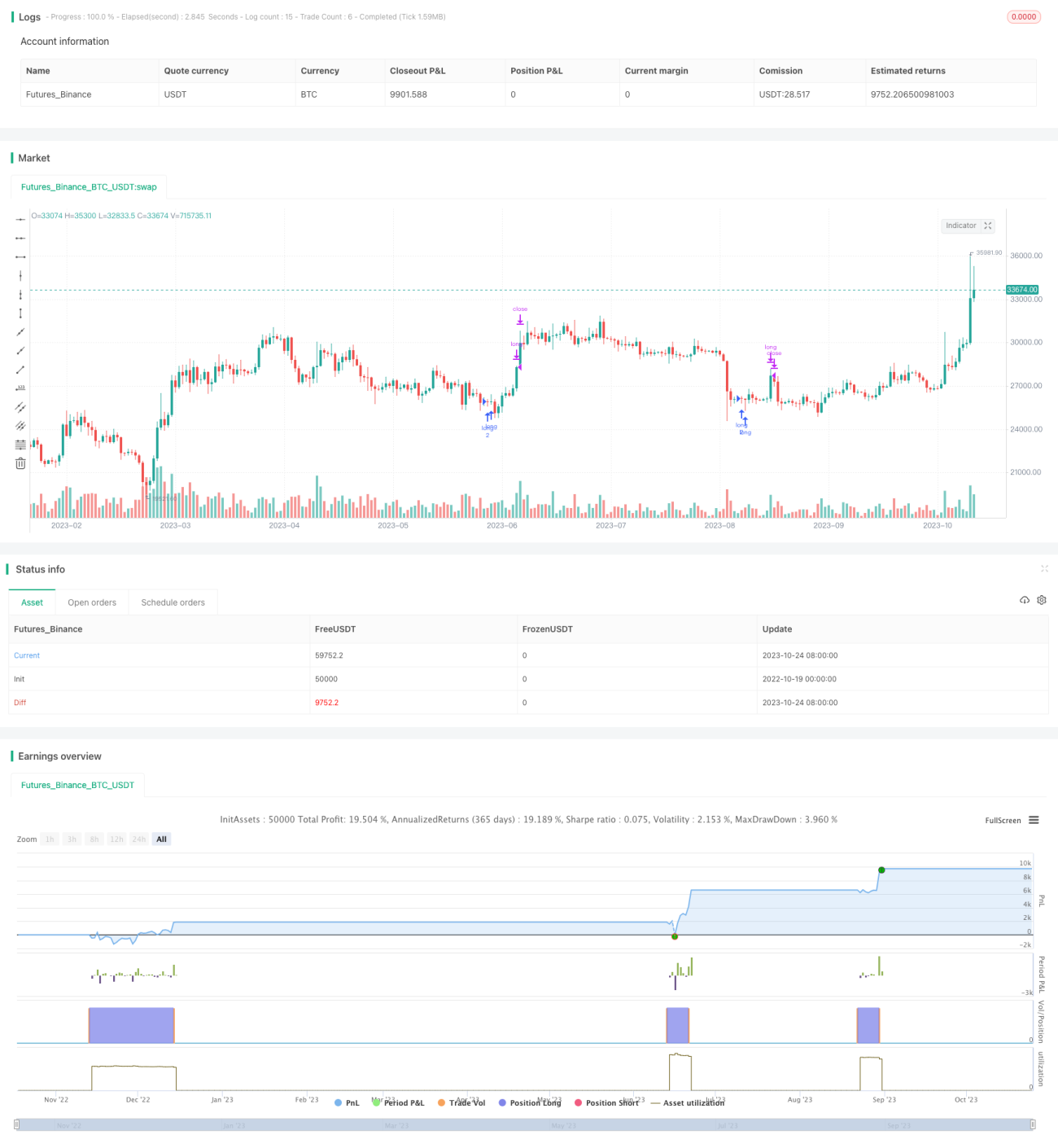

Stratégie de trading multi-indicateurs

Aperçu

Cette stratégie combine les indicateurs CCI, ADX et AO pour générer des signaux d'achat et de vente. Le CCI est utilisé pour détecter les conditions de surachat/survente, l'ADX pour déterminer la direction de la tendance, et l'AO pour aider à identifier les marchés en range. La combinaison de plusieurs indicateurs améliore la stabilité et l'efficacité du système de trading.

Principe de la stratégie

-

L'indicateur CCI est utilisé pour détecter les conditions de surachat/survente. Lorsque le CCI est inférieur à -100, le marché est survendu ; lorsqu'il dépasse 100, il est suracheté. Cette stratégie prend une position longue lorsque le CCI est inférieur à 0.

-

L'indicateur ADX mesure la force de la tendance. DI+ représente la force de la tendance haussière, DI- celle de la tendance baissière. L'ADX représente la force moyenne de la tendance. Cette stratégie prend une position longue lorsque DI+ est inférieur à 25.

-

L'indicateur AO mesure le momentum haussier ou baissier. L'AO est calculé en soustrayant une SMA lente d'une SMA rapide. Une hausse de l'AO indique un renforcement de la force haussière, une baisse indique un renforcement de la force baissière. Cette stratégie prend une position longue lorsque l'AO est inférieur à 0.

-

En combinant ces indicateurs, la stratégie est la suivante : prendre une position longue lorsque CCI < 0 ET DI+ < 25 ET AO < 0 ; fermer la position lorsque DI+ > 25.

-

La taille de l'ordre est calculée dynamiquement comme le nombre entier inférieur de (capital propre / prix de clôture), ce qui permet d'ajuster le nombre d'unités en fonction de l'évolution du capital.

-

Utilisation de

strategy.entrypour émettre un signal d'achat etstrategy.closepour le signal de sortie.

Analyse des avantages

-

L'utilisation du CCI pour détecter les conditions de surachat/survente permet de filtrer efficacement les faux signaux générés dans les marchés en range.

-

L'ADX permet d'identifier la présence et la force d'une tendance, capturant ainsi les signaux de tendance forts.

-

L'AO aide à évaluer l'élan et la chaleur de la tendance, évitant de trader dans des marchés agités.

-

La combinaison de plusieurs indicateurs permet une validation croisée des signaux, renforçant leur fiabilité et réduisant les faux signaux.

-

Le calcul dynamique de la taille des ordres permet d'ajuster la position en fonction du capital, ce qui reflète une bonne gestion du risque.

-

La logique de la stratégie est claire et simple, facile à comprendre et à suivre.

Analyse des risques

-

L'indicateur CCI peut être moins efficace pour identifier les marchés en range, ce qui peut générer de faux signaux.

-

L'ADX présente un retard et peut manquer les points de retournement de tendance.

-

L'AO n'est pas très performant pour évaluer les phases de consolidation.

-

Bien que la combinaison de plusieurs indicateurs améliore la fiabilité des signaux, un réglage inapproprié peut entraîner un filtrage excessif et faire manquer des opportunités.

-

L'AO est lié à la volatilité du marché ; les paramètres doivent être ajustés en fonction des différents instruments et environnements de marché.

-

Le drawdown de la stratégie peut être important, nécessitant une gestion rigoureuse du risque.

Pistes d'optimisation

-

Optimiser les paramètres du CCI pour identifier les zones de surachat/survente adaptées à différents marchés.

-

Optimiser les paramètres de l'ADX pour capturer les changements de tendance selon les instruments et les conditions de marché.

-

Ajuster les paramètres de l'AO pour reconnaître les vraies tendances dans différents environnements de volatilité.

-

Tester différentes combinaisons de pondérations des indicateurs pour trouver les paramètres optimaux.

-

Ajouter un stop-loss pour contrôler le drawdown.

-

Intégrer des indicateurs de volume pour éviter les faux breakouts.

-

Ajuster la taille de la position en fonction des caractéristiques de chaque instrument.

Résumé

Cette stratégie combine les indicateurs CCI, ADX et AO pour former des signaux d'achat relativement fiables. En intégrant un calcul dynamique de la taille des ordres et une gestion de position, elle permet de contrôler efficacement le risque. Sa logique simple et claire la rend facile à comprendre et adaptée aux débutants. Cependant, elle est moins performante pour identifier les marchés en range et offre une grande marge d'optimisation ; des tests et ajustements supplémentaires sont nécessaires pour l'adapter à différents instruments et environnements de marché.

- 1