Stratégie de rupture de force haussière/baissière des moyennes mobiles

Aperçu

Cette stratégie repose sur les moyennes mobiles, l'indicateur ATR et les bandes de Bollinger pour déterminer les positions longues et courtes, tout en intégrant un indicateur de force pour réaliser des transactions par cassure. Il s'agit d'une stratégie de type cassure.

Principe de la stratégie

-

Calculer la ligne médiane, la ligne supérieure et la ligne inférieure des bandes de Bollinger. La ligne médiane est la SMA (moyenne mobile simple) du close, les lignes supérieure et inférieure sont la ligne médiane plus ou moins l'écart type stdDev.

-

Calculer l'ATR rapide et l'ATR lent. Le paramètre de l'ATR rapide est 20, celui de l'ATR lent est 50.

-

Calculer l'indicateur de force XFORCE, qui est l'accumulation de volume * (close - close précédent). Calculer l'EMA rapide et l'EMA lente du XFORCE.

-

Déterminer le signal haussier : l'EMA rapide du XFORCE croise au-dessus de l'EMA lente du XFORCE, et l'ATR rapide > l'ATR lent, et le prix de clôture > le prix d'ouverture.

-

Déterminer le signal baissier : l'EMA rapide du XFORCE croise en dessous de l'EMA lente du XFORCE, et l'ATR rapide > l'ATR lent, et le prix de clôture < le prix d'ouverture.

-

Prendre une position longue lorsque le signal haussier est déclenché, et une position courte lorsque le signal baissier est déclenché.

Analyse des avantages de la stratégie

-

Les moyennes mobiles fournissent une indication de tendance, les bandes de Bollinger fournissent des points d'achat/vente de cassure.

-

L'indicateur ATR évalue la volatilité du marché, permettant un trading basé sur la volatilité.

-

L'indicateur de force détermine la direction de la force, réalisant une cassure de force.

-

La combinaison de plusieurs indicateurs offre une évaluation plus complète.

-

Les règles sont claires et simples, faciles à comprendre et à mettre en œuvre.

-

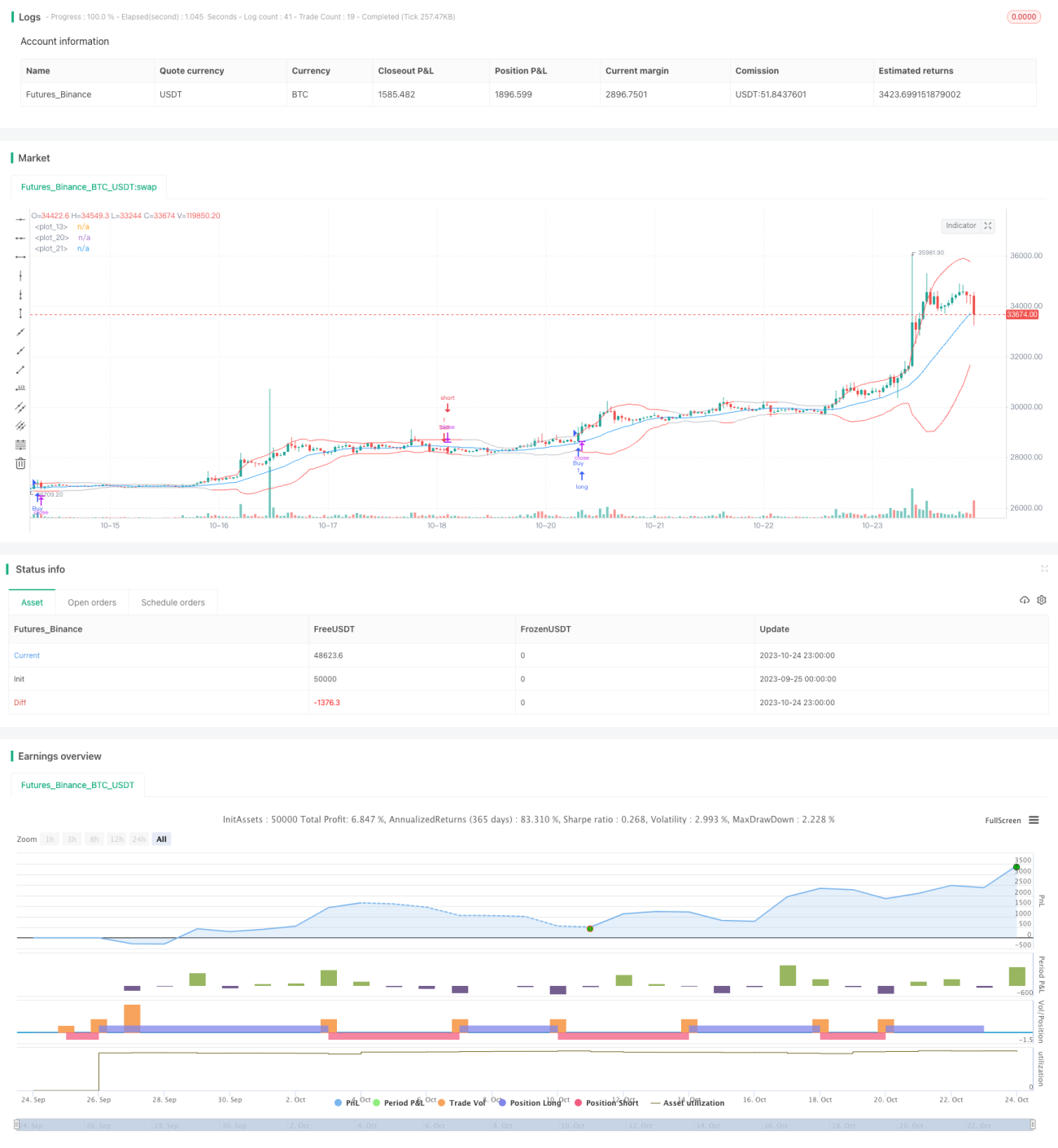

Les résultats de backtest sont bons, avec des rendements stables.

Analyse des risques de la stratégie

-

Des bandes de Bollinger trop larges ou trop étroites peuvent produire des signaux erronés.

-

Un réglage inadéquat des paramètres de l'ATR empêche de capter la volatilité du marché.

-

L'indicateur de force a une utilité limitée et ne permet pas de détecter de véritables retournements de tendance.

-

Avec de multiples indicateurs, l'ajustement des paramètres et la répartition des poids sont difficiles.

-

Les signaux de cassure peuvent être mal interprétés en raison de divergences.

-

Le drawdown peut être important, mais peut être contrôlé par un stop-loss.

Directions d'optimisation de la stratégie

-

Optimiser les paramètres des bandes de Bollinger pour s'adapter à différentes périodes et caractéristiques des actions.

-

Optimiser les paramètres de l'ATR pour mieux capter la volatilité du marché.

-

Ajouter des indicateurs de tendance comme le MACD pour vérifier la tendance.

-

Ajouter une stratégie de stop-loss, comme un stop suiveur, pour limiter le drawdown.

-

Intégrer des algorithmes d'apprentissage automatique pour utiliser l'IA dans la détection des signaux de retournement.

-

Combiner plusieurs périodes pour une évaluation globale, réduisant les faux signaux.

Résumé

Cette stratégie intègre les moyennes mobiles, l'ATR, les bandes de Bollinger et l'indicateur de force pour former un système de trading par cassure relativement complet. Grâce à l'optimisation des paramètres, l'ajout d'indicateurs de confirmation de tendance, l'intégration d'une stratégie de stop-loss, et l'utilisation de l'IA, on peut renforcer davantage la stabilité et le niveau de rendement de la stratégie. Cependant, aucune stratégie n'est parfaite ; elle doit être constamment optimisée et ajustée en fonction des résultats de backtest pour s'adapter aux évolutions du marché.

- 1