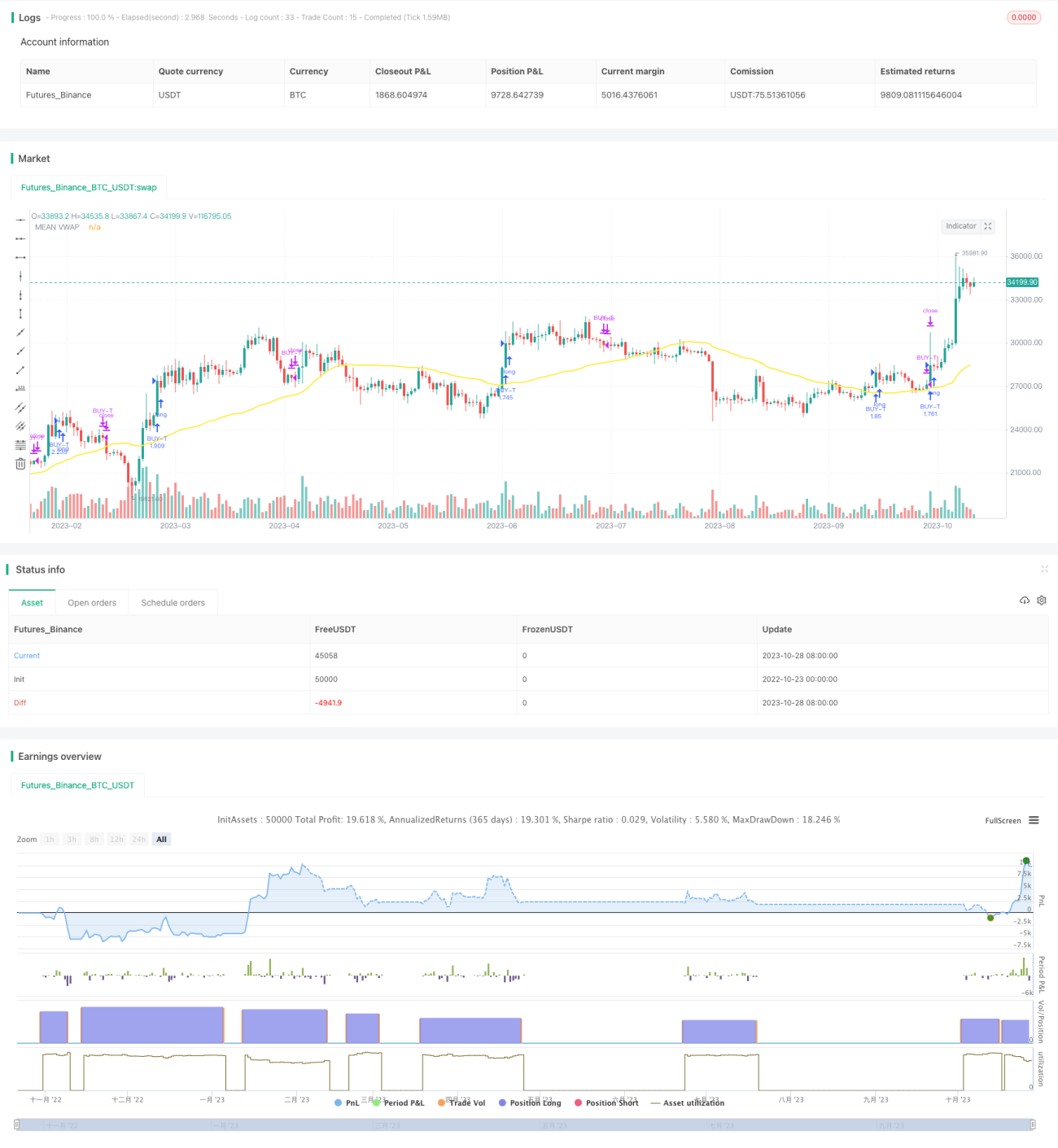

Stratégie de trading algorithmique à double suivi

Aperçu

Cette stratégie utilise principalement le principe de croisement de moyennes mobiles, combiné aux signaux de retournement de l'indicateur RSI, ainsi qu'à un algorithme de suivi à deux lignes personnalisé pour réaliser des transactions de suivi de croisement de moyennes mobiles. La stratégie suit les croisements de deux moyennes mobiles de périodes différentes : une moyenne mobile rapide suit la tendance à court terme, tandis qu'une moyenne mobile lente suit la tendance à long terme. Lorsque la moyenne mobile rapide croise la moyenne mobile lente à la hausse, cela indique une tendance haussière à court terme, et un achat peut être effectué. À l'inverse, lorsque la moyenne mobile rapide croise la moyenne mobile lente à la baisse, cela signale la fin de la tendance à court terme, et une position doit être fermée.

Principe de la stratégie

-

Calculer deux ensembles de moyennes mobiles VWAP avec des paramètres différents, représentant respectivement la tendance à long terme et la tendance à court terme.

- La ligne de ciel lente et la ligne de base lente calculent la tendance à long terme.

- La ligne de ciel rapide et la ligne de base rapide calculent la tendance à court terme.

-

Prendre respectivement la moyenne des deux ensembles de lignes de ciel et de lignes de base comme moyenne mobile lente et moyenne mobile rapide.

-

Calculer l'indicateur de bandes de Bollinger pour déterminer les phases de consolidation et de rupture.

- La ligne médiane est la moyenne de la moyenne mobile rapide et de la moyenne mobile lente.

- Les bandes supérieure et inférieure de Bollinger sont utilisées pour identifier les ruptures.

-

Calculer l'indicateur TSV pour évaluer l'énergie des volumes de transactions.

- Un TSV supérieur à 0 indique que la force haussière est supérieure à la force baissière.

- Un TSV supérieur à sa propre EMA indique un renforcement de la force.

-

Calculer l'indicateur RSI pour déterminer les conditions de surachat et de survente.

- Un RSI inférieur à 30 signale une zone de survente, propice à l'achat.

- Un RSI supérieur à 70 signale une zone de surachat, propice à la vente.

-

Conditions d'entrée :

- La moyenne mobile rapide croise la moyenne mobile lente à la hausse.

- Le prix de clôture traverse la bande supérieure de Bollinger à la hausse.

- Le TSV est supérieur à 0 et supérieur à sa propre EMA.

- Le RSI est inférieur à 30.

-

Conditions de sortie :

- La moyenne mobile rapide croise la moyenne mobile lente à la baisse.

- Le RSI est supérieur à 70.

Analyse des avantages

- L'utilisation d'un système à double moyenne mobile permet de capturer simultanément les tendances à court et à long terme.

- L'indicateur RSI évite d'acheter en zone de surachat et de vendre en zone de survente.

- L'indicateur TSV garantit un volume de transactions suffisant pour soutenir la tendance.

- L'utilisation des bandes de Bollinger permet d'identifier les points de rupture clés.

- La combinaison de plusieurs indicateurs permet de filtrer efficacement les faux signaux de rupture.

Analyse des risques

- Le système de moyennes mobiles peut générer des signaux erronés, nécessitant des indicateurs auxiliaires pour les filtrer.

- Les paramètres de l'indicateur RSI doivent être optimisés, sous peine de manquer des points d'achat ou de vente.

- L'indicateur TSV est également très sensible aux paramètres et nécessite des tests minutieux.

- Une rupture de la bande supérieure de Bollinger peut être fausse et doit être vérifiée.

- La combinaison de plusieurs indicateurs rend l'optimisation des paramètres difficile et augmente le risque de surapprentissage.

- Des données d'entraînement et de test insuffisantes peuvent conduire à un sur-ajustement de la courbe.

Pistes d'optimisation

- Tester davantage de paramètres de période pour trouver la meilleure combinaison.

- Essayer d'autres indicateurs comme le MACD ou le KD en remplacement ou en complément du RSI.

- L'optimisation des paramètres doit utiliser pleinement l'analyse walk-forward.

- Ajouter une stratégie de stop-loss pour contrôler les pertes par transaction.

- Envisager d'intégrer un modèle d'apprentissage automatique pour aider au jugement des signaux.

- Ajuster les paramètres en fonction des différents marchés, sans se fier excessivement à une seule combinaison de paramètres.

Conclusion

Cette stratégie capture les tendances à long et à court terme via un système à double moyenne mobile, tout en filtrant les signaux à l'aide de plusieurs indicateurs tels que le RSI, le TSV et les bandes de Bollinger. L'avantage est de suivre la tendance et de capturer les vagues haussières de long terme. Cependant, elle comporte un certain risque de faux signaux, nécessitant une optimisation supplémentaire des paramètres et un contrôle des pertes pour réduire le risque. Dans l'ensemble, cette stratégie combine le suivi de tendance et les indicateurs de retournement, et donne de bons résultats sur les marchés haussiers de long terme, mais nécessite un ajustement des paramètres en fonction des différents marchés.

- 1