Stratégie de trading du système de momentum au-delà des indicateurs

Aperçu

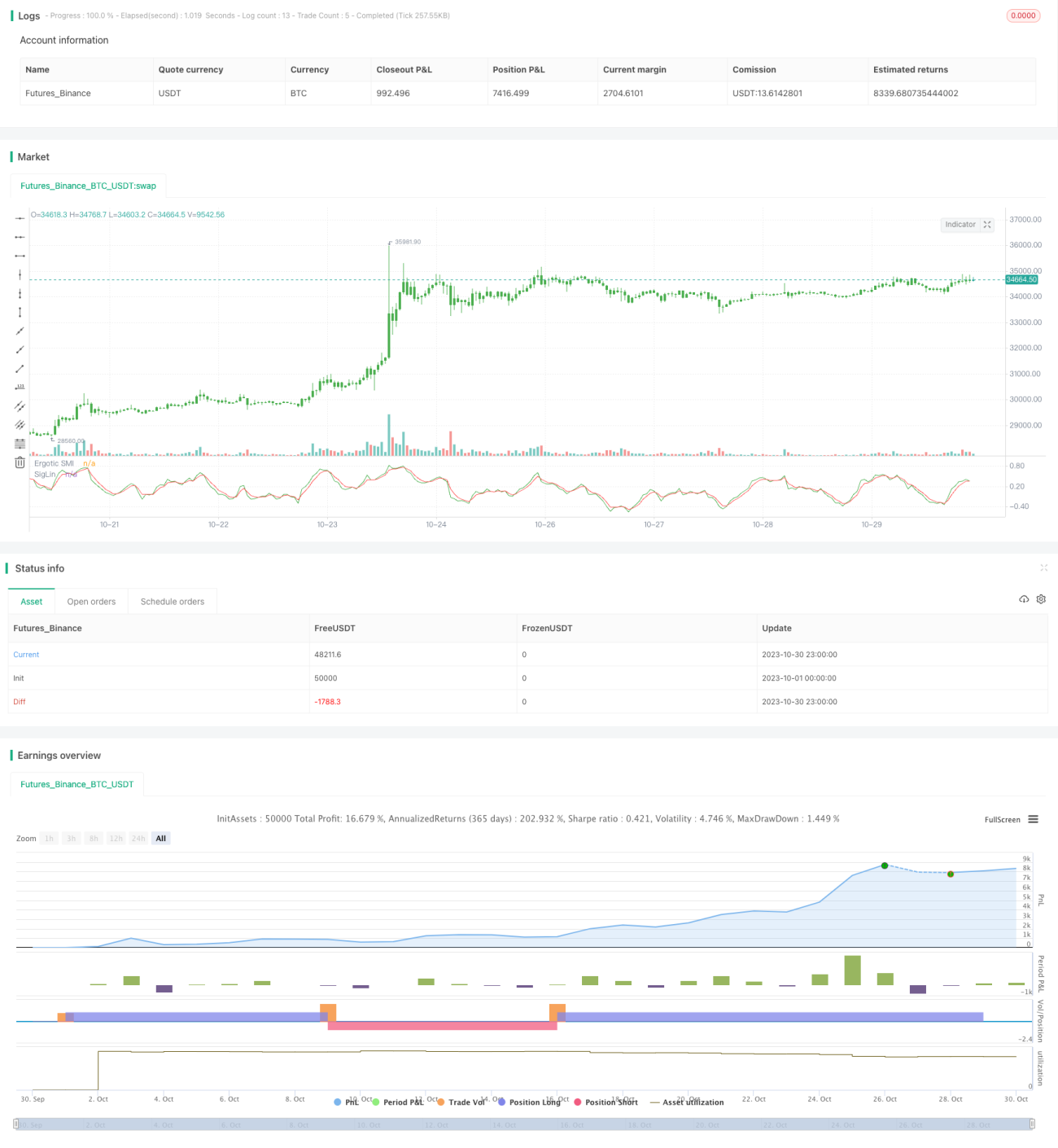

Cette stratégie construit un système de suivi de tendance basé sur l'indicateur de dépassement (SMI) et la ligne ergodique (Ergotic Line), combinant une moyenne mobile rapide et une moyenne mobile lente pour générer des signaux d'achat et de vente. Il s'agit d'une stratégie de momentum à transactions fréquentes.

Principe de la stratégie

La stratégie repose principalement sur l'indicateur de dépassement (SMI) et la ligne ergodique pour élaborer les signaux de trading.

Le SMI est calculé en fonction de la vitesse de variation des prix, en prenant la différence entre deux moyennes mobiles exponentielles de périodes différentes divisée par la différence absolue. Sa formule est la suivante :

SMI = (Fast EMA - Slow EMA) / Abs(Fast EMA - Slow EMA)

Où Fast EMA est la moyenne mobile exponentielle à court terme et Slow EMA la moyenne mobile exponentielle à long terme.

En mesurant la vitesse des mouvements de prix, le SMI permet de déterminer les changements de tendance du marché. Lorsque le SMI franchit 0 à la hausse, c'est un signal haussier ; à l'inverse, il est baissier.

La ligne ergodique (Ergotic Line) est la moyenne mobile exponentielle du SMI, utilisée pour générer des signaux de trading. Lorsque le SMI franchit la ligne ergodique à la hausse, c'est un signal d'achat ; lorsqu'il la franchit à la baisse, c'est un signal de vente.

En combinant le SMI et la ligne ergodique, cette stratégie forme un système de suivi de tendance sans décalage, appartenant à une stratégie de momentum à transactions fréquentes.

Avantages de la stratégie

-

Le jugement de tendance basé sur la vitesse de variation des prix est sensible aux changements de tendance ;

-

La ligne ergodique filtre les faux signaux du SMI, fournissant des signaux de trading plus fiables ;

-

Structure à double voie offrant des signaux d'achat/vente clairs ;

-

Transactions fréquentes, capables de capturer les mouvements de prix rapides au sein d'une tendance ;

-

Aucun décalage, permettant de détecter rapidement les points de retournement.

Risques de la stratégie

-

En tant que système de momentum, il existe un risque important de stop-loss en cas de marché oscillant ;

-

Un réglage inapproprié des doubles voies peut générer des signaux trop fréquents, entraînant un surtrading ;

-

Des paramètres de cycle trop courts peuvent produire de nombreux faux signaux ;

-

Aucune prise en compte de la direction de la tendance de plus grande échelle, ce qui peut conduire à des opérations à contre-tendance ;

-

Il est impératif de respecter strictement les règles de stop-loss, faute de quoi les pertes pourraient s'aggraver.

Pour atténuer ces risques, on peut envisager les optimisations suivantes :

-

Optimiser les paramètres des doubles voies pour réduire la probabilité de faux signaux ;

-

Intégrer un filtre de tendance pour éviter les opérations à contre-tendance ;

-

Ajouter une stratégie de stop-loss pour contrôler les pertes individuelles.

Axes d'optimisation de la stratégie

Cette stratégie peut être optimisée selon les aspects suivants :

-

Optimiser les paramètres des moyennes rapides et lentes pour trouver la combinaison optimale ;

-

Tester différentes entrées de prix (prix d'ouverture, plus haut, plus bas, etc.) ;

-

Intégrer des algorithmes d'apprentissage automatique pour une optimisation automatique des paramètres ;

-

Ajouter un filtre basé sur un indicateur de tendance pour éviter les opérations à contre-tendance ;

-

Mettre en place une stratégie de stop-loss pour contrôler strictement les pertes unitaires ;

-

Prendre en compte le nombre de transactions ou le ratio gain/perte pour éviter le surtrading ;

-

Tester l'applicabilité sur différents instruments pour trouver le meilleur ;

-

Explorer des combinaisons avec d'autres indicateurs pour former un système de trading plus complet.

Résumé

Cette stratégie construit un système de suivi de tendance sans décalage basé sur l'indicateur de dépassement et la ligne ergodique, produisant des signaux de trading clairs via une double voie. Il s'agit d'une stratégie de momentum à transactions fréquentes. Ses points forts sont la rapidité de détection des changements de tendance ; ses faiblesses sont le risque de surtrading et d'opérations à contre-tendance. On peut l'améliorer par l'optimisation des paramètres, des stop-loss et des filtres de tendance pour en faire un système de trading quantitatif plus abouti.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/11/2017

// The SMI Ergodic Indicator is the same as the True Strength Index (TSI) developed by - 1