Stratégie de trading à double retournement

Aperçu

La stratégie de trading à double retournement combine deux sous-stratégies : le « retournement 123 » et la « baisse consécutive de N bougies », permettant de capturer efficacement les opportunités de trading lors des retournements de tendance. Cette stratégie convient particulièrement aux transactions à moyen et long terme.

Principe de la stratégie

Retournement 123

Le principe de la sous-stratégie « Retournement 123 » est le suivant :

Lorsque les cours de clôture des deux jours précédents présentent un inversement (par exemple, si le cours de clôture de la veille est supérieur à celui de l'avant-veille, alors le cours de clôture du jour est inférieur à celui de la veille) et que l'indicateur stochastique rapide sur 9 jours de la bougie est inférieur à 50, on prend une position longue. Inversement, lorsque les cours de clôture des deux jours précédents présentent un inversement (par exemple, si le cours de clôture de la veille est inférieur à celui de l'avant-veille, alors le cours de clôture du jour est supérieur à celui de la veille) et que l'indicateur stochastique rapide sur 9 jours de la bougie est supérieur à 50, on prend une position courte.

Cette sous-stratégie identifie efficacement le moment d'un retournement de tendance en détectant les inversions des cours de clôture des deux jours précédents, combiné à l'indicateur stochastique.

Baisse consécutive de N bougies

Le principe de la sous-stratégie « Baisse consécutive de N bougies » est le suivant :

On vérifie si les cours de clôture des N dernières bougies sont en baisse consécutive. Si la baisse atteint N bougies d'affilée, un signal de vente à découvert est généré.

Cette sous-stratégie détermine le moment d'un retournement de tendance en repérant une série de baisses consécutives sur un nombre donné de bougies.

Signal de double combinaison

La stratégie de trading à double retournement combine les deux sous-stratégies ci-dessus. Un ordre n'est réellement passé que lorsque les deux sous-stratégies génèrent simultanément un signal d'achat ou de vente.

Cela permet de filtrer certains faux signaux et de rendre les signaux de trading plus fiables. En combinant les signaux de retournement et de baisse consécutive, on peut déterminer plus précisément le moment du retournement de tendance.

Analyse des avantages de la stratégie

La stratégie de trading à double retournement présente les avantages suivants :

- En combinant plusieurs sous-stratégies, elle permet de filtrer efficacement les faux signaux et d'améliorer la fiabilité des signaux.

- La sous-stratégie « Retournement 123 » identifie précisément les points de retournement à court terme. La sous-stratégie « Baisse consécutive de N bougies » détecte les retournements à moyen et long terme. Leur utilisation conjointe permet de capter des opportunités de trading à court terme dans une perspective à moyen et long terme.

- L'utilisation d'indicateurs sur les bougies et des paramètres ajustables la rend adaptable à différents actifs.

- La logique de la stratégie est simple et claire, facile à comprendre et à suivre, ce qui la rend adaptée aux débutants.

- Les paramètres des sous-stratégies sont personnalisables, permettant une optimisation pour différents actifs et améliorant l'adaptabilité de la stratégie.

Analyse des risques de la stratégie

La stratégie de trading à double retournement comporte également certains risques :

- Les signaux de retournement peuvent être erronés. Bien que la combinaison des signaux réduise ce risque, elle ne peut pas l'éliminer complètement. Il est recommandé de l'associer à une stratégie de stop-loss.

- Les sous-stratégies utilisent des indicateurs simples qui peuvent ne pas s'adapter aux marchés complexes. On peut envisager d'introduire davantage d'indicateurs techniques ou d'apprentissage automatique pour améliorer l'adaptabilité.

- Les paramètres des sous-stratégies doivent être optimisés pour chaque actif, sinon un risque de surajustement peut survenir.

- Les stratégies de retournement sont plus adaptées au moyen et long terme ; elles comportent un risque d'arbitrage à court terme. La durée de détention doit être ajustée en conséquence.

- Les signaux de retournement peuvent apparaître lors de corrections mineures au sein d'une tendance. Il convient de combiner avec une analyse de tendance pour s'assurer que la direction de la stratégie est cohérente avec la tendance principale.

Pistes d'optimisation de la stratégie

Cette stratégie de trading à double retournement peut être optimisée dans les directions suivantes :

- Introduire davantage d'indicateurs techniques pour former un modèle multi-facteurs, améliorant ainsi l'adaptabilité de la stratégie aux marchés complexes. Par exemple, combiner avec des moyennes mobiles, des bandes de Bollinger, etc.

- Ajouter des modèles d'apprentissage automatique pour modéliser des caractéristiques multidimensionnelles et améliorer la précision des signaux. Par exemple, utiliser des forêts aléatoires ou des réseaux de neurones pour analyser les bougies.

- Optimiser les réglages des paramètres en effectuant un apprentissage paramétrique pour différents actifs, augmentant ainsi l'adaptabilité des paramètres. Par exemple, utiliser des algorithmes génétiques pour optimiser les combinaisons de paramètres.

- Combiner avec une stratégie de stop-loss pour contrôler les pertes individuelles et renforcer la gestion des risques. La position du stop-loss peut également être optimisée de manière data-driven.

- Développer un mécanisme de gestion dynamique de la taille des positions, ajustant la taille en fonction des conditions du marché et des résultats des sous-stratégies, afin de réduire les risques.

- Introduire un module d'analyse de tendance pour éviter que les signaux générés par les sous-stratégies ne soient en contradiction avec la tendance principale. Par exemple, utiliser des moyennes mobiles pour déterminer la tendance.

Conclusion

La stratégie de trading à double retournement combine les deux sous-stratégies « Retournement 123 » et « Baisse consécutive de N bougies » pour capturer efficacement les moments de retournement de tendance. Cette stratégie convient particulièrement aux positions à moyen et long terme, filtre efficacement les faux signaux et offre des opportunités de trading relativement fiables lors des retournements. Cependant, elle présente certaines limites : il est nécessaire d'introduire davantage d'indicateurs techniques pour l'optimiser et de l'associer à des mécanismes de stop-loss et de gestion des positions afin de réduire les risques et de s'adapter à des marchés plus complexes. Dans l'ensemble, la stratégie de trading à double retournement offre une approche simple et directe pour les stratégies de retournement de tendance, ce qui en fait un bon support d'apprentissage pour les débutants. Avec l'introduction de davantage de techniques d'optimisation, elle peut devenir une stratégie de trading quantitatif très pratique.

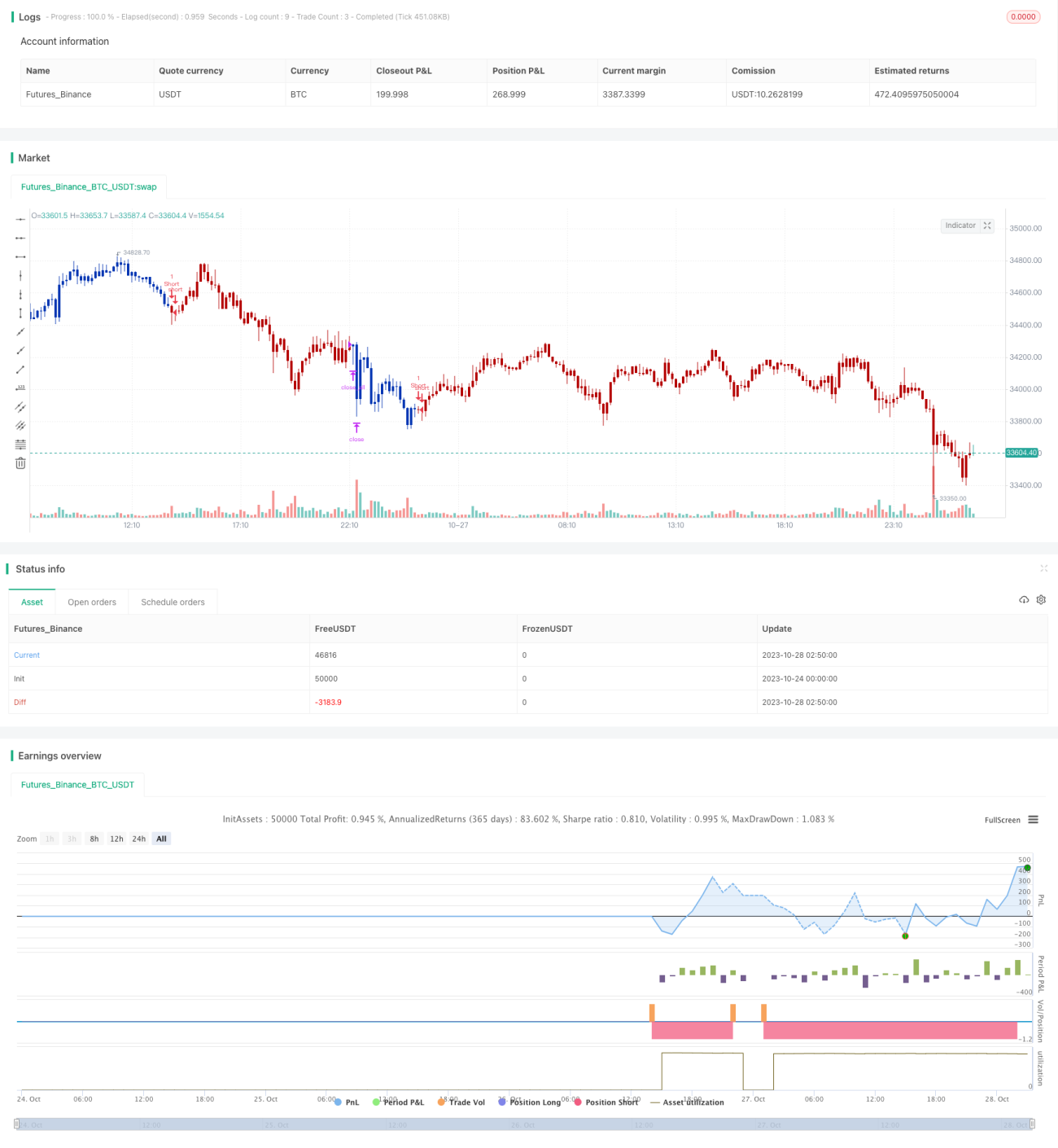

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1