Stratégie de suivi de tendance basée sur la moyenne mobile de vitesse de Hall et le filtre de Kalman

Aperçu

Cette stratégie combine la moyenne mobile de Hull et le filtre de Kalman pour identifier et suivre les tendances de prix, ce qui en fait une stratégie de suivi de tendance. Elle utilise deux moyennes mobiles de Hull avec des périodes différentes pour générer des signaux de trading, associées à un lissage par filtre de Kalman afin d'améliorer la qualité des signaux et la stabilité de la stratégie.

Principe de la stratégie

- La stratégie utilise une moyenne mobile de Hull (hma) sur 24 périodes et une triple moyenne mobile de Hull (hma3) sur 24 périodes pour générer les signaux de trading.

- Lorsque hma croise au-dessus de hma3, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est émis.

- Par défaut, le filtre de Kalman est désactivé. Lorsqu'il est activé, les séries hma et hma3 sont traitées par le filtre de Kalman pour éliminer le bruit excessif et améliorer la qualité du signal.

- Le filtre de Kalman élimine le bruit aléatoire dans le signal par des étapes de prédiction et de correction. La différence entre chaque mesure et la prédiction précédente est utilisée comme terme de correction pour prédire plus précisément la valeur suivante. En répétant prédiction et correction, l'impact du bruit est progressivement réduit, rendant le signal plus lisse.

- Cette stratégie utilise le filtre de Kalman pour renforcer la stabilité de la stratégie basée sur les moyennes mobiles, filtrer les fluctuations aléatoires et suivre les tendances persistantes.

Avantages de la stratégie

- Par rapport à une seule moyenne mobile, le système à double moyenne mobile permet de mieux identifier les tendances durables.

- La moyenne mobile de Hull, calculée avec une pondération donnant plus de poids aux prix récents, réagit plus rapidement aux variations de prix.

- Le filtre de Kalman peut filtrer efficacement le bruit aléatoire dans le signal, réduisant les faux signaux et améliorant la qualité.

- Les paramètres de la stratégie sont ajustables : la longueur des périodes et le gain du filtre de Kalman peuvent être adaptés au marché pour s'ajuster à différentes conditions.

- La stratégie utilise une approche multi-périodes pour générer des signaux, ce qui permet d'identifier des tendances plus durables et d'éviter d'être trompé par trop de fluctuations aléatoires.

- L'interface visuelle affiche clairement les signaux et l'état de la tendance, facilitant l'opération.

Risques de la stratégie

- La stratégie à double moyenne mobile peut générer de faux signaux aux points de retournement de tendance, ne parvenant pas à capter les retournements en temps voulu.

- Les moyennes mobiles présentent un décalage (lag), ce qui peut entraîner un retard dans la capture des retournements rapides des prix.

- Elle n'est pas adaptée aux marchés très volatils ; il est préférable de l'éviter dans les phases de range ou de forte oscillation.

- Le réglage des paramètres du filtre de Kalman influence les performances ; un gain trop élevé peut filtrer des signaux valides.

- Des périodes longues rendent la stratégie moins réactive, tandis que des périodes courtes sont plus sensibles au bruit ; il est nécessaire d'ajuster les paramètres en fonction du marché.

- La durée des positions longues et courtes n'est pas fixe ; il existe des périodes sans position, ce qui réduit l'efficacité de l'utilisation du capital.

Pistes d'optimisation

- On peut essayer d'utiliser des moyennes mobiles adaptatives pour optimiser dynamiquement les paramètres, en ajustant la longueur des périodes en fonction de la volatilité.

- Combiner avec un indicateur de volatilité pour déterminer l'état du marché, éviter de trader en range et ne trader que lorsque la tendance est claire.

- Mettre en place un stop-loss pour limiter les pertes et améliorer le contrôle des risques.

- Optimiser les paramètres du filtre de Kalman pour trouver un équilibre entre la réactivité au suivi et le filtrage du bruit.

- Associer d'autres indicateurs pour confirmer la validité des signaux, comme les indicateurs de volume ou les bandes de Bollinger pour évaluer la persistance de la tendance.

- Utiliser des techniques d'apprentissage automatique pour entraîner les paramètres, rendant la stratégie plus robuste et adaptative.

Conclusion

Cette stratégie suit les tendances en combinant la double moyenne mobile de Hull et le filtre de Kalman, permettant d'identifier efficacement les tendances durables et d'améliorer la qualité des signaux. Cependant, il est nécessaire d'optimiser les paramètres, d'adapter la stratégie aux conditions du marché et de gérer les risques pour obtenir des rendements stables. L'apprentissage automatique et l'analyse quantitative peuvent encore améliorer les performances. Grâce à une optimisation continue, il est possible de développer une stratégie de suivi de tendance stable et efficace.

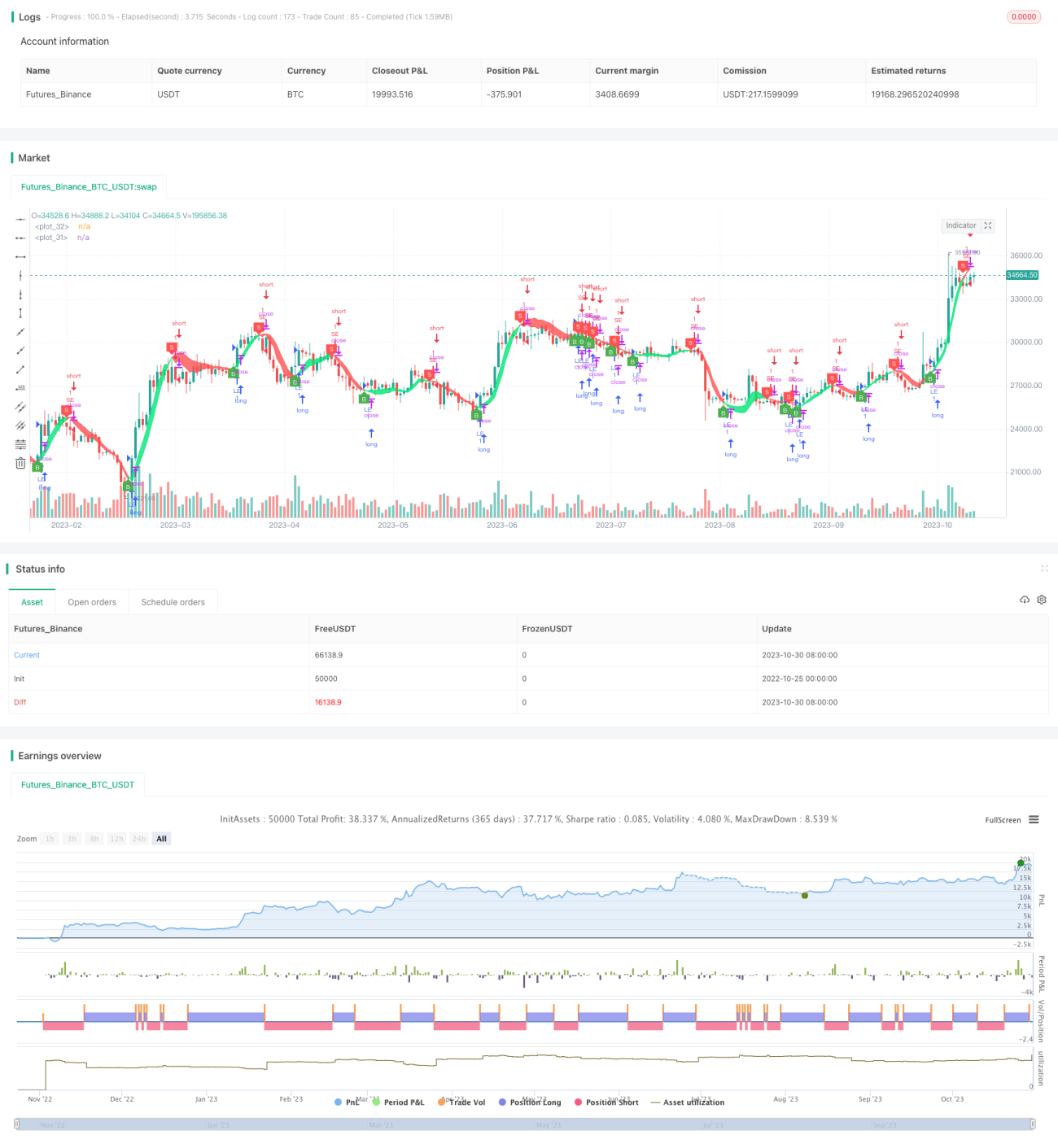

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1