Stratégie de boucle de moyenne mobile de base

Aperçu

La stratégie de boucle de la ligne de base utilise la ligne Kijun Sen de l'indicateur Ichimoku Cloud. En fonction du croisement du prix et de la ligne de base, elle prend des positions longues ou courtes, ce qui en fait une stratégie de suivi de tendance. Cette stratégie exploite les boucles de la ligne de base pour capturer les points de retournement de tendance, offrant ainsi une forte capacité à saisir les tendances et un contrôle du drawdown.

Principe de la stratégie

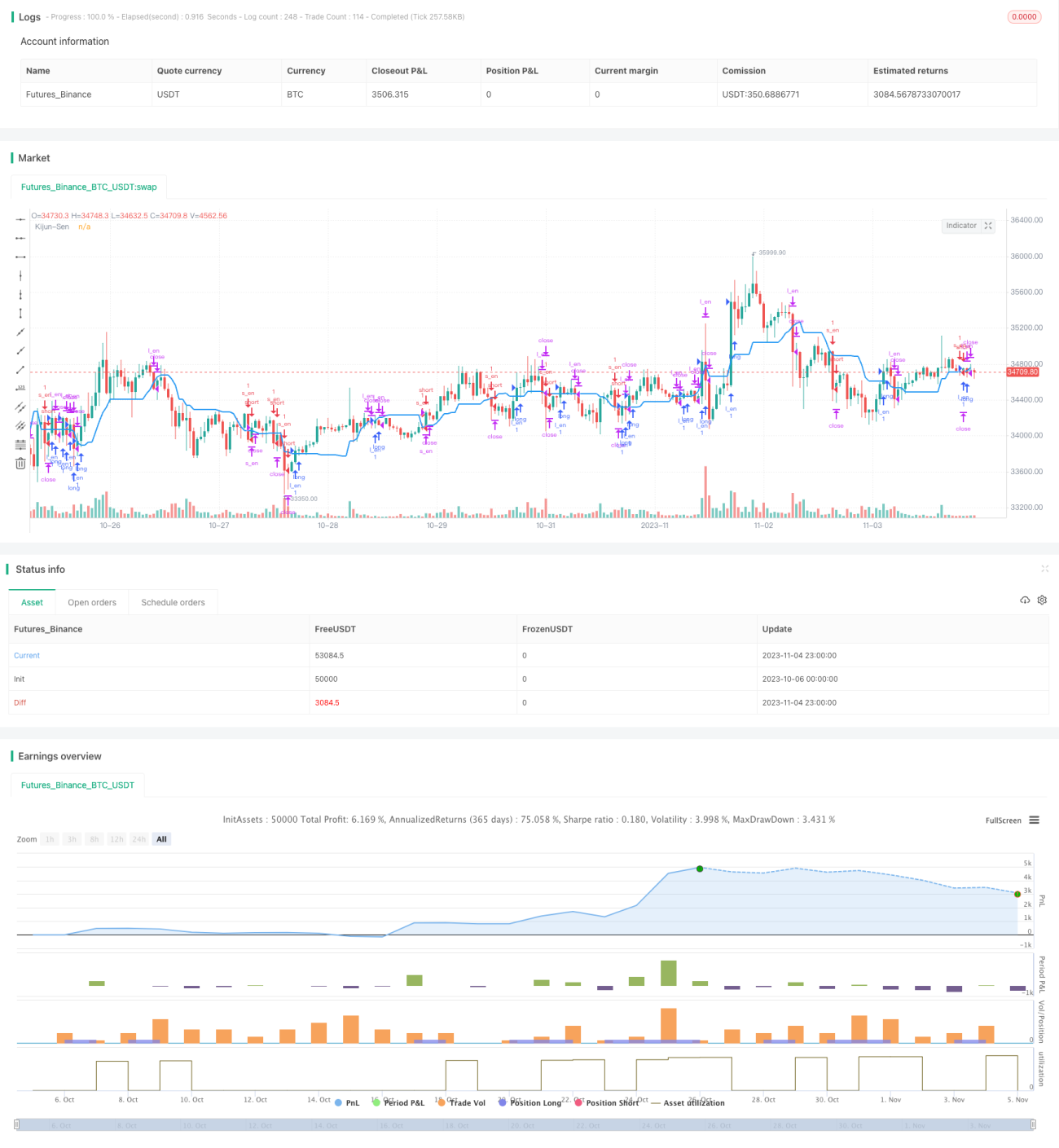

La stratégie de boucle de la ligne de base utilise la ligne Kijun Sen de l'Ichimoku Cloud comme ligne de référence pour la prise de décision. La ligne Kijun Sen est une moyenne calculée à partir du plus haut et du plus bas sur une période donnée. Lorsque le prix franchit la ligne de base par le bas, on prend une position longue ; lorsqu'il la franchit par le haut, on prend une position courte. Ainsi, on utilise les boucles de la ligne de base pour détecter les points de retournement de tendance et suivre la tendance.

Plus précisément, la stratégie utilise deux conditions, Base Long et Base Short, pour identifier les boucles de la ligne de base. La condition Base Long est lorsque le prix d'ouverture est inférieur à la ligne de base et le prix de clôture lui est supérieur, ce qui signifie un croisement haussier de la ligne de base. La condition Base Short est lorsque le prix d'ouverture est supérieur à la ligne de base et le prix de clôture lui est inférieur, ce qui signifie un croisement baissier. Lorsque Base Long est déclenché, on entre en position longue ; lorsque Base Short est déclenché, on entre en position courte. La condition de sortie est lorsque le prix traverse à nouveau la ligne de base : une rupture en dessous de la ligne de base ferme la position longue, une rupture au-dessus ferme la position courte.

Ainsi, la stratégie utilise les boucles de la ligne de base pour capturer les points de retournement de tendance et réaliser un suivi de tendance.

Analyse des avantages

La stratégie de boucle de la ligne de base présente les avantages suivants :

-

Forte capacité à capturer les retournements de tendance. La ligne de base reflète bien la tendance des prix ; ses boucles représentent des retournements de tendance, et la stratégie peut les détecter rapidement pour suivre la tendance.

-

Risque de drawdown contrôlable. La stratégie utilise la ligne de base pour limiter le drawdown, offrant un meilleur contrôle qu'une stratégie basée sur une simple moyenne mobile.

-

Simplicité de mise en œuvre. La stratégie ne nécessite qu'un seul indicateur, la ligne de base, avec une logique claire et simple, facile à mettre en œuvre.

-

Large applicabilité. Elle peut être appliquée à différentes périodes et à une variété d'instruments de trading courants, avec une large couverture.

-

Faible besoin en données. La stratégie ne nécessite que des données de prix, sans calculs d'indicateurs complexes, ce qui réduit les besoins en données.

Analyse des risques

La stratégie de boucle de la ligne de base comporte également les risques suivants :

-

Génération excessive de signaux de trading. La ligne de base peut produire des boucles fréquentes, entraînant des transactions trop nombreuses, augmentant les frais de transaction et les pertes liées au slippage.

-

Capacité limitée de contrôle du drawdown. Bien que la ligne de base puisse limiter le drawdown dans une certaine mesure, en cas de forte volatilité des prix, le drawdown peut rester important.

-

Risque de faux signaux. Lorsque la ligne de base traverse fréquemment le prix à la hausse et à la baisse sur une courte période, cela peut générer de faux signaux, conduisant à des entrées en décalage avec la tendance.

-

Dépendance élevée au type d'instrument. L'efficacité de la ligne de base varie considérablement selon les instruments, nécessitant un réglage des paramètres pour chaque instrument.

-

Utilisation d'un seul indicateur. Basée sur un seul indicateur, la stratégie est vulnérable à la défaillance de cet indicateur.

Solutions correspondantes :

-

Optimiser les paramètres pour réduire la fréquence des transactions.

-

Ajouter des stratégies de stop-loss et de take-profit pour mieux contrôler le drawdown.

-

Introduire des filtres pour éviter les faux signaux.

-

Ajuster les paramètres en fonction de l'instrument.

-

Combiner plusieurs indicateurs pour la prise de décision.

Directions d'optimisation

La stratégie de boucle de la ligne de base peut être optimisée dans les domaines suivants :

-

Renforcer la capacité d'identification de tendance. Introduire d'autres indicateurs de tendance, tels que le MACD ou les bandes de Bollinger, pour éviter les faux signaux liés à un seul indicateur.

-

Optimiser les paramètres. Ajuster les paramètres de la ligne de base pour équilibrer la vitesse de profit et le taux de réussite. Tester différentes stratégies de stop-loss et de take-profit.

-

Intégrer les caractéristiques de volume. Filtrer les signaux en fonction du volume de transactions pour éviter les signaux irrationnels.

-

Paramètres universels pour plusieurs instruments. Utiliser l'apprentissage automatique pour obtenir des plages de paramètres communes à différents instruments, réduisant ainsi le travail de réglage manuel.

-

Optimiser le moment d'entrée. Introduire d'autres indicateurs pour évaluer la force et choisir des moments d'entrée plus robustes.

-

Optimiser la stratégie de stop-loss. Améliorer encore la stratégie de stop-loss pour minimiser les pertes inutiles tout en maintenant un bon taux de réussite.

-

Introduire des mécanismes de gestion des risques. Ajuster la taille des positions et les stratégies de stop-loss en fonction des conditions de marché pour un contrôle actif des risques.

Résumé

La stratégie de boucle de la ligne de base utilise les boucles de la ligne de base pour juger de la tendance des prix, avec des avantages tels que la capture des retournements de tendance et un drawdown contrôlable. Cependant, elle présente également des risques comme la génération de faux signaux et un contrôle limité du drawdown. À l'avenir, elle peut être améliorée en optimisant les paramètres et en ajoutant des indicateurs auxiliaires pour la rendre plus robuste et fiable. Dans l'ensemble, la stratégie de la ligne de base est simple et pratique ; avec une optimisation appropriée, elle peut devenir l'une des stratégies de base du trading quantitatif.

- 1