Stratégie de breakout de momentum long/short avec stop-loss basé sur les gains internes

Aperçu

Cette stratégie identifie les bougies présentant une hausse anormale afin de juger si le marché connaît actuellement un mouvement unilatéral soudain. Lorsqu'une bougie de hausse anormale est détectée, un ordre take-profit est placé près du plus haut de cette bougie, tandis qu'un stop-loss est positionné près du plus bas de la bougie précédente, formant ainsi un ordre long à effet de levier élevé avec contrôle de risque. La stratégie surveille en temps réel la ligne de stop-loss : si le prix casse cette ligne à la baisse, l'ordre est immédiatement annulé pour limiter les pertes.

Principe de la stratégie

La stratégie repose principalement sur la détection de bougies présentant une hausse anormale. Lorsqu'une bougie vérifie les conditions close > open, high < high[1] et low > low[1], elle est considérée comme une bougie de hausse anormale sur la période actuelle. Un signal d'entrée en position longue est alors généré, avec un prix d'entrée proche du plus haut de la bougie actuelle. Le stop-loss est fixé près du plus bas de la bougie précédente, créant ainsi un mode de contrôle de risque associé à un effet de levier élevé. La surveillance continue du franchissement de la ligne de stop-loss permet de gérer le risque.

Analyse des avantages

Le principal avantage de cette stratégie est sa capacité à capturer les mouvements brusques et anormaux à court terme du marché, permettant un trading à très haute fréquence. Par ailleurs, en définissant une largeur de stop-loss relativement grande, il est possible d'utiliser un effet de levier important pour contrôler le risque tout en optimisant les gains. De plus, la stratégie automatise la surveillance de la ligne de stop-loss : lorsque le prix casse cette ligne à la baisse, elle déclenche rapidement un stop, limitant efficacement le risque de trading.

Analyse des risques

Le principal risque de cette stratégie est l'imprécision dans la détection des hausses anormales, ce qui peut entraîner une incapacité à capturer efficacement les mouvements soudains du marché et un taux élevé de faux signaux. En outre, le placement du stop-loss impacte fortement le risque et le rendement des transactions. Si le stop-loss est trop large, le risque de perte augmente ; s'il est trop serré, il risque de ne pas permettre de suivre le mouvement pour en tirer profit. Il est nécessaire d'optimiser la position du stop-loss via de nombreux backtests.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Les critères de détection des hausses anormales peuvent être enrichis avec davantage d'indicateurs ou l'aide de modèles d'apprentissage profond, afin d'améliorer la précision des signaux de trading.

-

Le placement du stop-loss peut faire l'objet d'analyses statistiques et d'optimisations approfondies pour trouver une position optimale équilibrant risque et rentabilité.

-

Des mécanismes de contrôle de risque supplémentaires typiques du trading haute fréquence peuvent être intégrés, comme un filtre de volume ou une validation de cassure de range, afin de réduire la probabilité d'être piégé.

-

Les critères d'entrée de la stratégie peuvent être ajustés pour ne pas se limiter aux bougies de hausse anormale, mais intégrer davantage d'indicateurs et de modèles, formant ainsi un mécanisme de validation multiple.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading haute fréquence typique, appartenant à la catégorie des stratégies de cassure à court terme. Elle réalise des transactions à très haute fréquence en capturant les fluctuations anormales et soudaines du marché. Parallèlement, elle utilise un stop-loss et un effet de levier élevé pour contrôler le risque. Cette stratégie offre une large marge d'optimisation, pouvant être ajustée et améliorée sous plusieurs angles, avec pour objectif final d'obtenir des rendements plus élevés en trading haute fréquence tout en maîtrisant le risque.

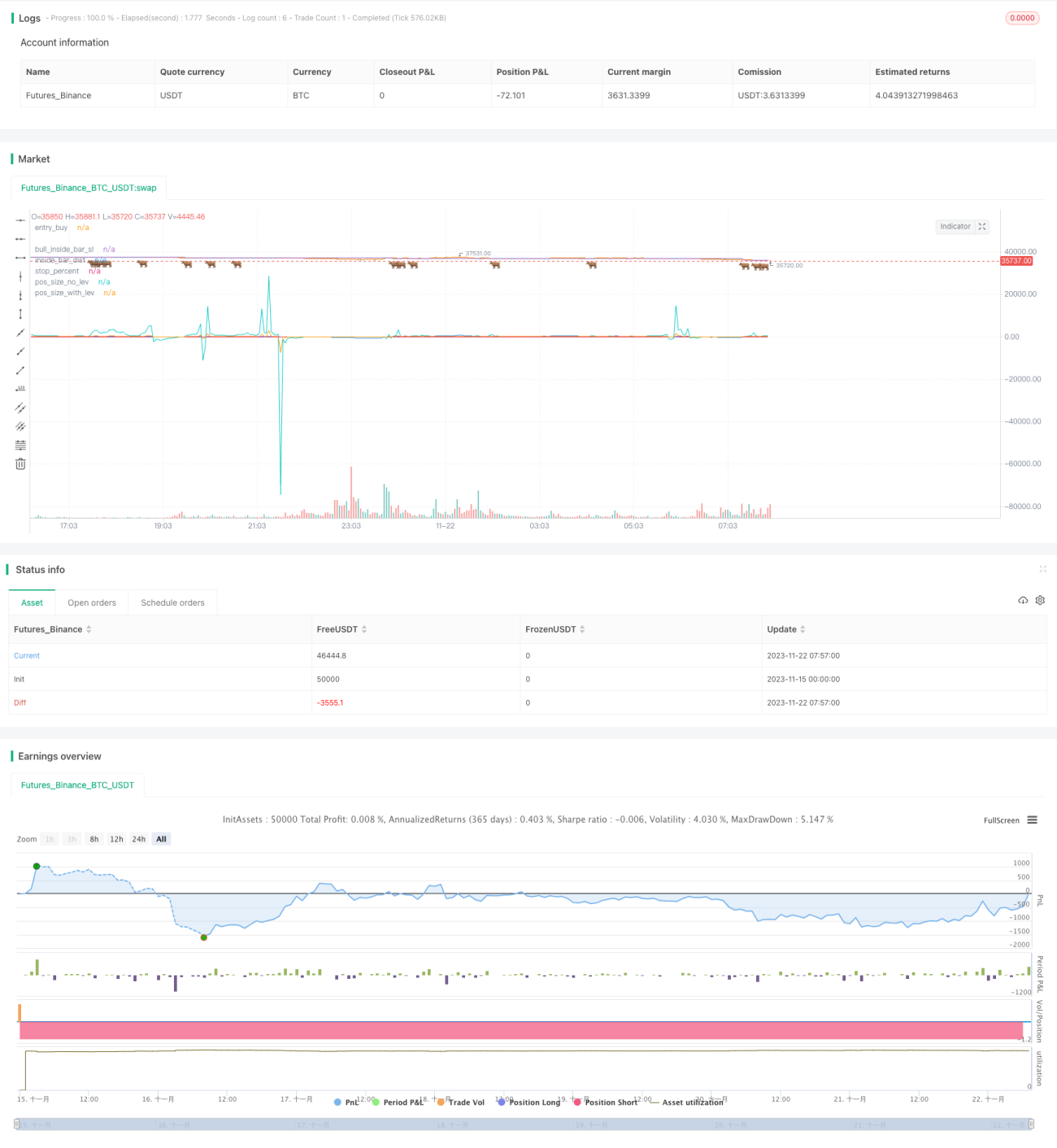

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 08:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JoshuaMcGowan

// I needed to test/verify the functionality for canceling an open limit order in a strategy and also work thru the pieces needed to set the position sizing so each loss is a set amount. - 1