Ichimoku Kinko Hyo Stratégie de suivi de tendance

Aperçu

La stratégie d'équilibre Ichimoku est une stratégie de suivi de tendance utilisant l'indicateur Ichimoku Kinko Hyo. Elle combine plusieurs indicateurs pour identifier la direction de la tendance, en prenant des positions longues en marché haussier et des positions courtes en marché baissier, afin de réaliser une appréciation à long terme du capital.

Principe de la stratégie

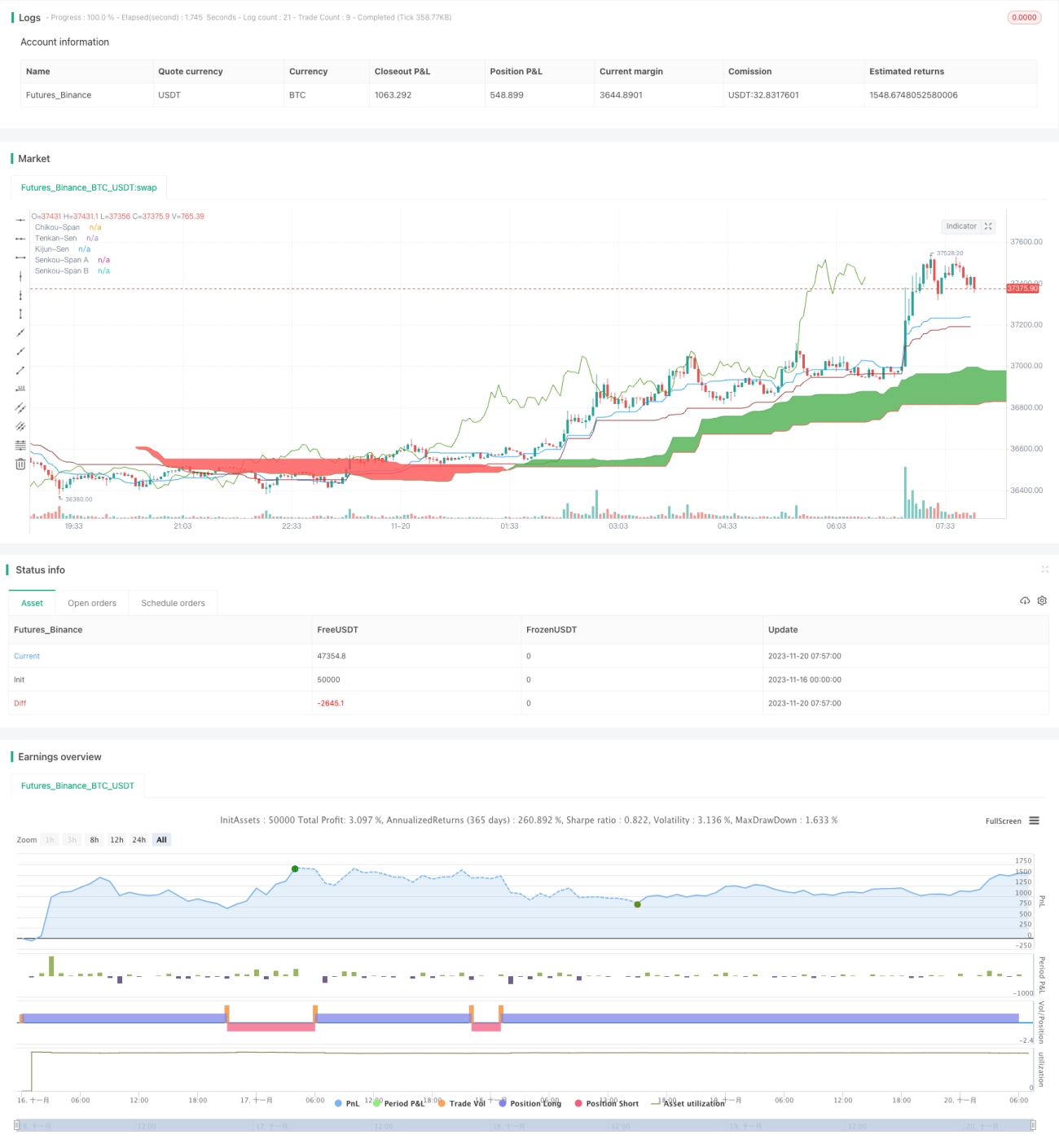

Cette stratégie repose principalement sur l'indicateur Ichimoku Kinko Hyo. Cet indicateur se compose de la ligne de conversion (Tenkan-Sen), de la ligne de base (Kijun-Sen), de l'enveloppe (Senkou-Span A), de la ligne de décalage (Senkou-Span B) et de la ligne de retard (Chikou-Span). Lorsque le prix se situe au-dessus du nuage, la tendance est haussière ; lorsqu'il se situe en dessous du nuage, la tendance est baissière.

Les signaux de trading de cette stratégie proviennent de la combinaison des conditions suivantes :

- Le Tenkan-Sen croise au-dessus du Kijun-Sen : signal haussier

- Le Tenkan-Sen croise en dessous du Kijun-Sen : signal baissier

- Le Chikou-Span traverse vers le haut : confirmation haussière

- Le Chikou-Span traverse vers le bas : confirmation baissière

- L'indicateur RSI supérieur à 50 : indicateur haussier

- L'indicateur RSI inférieur à 50 : indicateur baissier

- Le prix au-dessus du nuage : tendance haussière

- Le prix en dessous du nuage : tendance baissière

Lorsque les conditions haussières ci-dessus sont simultanément réunies, on entre en position longue ; lorsque les conditions baissières sont simultanément réunies, on entre en position courte.

Analyse des avantages

Cette stratégie combine le suivi de tendance et les indicateurs de surachat/survente, ce qui permet d'identifier efficacement la direction de la tendance. Ses principaux avantages sont les suivants :

- L'indicateur Ichimoku Kinko Hyo peut identifier les tendances à moyen et long terme, évitant ainsi d'être induit en erreur par le bruit du marché à court terme.

- La combinaison avec l'indicateur RSI permet de juger efficacement les zones de surachat et de survente, évitant de manquer les opportunités de retournement.

- La condition de volatilité des cours est prise en compte, n'intervenant que lorsque la volatilité est élevée, ce qui évite les transactions inefficaces.

- Un mécanisme strict d'entrée et de sortie minimise les risques.

Analyse des risques

Cette stratégie présente également certains risques à prendre en compte :

- L'indicateur Ichimoku Kinko Hyo présente un décalage, ce qui peut entraîner un retard dans le timing d'entrée.

- La combinaison de multiples conditions donne lieu à des signaux de trading peu fréquents, ce qui peut conduire à un nombre insuffisant de transactions.

- L'absence de gestion du capital et de gestion des positions peut entraîner un risque de sur-trading.

Solutions correspondantes :

- Raccourcir de manière appropriée les paramètres de l'Ichimoku Kinko Hyo pour améliorer la sensibilité de l'indicateur.

- Assouplir les conditions d'entrée pour augmenter la fréquence des transactions.

- Ajouter des modules de gestion du capital et de gestion des positions pour contrôler la proportion de capital par transaction et la taille des positions.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Remplacer ou combiner d'autres indicateurs, tels que KDJ, MACD, etc., pour enrichir les sources de signaux.

- Optimiser les paramètres de l'Ichimoku Kinko Hyo pour améliorer la sensibilité de l'indicateur.

- Ajouter une stratégie de stop-loss pour verrouiller les profits et contrôler les risques.

- Ajouter un module de gestion des positions pour ajuster dynamiquement la taille des positions en fonction de la taille du capital.

- Ajouter un module de couverture pour les contrats à terme, afin de gérer le risque de couverture des positions longues.

Conclusion

La stratégie d'équilibre Ichimoku est dans l'ensemble une stratégie de suivi de tendance fiable et robuste. Elle résout un problème important du trading de tendance : l'équilibre entre la précision de l'identification de la tendance et la fréquence de génération des trades. Elle offre encore des possibilités d'optimisation via l'ajustement des paramètres et l'extension des modules, et fait partie des stratégies pouvant être utilisées à long terme.

- 1