Stratégie de suivi de moyenne mobile dynamique

Aperçu

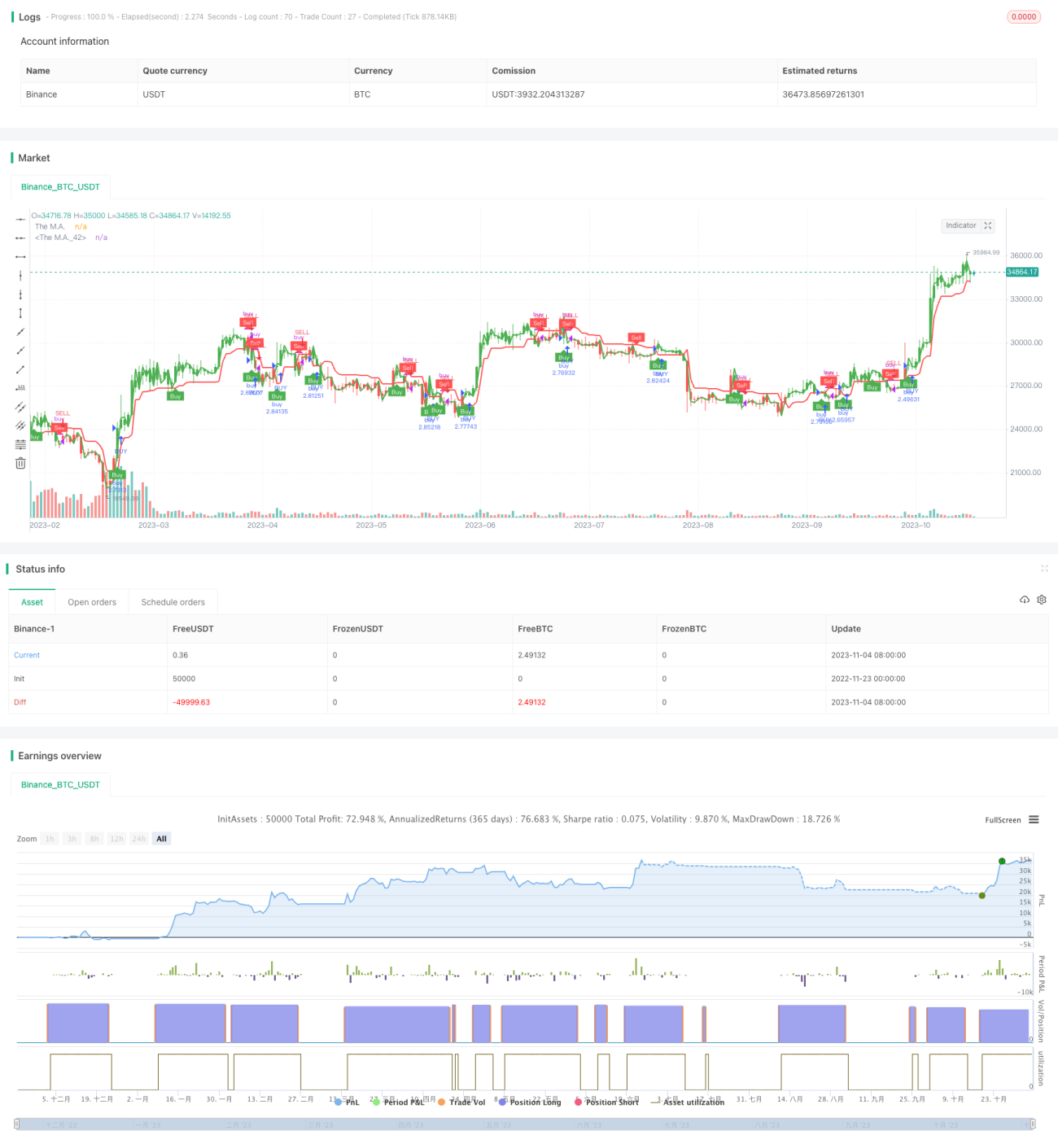

L'idée centrale de cette stratégie est d'utiliser une moyenne mobile dynamique pour suivre la tendance, de définir un stop loss et un take profit, et de combiner les indicateurs de chandeliers Heikin Ashi pour générer des signaux d'achat/vente. L'indicateur ATR est utilisé pour calculer la moyenne mobile dynamique et la position du stop loss.

Principe de la stratégie

Cette stratégie calcule d'abord l'indicateur ATR, puis le combine avec la source de prix et les paramètres saisis pour obtenir une moyenne mobile dynamique. Lorsque le prix est supérieur/inférieur à cette moyenne mobile dynamique, un signal d'achat/vente est généré. Parallèlement, des positions de stop loss et de take profit sont définies et mises à jour en temps réel en fonction de l'évolution des prix.

Plus précisément, on calcule d'abord l'indicateur ATR et le paramètre nLoss. Ensuite, on calcule le prix de la période en cours et la position de stop loss de la période précédente, et on les compare pour mettre à jour la ligne de stop loss. Lorsque le prix dépasse la ligne de stop loss de la période précédente, un signal d'achat/vente (pos) et la couleur correspondante sont générés. Lorsqu'un signal de transaction apparaît, une flèche est tracée. Enfin, la position est fermée selon la logique de stop loss et de take profit.

Analyse des avantages

Le principal avantage de cette stratégie est l'utilisation d'une moyenne mobile dynamique pour suivre les variations de prix en temps réel. Cela permet de mieux capturer les tendances qu'une moyenne mobile fixe traditionnelle, réduisant ainsi la probabilité d'être stoppé. De plus, combinée au stop loss basé sur l'ATR, elle permet d'ajuster la position du stop loss de manière flexible en fonction de la volatilité du marché, contrôlant efficacement les risques.

Risques et solutions

Le principal risque de cette stratégie réside dans les gaps de prix importants qui peuvent franchir la ligne de stop loss et générer des signaux erronés. De plus, un paramétrage inapproprié des conditions peut conduire à des transactions trop fréquentes.

La solution consiste à optimiser la période de la moyenne mobile, à ajuster les coefficients de l'ATR et du stop loss pour réduire la probabilité de signaux erronés. On peut également ajouter des conditions de filtrage pour éviter des transactions trop denses.

Directions d'optimisation

Cette stratégie peut être optimisée sous les aspects suivants :

- Tester différents types et périodes de moyennes mobiles pour trouver la meilleure combinaison de paramètres.

- Optimiser la période de l'ATR afin d'équilibrer la sensibilité du stop loss.

- Ajouter des conditions de filtrage et des indicateurs supplémentaires pour améliorer la qualité des signaux.

- Ajuster les niveaux de stop loss et de take profit pour optimiser le ratio risque/rendement.

Résumé

L'idée centrale de cette stratégie est d'utiliser une moyenne mobile dynamique pour suivre l'évolution des prix en temps réel, en employant l'indicateur ATR pour fixer dynamiquement la position du stop loss, ce qui permet de suivre la tendance tout en contrôlant strictement le risque. Grâce à l'optimisation des paramètres et aux ajustements des règles, cette stratégie peut être transformée en un système quantitatif très pratique.

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1