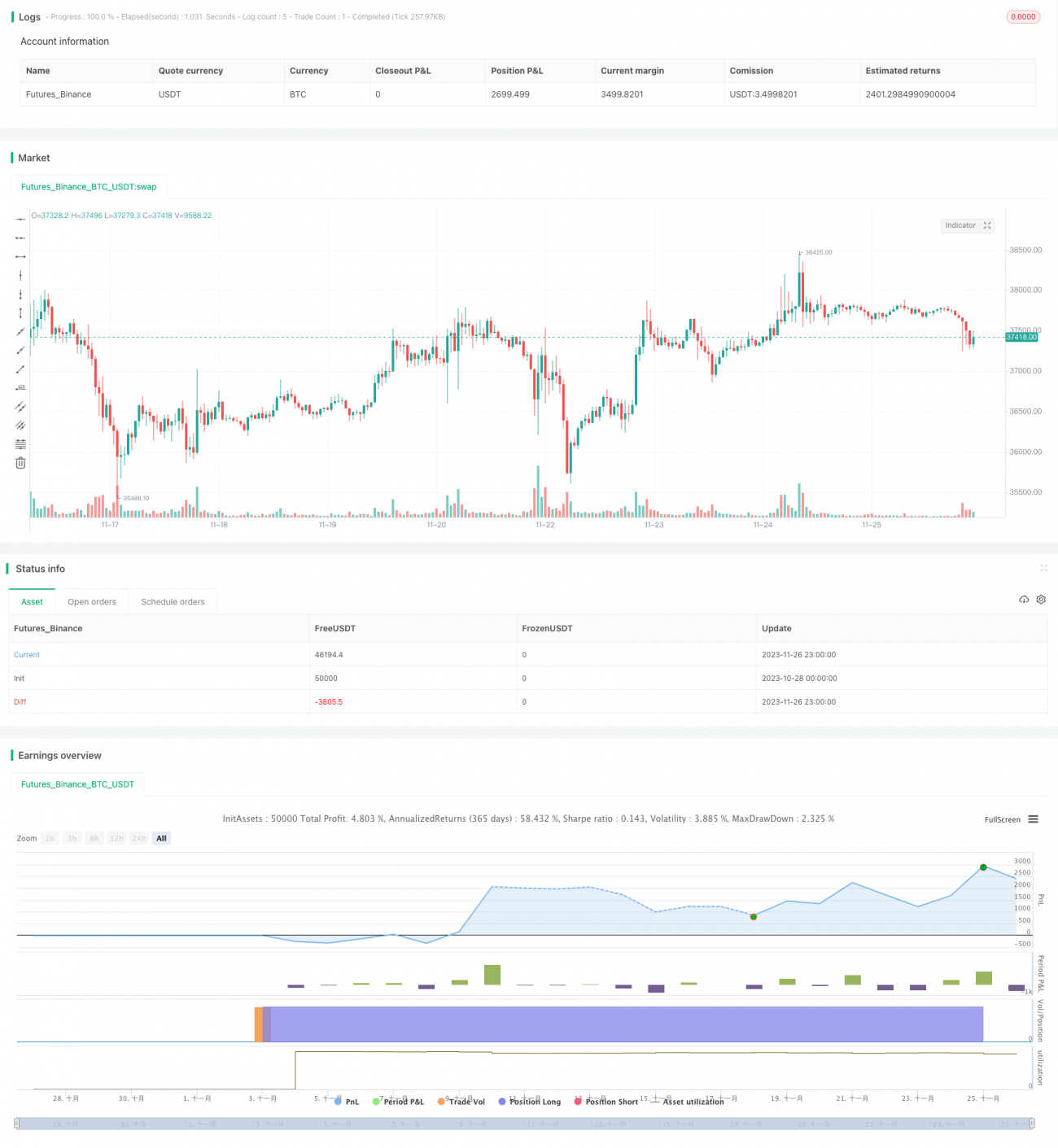

Stratégie de croisement de moyennes mobiles basée sur le RSI

Aperçu

La stratégie de croisement de moyennes mobiles RSI détermine les points d'entrée et de sortie en calculant le croisement des moyennes mobiles d'un RSI rapide et d'un RSI lent. Lorsque la moyenne mobile du RSI rapide franchit à la hausse celle du RSI lent, il s'agit d'un signal d'achat ; lorsqu'elle franchit à la baisse celle du RSI lent, il s'agit d'un signal de vente. Cette stratégie combine les avantages de l'indicateur RSI et des moyennes mobiles pour filtrer efficacement le bruit du marché et saisir les moments de retournement de tendance des prix.

Principe de la stratégie

La stratégie calcule d'abord deux RSI de longueurs 100 et 40, où le RSI de longueur 100 représente le RSI rapide et celui de longueur 40 le RSI lent. Ensuite, elle calcule la moyenne mobile simple sur 21 jours de ces deux RSI : la moyenne mobile du RSI de 100 représente la moyenne rapide, et celle du RSI de 40 la moyenne lente.

Une fois les moyennes rapide et lente calculées, la stratégie utilise le croisement à la hausse de la moyenne rapide au-dessus de la moyenne lente comme signal d'achat, indiquant que la dynamique haussière du prix se forme ; et le croisement à la baisse de la moyenne rapide en dessous de la moyenne lente comme signal de vente, indiquant que la tendance haussière pourrait prendre fin. De plus, la stratégie intègre une moyenne mobile sur 200 jours pour filtrer les signaux : le signal d'achat n'est émis que lorsque le cours de clôture est supérieur à cette moyenne.

Avantages

La stratégie de croisement de moyennes mobiles RSI combine double RSI et moyennes mobiles pour identifier efficacement les opportunités de retournement. Les avantages spécifiques incluent :

-

L'utilisation de deux RSI permet une détection plus précise des retournements : les deux RSI décrivent respectivement les informations de prix sur des cycles rapide et lent, ce qui rend les signaux de croisement plus significatifs.

-

Les indicateurs de moyenne mobile filtrent efficacement les oscillations et capturent les moments clés des retournements de tendance.

-

L'intégration de la moyenne mobile 200 jours permet d'éviter davantage les faux signaux, en garantissant des transactions dans un contexte de relative force.

-

La logique de la stratégie est simple et claire, facile à comprendre et à valider, et propice à l'optimisation des paramètres.

-

Applicable aussi bien aux actions qu'aux cryptomonnaies, large champ d'application.

Analyse des risques

La stratégie de croisement de moyennes mobiles RSI comporte également certains risques, notamment :

-

Le croisement des deux moyennes mobiles RSI ne permet pas d'éviter complètement les faux breakouts ; une validation par d'autres indicateurs est nécessaire.

-

En période de range, les stop-loss peuvent être déclenchés fréquemment. Il est possible d'élargir la plage de stop-loss ou d'attendre des signaux de retournement plus explicites.

-

Les paramètres nécessitent des tests et une optimisation constants ; un mauvais choix de paramètres peut faire manquer les meilleures opportunités de trading ou augmenter les faux signaux.

-

La stratégie elle-même ne prend pas en compte l'analyse des tendances de plus grande amplitude ; en cas de changement structurel du marché, elle peut générer des pertes importantes. Il est recommandé de la combiner avec des méthodes d'analyse de tendance et de figure chartiste.

Pistes d'optimisation

La stratégie de croisement de moyennes mobiles RSI offre un large potentiel d'optimisation, notamment :

-

Tester différentes combinaisons de périodes pour trouver la configuration optimale.

-

Ajouter d'autres indicateurs (comme KDJ, MACD) pour filtrer les signaux et réduire les faux positifs.

-

Optimiser le mécanisme de stop-loss : tester le stop-loss fixe, le trailing stop, le Chandelier Exit, etc.

-

Intégrer des indicateurs d'analyse de tendance de plus haut niveau pour éviter les trades à contre-tendance, par exemple en ajoutant l'ADX pour évaluer la force de la tendance.

-

Tester l'efficacité sur différents instruments (actions, forex, cryptomonnaies) pour identifier les meilleurs actifs.

-

Explorer l'utilisation du machine learning et des algorithmes génétiques pour trouver les paramètres optimaux.

Résumé

La stratégie de croisement de moyennes mobiles RSI combine les avantages du double RSI et des moyennes mobiles. En détectant le croisement des moyennes mobiles d'un RSI rapide et d'un RSI lent, elle permet de saisir efficacement les opportunités de retournement. Simple et pratique, applicable à de nombreux instruments de trading, elle offre un large potentiel d'optimisation. Cependant, elle comporte également certains risques, qu'il convient de maîtriser en combinant analyse de tendance et optimisation du stop-loss. Avec des paramètres et des filtres bien ajustés, cette stratégie peut devenir un système de trading quantitatif très efficace.

- 1