Stratégie de moyenne mobile et RSI

Aperçu

La stratégie de l'indice de force relative et de la moyenne mobile (Moving Average Relative Strength Index Strategy) est une stratégie de trading quantitatif qui utilise à la fois la moyenne mobile et l'indice de force relative (RSI) comme signaux de trading. En comparant la moyenne mobile du prix et la valeur du RSI, la stratégie génère des signaux de trading pour saisir les opportunités dans les tendances du marché.

Principe de la stratégie

Cette stratégie repose principalement sur deux indicateurs :

- Moyenne mobile simple (SMA) : reflète la tendance moyenne des prix.

- Indice de force relative (RSI) : reflète la force ou la faiblesse des prix.

La logique centrale de la stratégie est la suivante :

Lorsque la ligne RSI se situe en dessous de la moyenne mobile, c'est la zone de survente, considérée comme une sous-évaluation du titre, générant un signal d'achat. Lorsque la ligne RSI se situe au-dessus de la moyenne mobile, c'est la zone de surachat, considérée comme une surévaluation du titre, générant un signal de vente.

En d'autres termes, la moyenne mobile reflète dans une certaine mesure la juste valeur du titre, tandis que le RSI représente la force ou la faiblesse actuelle du titre. Lorsque le RSI est supérieur ou inférieur à la moyenne mobile, cela indique une opportunité de retournement.

Plus précisément, la stratégie génère des signaux de trading via les étapes suivantes :

- Calculer la valeur du RSI du titre ainsi que la moyenne mobile simple.

- Comparer la valeur du RSI avec la moyenne mobile.

- Lorsque le RSI franchit la moyenne mobile à la hausse, générer un signal de vente.

- Lorsque le RSI franchit la moyenne mobile à la baisse, générer un signal d'achat.

- Mettre en place un stop loss et un trailing stop pour contrôler le risque.

Avantages de la stratégie

Cette stratégie combine le jugement de tendance de la moyenne mobile et la détection de surachat/survente du RSI, exploitant les avantages de différents indicateurs pour identifier efficacement les points de retournement du marché.

Les principaux avantages sont :

- La moyenne mobile peut indiquer efficacement la tendance des prix.

- Le RSI peut refléter les phénomènes de surachat et de survente.

- La combinaison des deux indicateurs améliore la précision dans l'identification des points de retournement du marché.

- Il est possible de définir des niveaux de stop loss pour contrôler le risque.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Il existe une probabilité que les indicateurs génèrent de faux signaux, ce qui peut entraîner des pertes inutiles.

- En cas de forte volatilité du marché, le stop loss peut être dépassé, entraînant des pertes importantes.

- Un paramétrage inapproprié peut également affecter les performances de la stratégie.

Pour contrôler les risques, on peut optimiser de la manière suivante :

- Ajuster les paramètres de la moyenne mobile et du RSI pour rendre les signaux des indicateurs plus fiables.

- Assouplir légèrement le niveau du stop loss pour éviter qu'il ne soit déclenché trop fréquemment.

- Utiliser des méthodes de trailing stop (stop suiveur) ou de stop dynamique pour rendre le stop loss plus flexible.

Axes d'optimisation de la stratégie

Les axes d'optimisation supplémentaires de cette stratégie incluent :

- Tester différentes combinaisons de paramètres sur différentes périodes pour trouver les meilleurs paramètres.

- Ajouter d'autres indicateurs de filtrage, comme les indicateurs de volume, pour améliorer la fiabilité des signaux.

- Optimiser la stratégie de stop loss pour qu'elle soit plus dynamique et raisonnable.

- Intégrer des technologies telles que l'apprentissage profond pour établir un mécanisme d'optimisation adaptative des paramètres.

- Ajouter un module de gestion des positions pour ajuster dynamiquement les positions en fonction des conditions du marché.

Grâce à l'optimisation des paramètres, des indicateurs et de la gestion des risques, il est possible d'améliorer continuellement la stabilité et la rentabilité de cette stratégie.

Conclusion

La stratégie de l'indice de force relative et de la moyenne mobile utilise à la fois le jugement de tendance des prix et la détection de surachat/survente pour identifier efficacement les points de retournement du marché et saisir les opportunités de retournement. Cette stratégie est simple, pratique et à risque contrôlé ; c'est une stratégie de trading quantitatif pragmatique. Grâce à une optimisation continue, elle peut obtenir des résultats encore meilleurs.

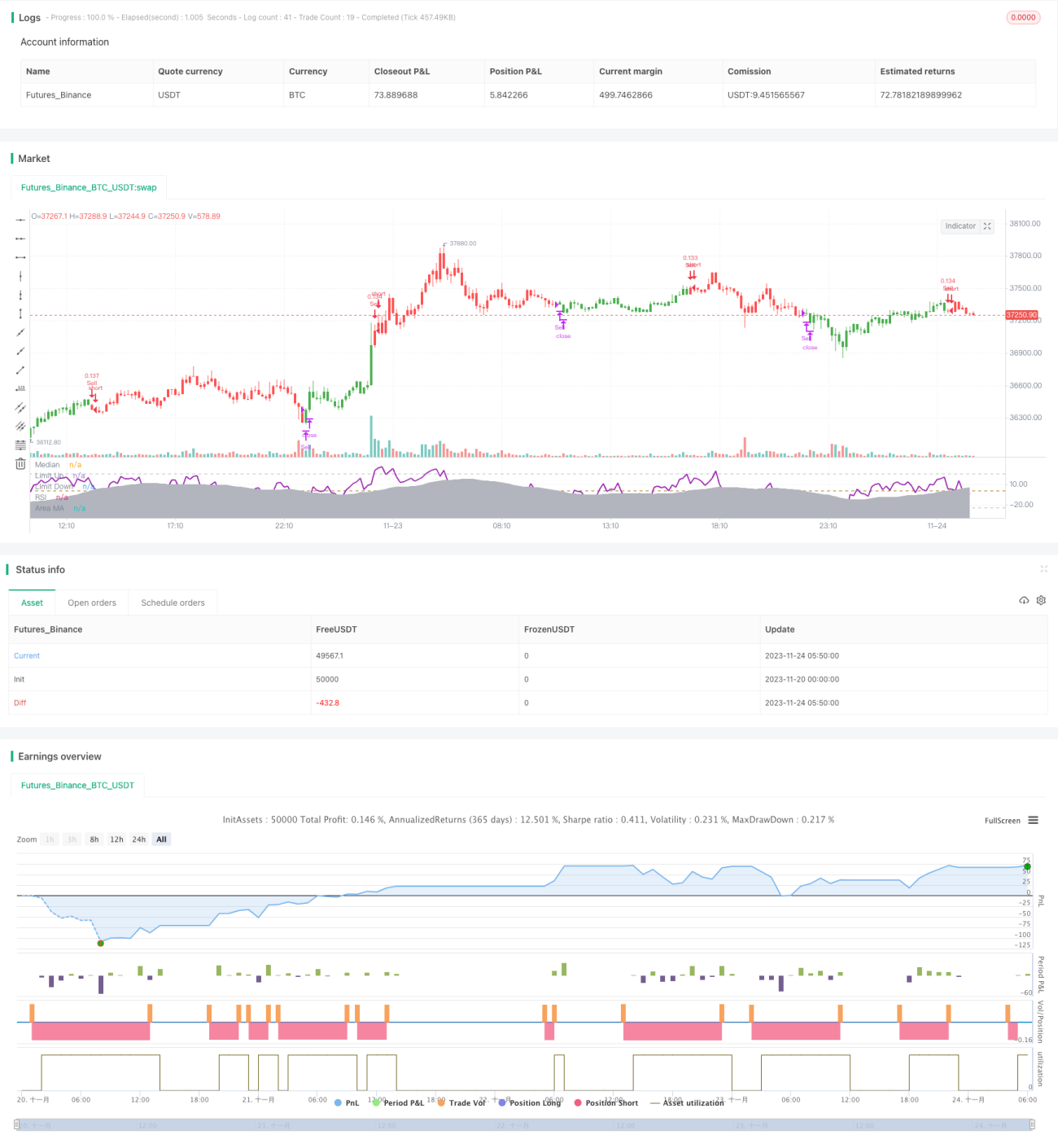

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1