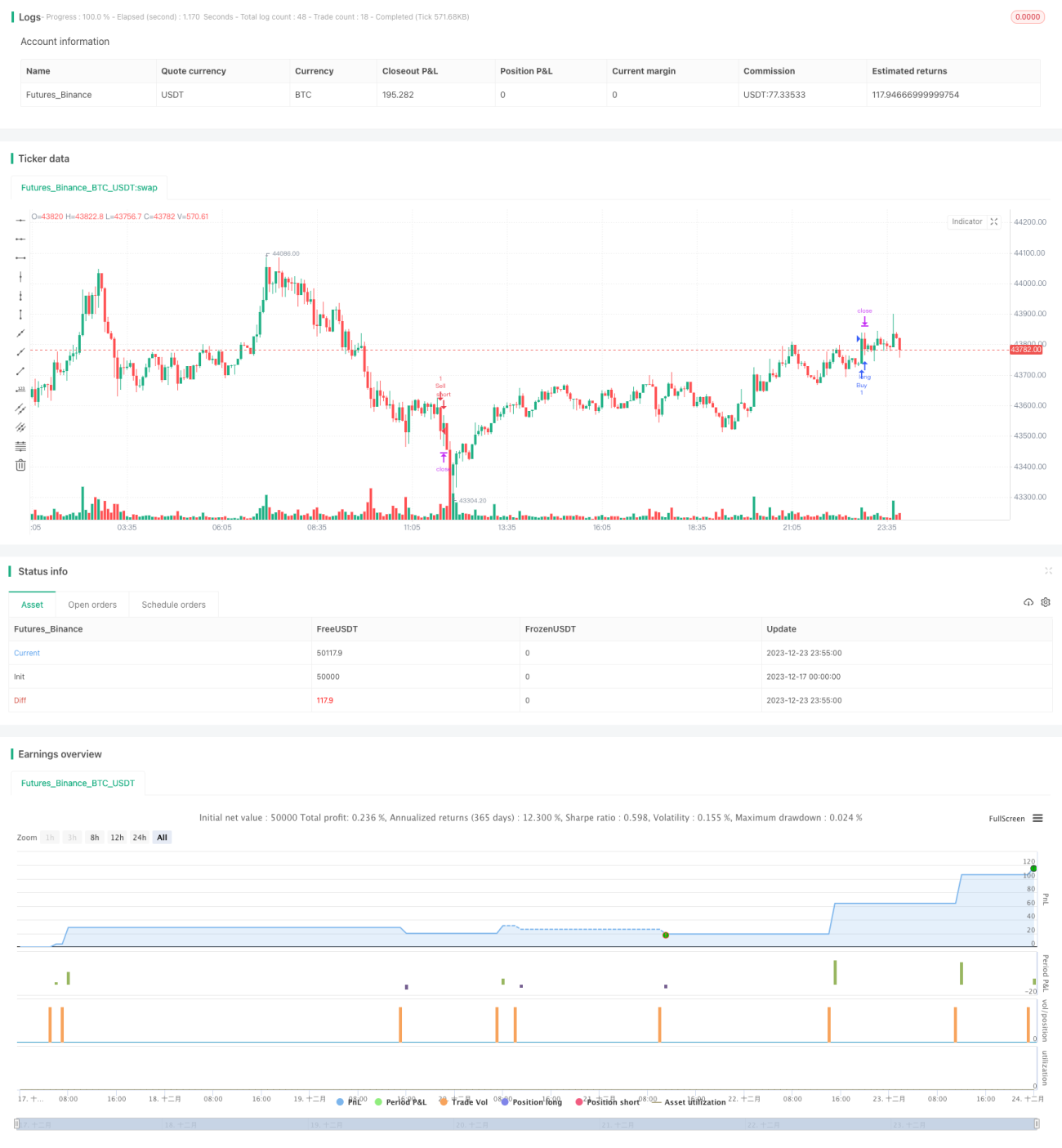

Stratégie de rupture BBMA

Aperçu

La stratégie de rupture BBMA est une stratégie qui utilise une combinaison des bandes de Bollinger et des moyennes mobiles pour générer des signaux de trading. Cette stratégie utilise à la fois les bandes supérieure et inférieure des bandes de Bollinger ainsi que le croisement entre une moyenne mobile rapide et une moyenne mobile normale comme signaux d'entrée. On prend une position longue lorsque le prix franchit la bande supérieure des bandes de Bollinger et que la moyenne mobile rapide croise au-dessus de la moyenne mobile normale. On prend une position courte lorsque le prix casse la bande inférieure des bandes de Bollinger et que la moyenne mobile rapide croise en dessous de la moyenne mobile normale.

Principe de la stratégie

Cette stratégie repose principalement sur la théorie des bandes de Bollinger et la théorie des moyennes mobiles. Les bandes de Bollinger sont largement utilisées dans le trading quantitatif. Elles sont composées d'une bande médiane, d'une bande supérieure et d'une bande inférieure. La bande médiane est une moyenne mobile simple des prix de clôture sur une période donnée. Les bandes supérieure et inférieure sont respectivement la bande médiane augmentée ou diminuée d'un certain nombre d'écarts types. Si le prix se rapproche de la bande supérieure, cela peut indiquer un marché suracheté ; s'il se rapproche de la bande inférieure, cela peut indiquer un marché survendu.

Les moyennes mobiles sont également des indicateurs techniques courants, principalement utilisés pour déterminer la tendance et les flux de capitaux. La moyenne mobile rapide permet de capter plus rapidement les changements de prix, tandis que la moyenne mobile normale est plus stable. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile normale, on parle de croisement doré, ce qui peut signaler l'entrée dans une tendance haussière.

La stratégie combine les théories des bandes de Bollinger et des moyennes mobiles. Elle utilise le franchissement des bandes supérieure/inférieure par le prix ainsi que le croisement spécifique des moyennes mobiles rapide et lente pour déterminer les points d'achat ou de vente, servant de signal d'entrée pour orienter la direction du trading.

Avantages de la stratégie

- Utilisation de la théorie des bandes de Bollinger pour identifier les points d'achat et de vente, ce qui permet de saisir les retournements de prix.

- Prise en compte combinée du croisement des moyennes mobiles rapide et normale pour éviter les faux dépassements.

- Mise en place de stop loss et de take profit pour mieux contrôler les risques.

- Données de backtest suffisantes, taux de rendement élevé, bon taux de réussite.

Risques de la stratégie

- Un réglage inapproprié des paramètres des bandes de Bollinger peut entraîner des signaux de trading erronés.

- Le décalage des signaux de croisement des moyennes mobiles peut engendrer des pertes inutiles.

- Un stop loss trop large ne permet pas de contrôler efficacement la perte par transaction.

- Des conditions de marché extrêmes peuvent conduire à un dépassement du stop loss.

Pistes d'optimisation de la stratégie

- Optimiser les paramètres des bandes de Bollinger pour trouver la meilleure combinaison.

- Évaluer l'introduction d'autres indicateurs auxiliaires pour filtrer les signaux.

- Tester et optimiser une stratégie de stop loss dynamique pour mieux maîtriser les risques.

- Évaluer si utiliser un stop loss basé sur le temps ou sur le franchissement de prix.

Résumé

La stratégie de rupture BBMA intègre les théories des bandes de Bollinger et des moyennes mobiles pour déterminer les signaux de trading. Cette stratégie présente une bonne stabilité, un rendement élevé et un niveau de risque contrôlable. Grâce à l'optimisation des paramètres et aux mesures de gestion des risques, le taux de réussite et le rendement peuvent être encore améliorés. Cette stratégie convient aux traders positions de moyen/long terme.

- 1