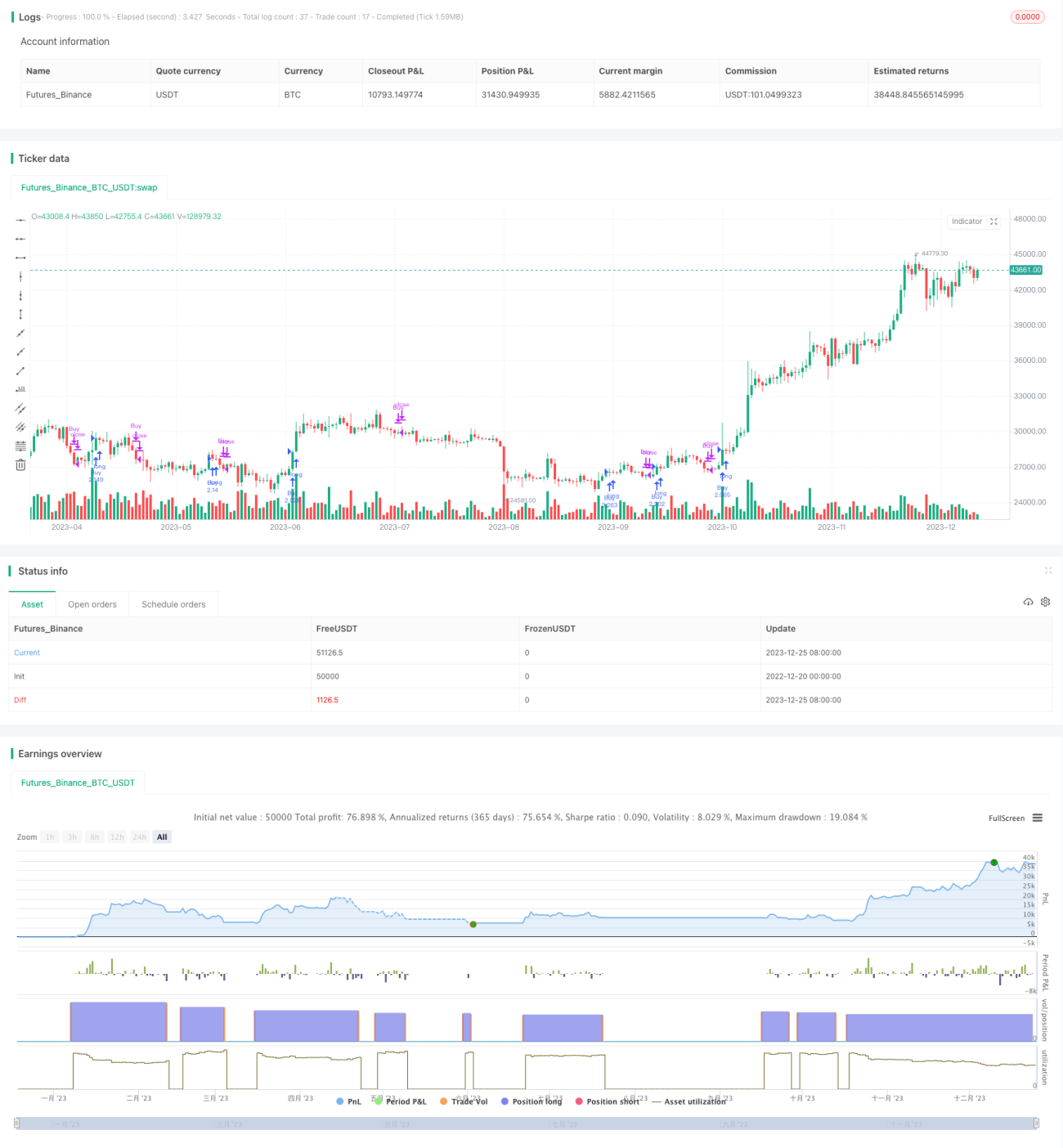

Stratégie de suivi de tendance basée sur l'indicateur EMA

Aperçu

Cette stratégie utilise les croisements de moyennes mobiles exponentielles (EMA) rapides et lentes pour suivre la tendance des prix. Lorsque la ligne rapide croise la ligne lente par le bas, on prend une position longue. Lorsque la ligne rapide croise la ligne lente par le haut, on ferme la position. Cette stratégie convient principalement aux actifs présentant une tendance marquée, permettant de suivre efficacement la tendance et de réaliser des gains excédentaires.

Principe de la stratégie

L'indicateur central de cette stratégie est la moyenne mobile exponentielle (EMA). La formule de calcul de l'EMA est la suivante :

EMA(t) = C(t) × 2/(n+1) + EMA(t-1) × (n-1)/(n+1)

où t est l'instant courant, C(t) est le prix de clôture actuel, et n est la valeur du paramètre N. L'EMA est un indicateur de moyenne mobile avec un facteur de pondération. Elle donne un poids plus élevé aux prix les plus récents, ce qui permet de réagir plus rapidement aux variations de prix.

Cette stratégie construit une EMA rapide et une EMA lente. Le franchissement à la hausse de la ligne lente par la ligne rapide constitue un signal d'achat, et le franchissement à la baisse de la ligne lente par la ligne rapide constitue un signal de vente. Lorsque la ligne rapide passe au-dessus de la ligne lente, cela indique le début d'une nouvelle hausse des prix. Lorsqu'elle repasse en dessous, cela signifie la fin de la tendance haussière et le début d'une correction ou d'une baisse.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Logique claire, facile à comprendre et à mettre en œuvre.

- Utilise l'EMA, un indicateur technique simple et pratique, pour juger la tendance des prix, évitant ainsi de manquer les principales opportunités de tendance.

- Peu de paramètres, principalement dépendants des EMA rapides et lentes, faciles à ajuster et à optimiser.

- Permet de suivre la tendance haussière après un achat et de réaliser des profits en temps opportun.

- Permet d'éviter les corrections de prix après une vente, réduisant ainsi les risques.

- Données de backtest suffisantes, fiabilité relativement élevée.

Analyse des risques

Les principaux risques de cette stratégie sont :

- Probabilité relativement élevée de faux signaux de l'EMA, pouvant entraîner des pertes.

- En période de volatilité, les EMA ont tendance à se croiser fréquemment, générant des signaux de trading trop nombreux.

- Les événements imprévus peuvent inverser brusquement la direction, sans possibilité de stop-loss en temps utile.

- L'espace d'optimisation des paramètres est limité, et les performances réelles peuvent être inférieures aux résultats des backtests.

Pour réduire ces risques, les mesures d'optimisation suivantes peuvent être adoptées :

- Combiner avec d'autres indicateurs pour filtrer les faux signaux.

- Ajuster les paramètres pour réduire la fréquence des signaux.

- Ajouter une stratégie de stop-loss pour contrôler les pertes par transaction.

- Tester différents paramètres de périodes pour trouver les paramètres optimaux.

Axes d'optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

- Utilisation d'indicateurs multi-périodes. Par exemple, combiner avec des EMA hebdomadaires ou mensuelles pour déterminer la tendance générale.

- Ajout de conditions de filtrage pour éviter les faux breakouts, comme le volume ou les bandes de Bollinger.

- Ajustement dynamique des paramètres en fonction de l'évolution du marché.

- Combinaison avec d'autres indicateurs pour construire des modèles, comme des algorithmes de grille ou de régression.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance relativement simple et pratique. Elle utilise l'EMA pour juger la tendance des prix, avec une logique d'opération claire et facile à implémenter. Ses avantages sont la simplicité du réglage des paramètres et la capacité à suivre efficacement la tendance. Ses inconvénients sont une probabilité élevée de faux signaux et des performances réelles potentiellement inférieures aux backtests. Les prochaines étapes d'optimisation peuvent inclure l'introduction de conditions de filtrage, l'ajustement dynamique des paramètres, et la construction de modèles pour rendre la stratégie plus stable et fiable.

- 1