TrendSurfing - Stratégie de tendance par croisement de deux moyennes mobiles

Aperçu

La stratégie TrendSurfing est une stratégie de suivi de tendance basée principalement sur le croisement de deux moyennes mobiles comme signal de trading. Elle combine en outre des indicateurs visuels triangulaires, l'EMA à 200 jours, l'indicateur ROC et l'indicateur RSI pour filtrer le bruit et capturer précisément les nouvelles directions de tendance aux points de retournement. Cette stratégie est adaptée aux positions à moyen et long terme et peut générer une croissance stable en marché haussier.

Principe de la stratégie

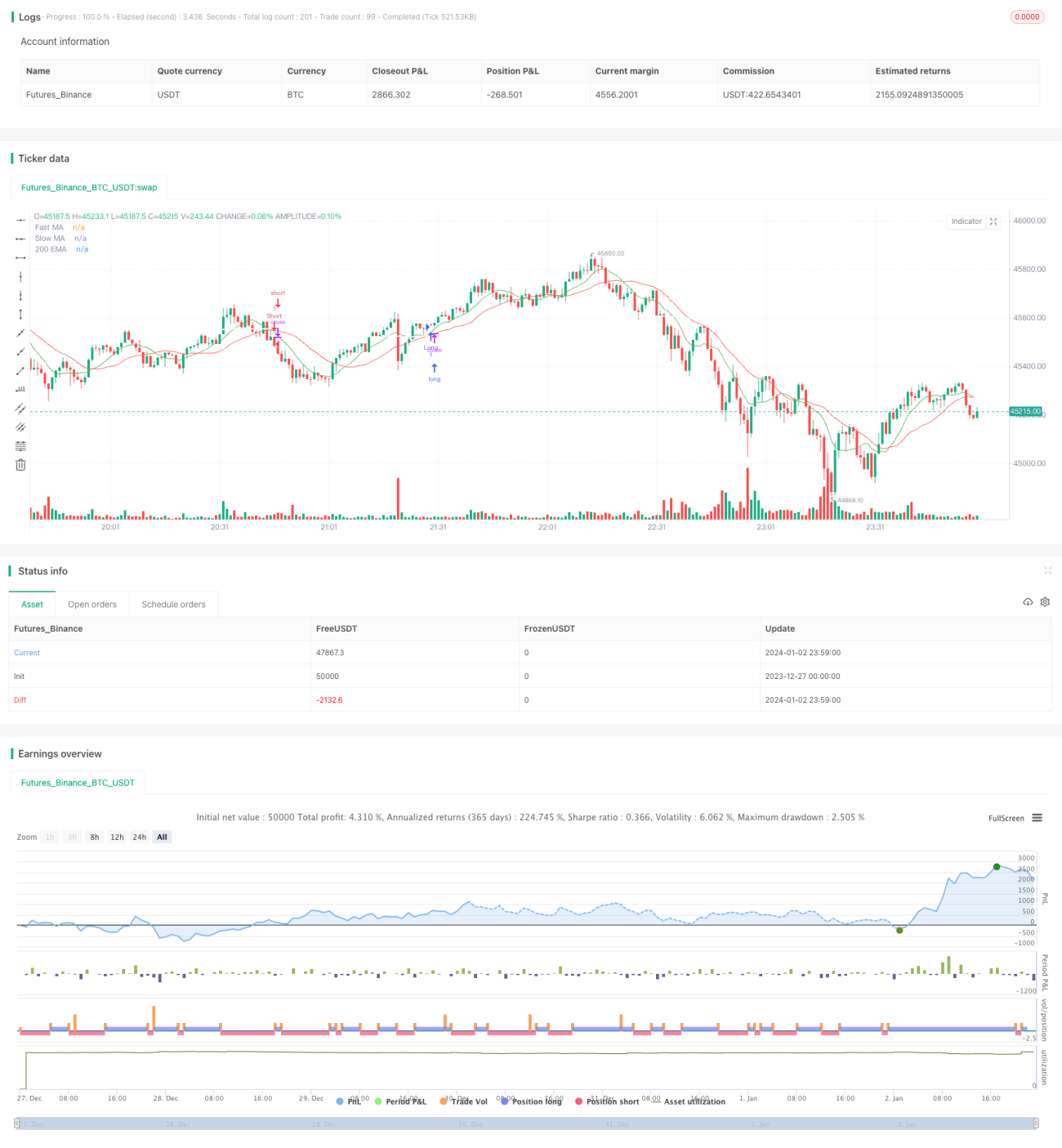

La stratégie TrendSurfing repose principalement sur le croisement doré (golden cross) et le croisement mortel (death cross) entre une moyenne mobile rapide et une moyenne mobile lente pour générer des signaux d'achat et de vente. Lorsque la moyenne mobile rapide franchit la moyenne mobile lente à la hausse, un signal d'achat est généré ; lorsqu'elle la franchit à la baisse, un signal de vente est généré.

En outre, la stratégie intègre plusieurs indicateurs auxiliaires pour filtrer les faux signaux ou déterminer la qualité de la tendance. Plus précisément :

- L'indicateur ROC évalue la tendance et la vitesse des variations de prix.

- L'indicateur RSI détermine si le marché est en zone de surachat ou de survente.

- L'EMA à 200 jours indique la direction générale de la tendance.

- Des indicateurs visuels triangulaires marquent les points d'entrée sur le graphique.

Grâce à une analyse combinée de multiples indicateurs, la stratégie TrendSurfing peut se positionner avec précision aux points de retournement de tendance, suivre les tendances claires à moyen et long terme, tout en évitant d'être trompée par le bruit du marché ou les corrections à court terme.

Analyse des avantages

1. Capture des tendances claires à moyen et long terme

La stratégie utilise le croisement de moyennes mobiles pour déterminer les retournements de tendance, combiné à des indicateurs comme l'EMA à 200 jours pour filtrer le bruit à court terme, en se concentrant sur l'exploitation des tendances à moyen et long terme.

2. Combinaison de multiples indicateurs pour une entrée de haute qualité

En plus du croisement de moyennes mobiles, l'intégration de ROC, RSI et autres indicateurs permet d'éviter les zones de consolidation aux points de retournement, assurant ainsi une entrée de qualité.

3. Indicateurs visuels triangulaires intuitifs et faciles à lire

Les triangles verts orientés vers le bas marquent les moments d'achat, les triangles rouges orientés vers le haut marquent les moments de vente, clairs et nets.

4. Paramètres personnalisables pour répondre à différents besoins

L'utilisateur peut ajuster librement les paramètres des moyennes mobiles, la longueur du ROC, la longueur du RSI, etc., en fonction de son propre style de trading.

5. Gestion des stop-loss et take-profit

La stratégie définit les niveaux de stop-loss et de take-profit en multipliant la valeur de l'ATR par un pourcentage de risque, permettant ainsi de contrôler le risque par transaction.

Analyse des risques

1. Risque de signaux manqués

Toute stratégie basée sur le croisement de moyennes mobiles comporte un risque inhérent de signaux manqués ou de stop-loss lorsque les moyennes mobiles oscillent.

2. Surapprentissage dû à des paramètres inappropriés

L'utilisateur doit éviter de rechercher des valeurs de paramètres idéalisées. Les paramètres doivent être testés et adaptés en fonction des différentes conditions de marché et des instruments.

3. Incapacité à filtrer complètement les événements de risque systémique

En cas de conditions de marché extrêmes, comme un événement de type cygne noir, des pertes importantes peuvent encore survenir.

Pistes d'optimisation

1. Tester et optimiser les réglages des paramètres

Il est indispensable de backtester et d'optimiser les périodes des moyennes mobiles, la longueur du ROC, les paramètres du RSI, etc., pour les adapter aux caractéristiques des différents instruments de trading.

2. Tester et intégrer d'autres indicateurs auxiliaires

On peut continuer à tester la combinaison d'autres indicateurs (comme BOLL, KDJ) avec le croisement de moyennes mobiles.

3. Optimiser les stop-loss et take-profit via le trading algorithmique

Introduire des algorithmes d'apprentissage automatique pour rendre les stop-loss et take-profit plus intelligents et s'adapter à un marché dynamique.

4. Explorer la combinaison avec d'autres stratégies ou modèles

Associer la stratégie à des stratégies de sélection fondamentale, d'arbitrage statistique, ou à des modèles d'optimisation de portefeuille peut permettre de mieux contrôler le risque et d'améliorer le rendement.

Conclusion

La stratégie TrendSurfing est une stratégie de suivi de tendance simple, directe et au risque contrôlé. Elle s'articule autour des signaux de trading générés par le croisement de deux moyennes mobiles, filtrés par divers indicateurs auxiliaires. Cette stratégie convient aux positions à moyen et long terme, permettant de suivre les tendances haussières de manière stable. Nous continuerons à optimiser cette stratégie via des tests de paramètres, l'extension d'indicateurs et le contrôle du risque, afin d'obtenir des performances plus stables sur un marché plus large.

3. Incapacité à filtrer complètement les événements cygne noir

Dans des conditions de marché extrêmes, les stratégies peuvent encore subir des pertes importantes dues aux risques systémiques du marché.

Axes d'optimisation

1. Tester et optimiser les valeurs des paramètres

Les périodes des moyennes mobiles (MA), la longueur du ROC, les valeurs du RSI, etc., doivent faire l'objet de backtests rigoureux et d'une optimisation pour s'adapter aux caractéristiques des différents produits de trading.

2. Tester et intégrer d'autres indicateurs auxiliaires

Continuer à tester des combinaisons d'autres indicateurs comme les bandes de Bollinger (BOLL), le KDJ, etc., avec les croisements de MA pour obtenir de meilleures performances.

3. Coordonner avec le trading algorithmique pour un meilleur contrôle des risques

Introduire des algorithmes d'apprentissage automatique pour permettre un stop loss et un take profit plus intelligents, en s'adaptant aux environnements de marché dynamiques.

4. Explorer des combinaisons avec d'autres stratégies ou modèles

Combiner avec des stratégies de sélection d'actions basées sur les fondamentaux, des stratégies d'arbitrage statistique, des modèles d'optimisation de portefeuille, etc., pourrait renforcer davantage le contrôle des risques et les rendements.

Conclusion

La stratégie TrendSurfing est une stratégie de suivi de tendance simple et directe, avec un risque contrôlable. Les signaux de trading sont générés par les croisements de MA et filtrés par plusieurs indicateurs auxiliaires. Elle convient à une détention à moyen ou long terme pour suivre régulièrement les tendances haussières du marché. Nous continuerons à optimiser cette stratégie via les tests de paramètres, l'expansion des indicateurs, le contrôle des risques, etc., pour obtenir des performances plus fiables sur divers marchés.

[/trans]

- 1