Stratégie de suivi de tendance à multiples écarts de moyennes mobiles

Aperçu

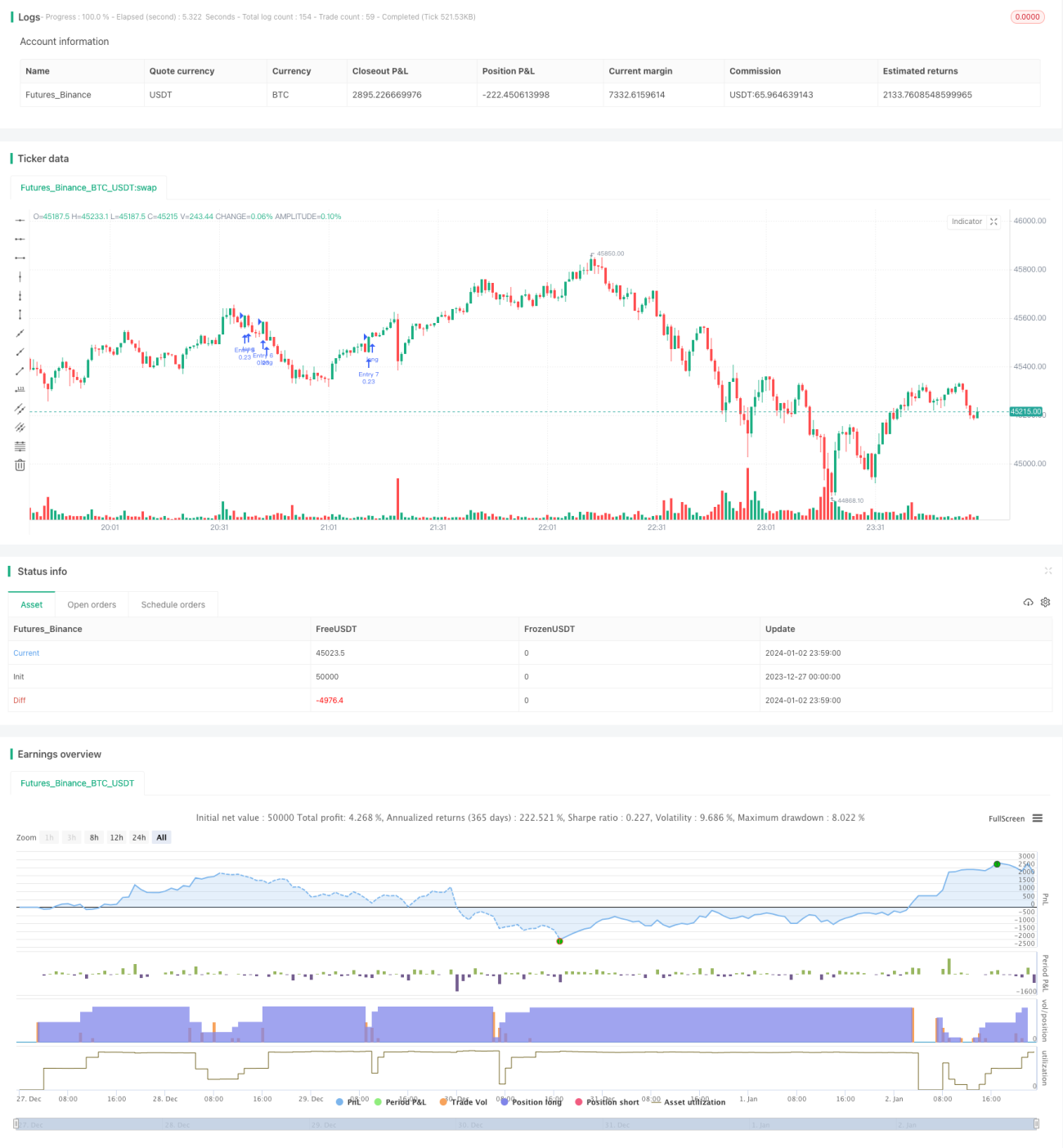

Cette stratégie est basée sur l'écart des moyennes mobiles sur plusieurs périodes, suit les tendances à moyen et long terme, et adopte un modèle d'achat progressif par échelons de positions afin de réaliser une croissance exponentielle du capital. Son principal avantage est de pouvoir capter les tendances à moyen et long terme en effectuant des achats par phases successives, générant ainsi des rendements excédentaires.

Principe de la stratégie

- Construction d'un cadre multi-temporel basé sur les moyennes mobiles à 9 jours, 100 jours et 200 jours.

- Un signal d'achat est généré lorsque la moyenne mobile courte franchit à la hausse la moyenne mobile longue.

- Adoption d'un modèle d'achat progressif à 7 échelons : à chaque ouverture d'une nouvelle position, on vérifie si le nombre maximum de positions (6) est déjà atteint. Si oui, on n'ajoute pas de position supplémentaire.

- Chaque position est dotée d'un stop-loss et d'un take-profit fixes à 3 % pour le contrôle des risques.

Telle est la logique de base de cette stratégie.

Avantages de la stratégie

- Capacité à capter efficacement les tendances à moyen et long terme, en profitant au maximum de la croissance exponentielle du marché.

- L'utilisation de moyennes mobiles multi-périodes pour l'écart permet d'éviter efficacement le bruit des fluctuations court terme.

- Des niveaux fixes de take-profit et stop-loss permettent de maîtriser le risque de chaque position.

- Le modèle d'achat progressif, avec constitution échelonnée des positions, permet de saisir les opportunités de tendance et d'obtenir des rendements excédentaires.

Risques de la stratégie et solutions

- Risque de liquidation : si le marché s'inverse, l'incapacité à sortir rapidement par un stop-loss peut entraîner des pertes massives. Solution : raccourcir la période des moyennes mobiles pour accélérer la vitesse de stop-loss.

- Risque de position : un événement imprévu provoquant une perte supérieure à la tolérance peut entraîner un appel de marge ou une liquidation forcée. Solution : réduire la proportion initiale des positions.

- Risque de perte excessive : en cas de forte baisse, le modèle d'achat progressif peut se transformer en baisse, avec des pertes pouvant dépasser 700 %. Solution : augmenter le pourcentage fixe de stop-loss et accélérer la vitesse de sortie.

Pistes d'optimisation

- Tester différentes combinaisons de paramètres de moyennes mobiles pour trouver les valeurs optimales.

- Optimiser le nombre d'échelons de positions : tester différents nombres pour trouver la solution la plus performante.

- Tester différents réglages de stop-loss/take-profit fixes : élargir la fourchette de take-profit pour viser des rendements plus élevés.

Conclusion

Dans l'ensemble, cette stratégie est très adaptée pour capturer les tendances à moyen et long terme du marché. En adoptant une approche d'achat progressif par phases, elle permet d'obtenir des rendements excédentaires avec un rapport risque/rendement très favorable. Elle comporte néanmoins certains risques opérationnels qu'il convient de maîtriser en ajustant les paramètres, afin de trouver un équilibre entre profit et risque. En résumé, cette stratégie mérite d'être testée en conditions réelles, puis ajustée et optimisée en fonction des résultats obtenus.

- 1