Stratégie de trading quantitative à double facteur de retournement et de momentum

Aperçu

La stratégie de trading quantitatif à double facteur de retournement et d'inertie (Quant Dual Factor Reversal Inertia Trading Strategy) est une stratégie de trading quantitative qui combine les signaux de retournement de prix et les signaux d'inertie du marché. Cette stratégie utilise d'abord l'indicateur stochastique pour générer les signaux de retournement de prix, puis les combine avec les signaux d'inertie du marché issus du Relative Vigor Index (RVI), aboutissant à des décisions de trading pilotées par un double facteur.

Principe de la stratégie

La stratégie repose sur deux parties :

-

La partie retournement de prix s'inspire des idées présentées par Ulf Jensen dans son ouvrage : lorsque le cours de clôture augmente pendant 2 jours consécutifs et que l'indicateur Slow Stochastic à 9 jours est inférieur à 50, on prend une position longue ; lorsque le cours de clôture baisse pendant 2 jours consécutifs et que l'indicateur Fast Stochastic à 9 jours est supérieur à 50, on prend une position courte.

-

La partie inertie du marché utilise l'indice de vigueur relative (RVI). Cet indicateur oscille entre 0 et 100 : au-dessus de 50, il indique que la tendance à long terme du marché est haussière ; en dessous de 50, il indique que la tendance à long terme est baissière.

En résumé, la stratégie intègre les signaux de retournement de prix et les signaux d'inertie du marché pour déterminer la direction actuelle du marché. Lorsque les deux signaux sont concordants, un signal de trading est généré.

Analyse des avantages

Le principal avantage de cette stratégie est de combiner les deux approches de trading que sont le retournement et la tendance. Les signaux de retournement permettent de capter les ajustements à court terme et d'offrir des opportunités de trading ; les signaux d'inertie garantissent que les positions ne sont ouvertes que lorsque la tendance à long terme est cohérente, filtrant ainsi efficacement le bruit.

De plus, le pilotage par double facteur améliore la qualité des signaux, tandis que l'optimisation des paramètres du stochastique et le lissage du RVI offrent des possibilités d'amélioration de la stratégie.

Analyse des risques

Les principaux risques auxquels la stratégie est confrontée sont :

- Risque d'identification inexacte des signaux de retournement. Il est nécessaire de vérifier la pertinence des paramètres.

- Risque de faux signaux émis par l'indicateur d'inertie. Le RVI présente un certain décalage inhérent, nécessitant un ajustement des paramètres de lissage.

- Risque de décalage temporel entre les deux facteurs, entraînant des opportunités de trading manquées. Il convient de tester les concordances sous différents paramètres.

En outre, les stratégies de retournement peuvent subir des pertes accrues en présence de tendances de marché. Il est impératif de respecter strictement les règles de stop-loss.

Pistes d'optimisation

La stratégie peut être optimisée sur les aspects suivants :

- Optimiser les paramètres de l'indicateur stochastique pour améliorer la qualité et la rapidité d'identification des retournements.

- Optimiser les paramètres de lissage du RVI pour accroître la précision du jugement d'inertie.

- Tester différentes durées de détention afin de déterminer la période de rétention optimale.

- Ajouter un mécanisme de stop-loss. Effectuer des backtests sur différents niveaux de stop-loss pour trouver la position optimale.

- Envisager l'ajout d'autres signaux factoriels, par exemple des anomalies de volume, pour former un pilotage multi-facteurs.

Conclusion

La stratégie de trading quantitatif à double facteur de retournement et d'inertie prend en compte à la fois les facteurs de retournement et de tendance, en utilisant l'indicateur stochastique et le RVI pour générer des signaux de trading. Elle présente des avantages tels que le pilotage par double facteur, la capture des opportunités de retournement et le filtrage des signaux, et peut être encore améliorée par l'optimisation de multiples paramètres. Le contrôle des risques est également crucial, nécessitant une application stricte du stop-loss. Cette stratégie offre une excellente piste de réflexion pour le trading quantitatif.

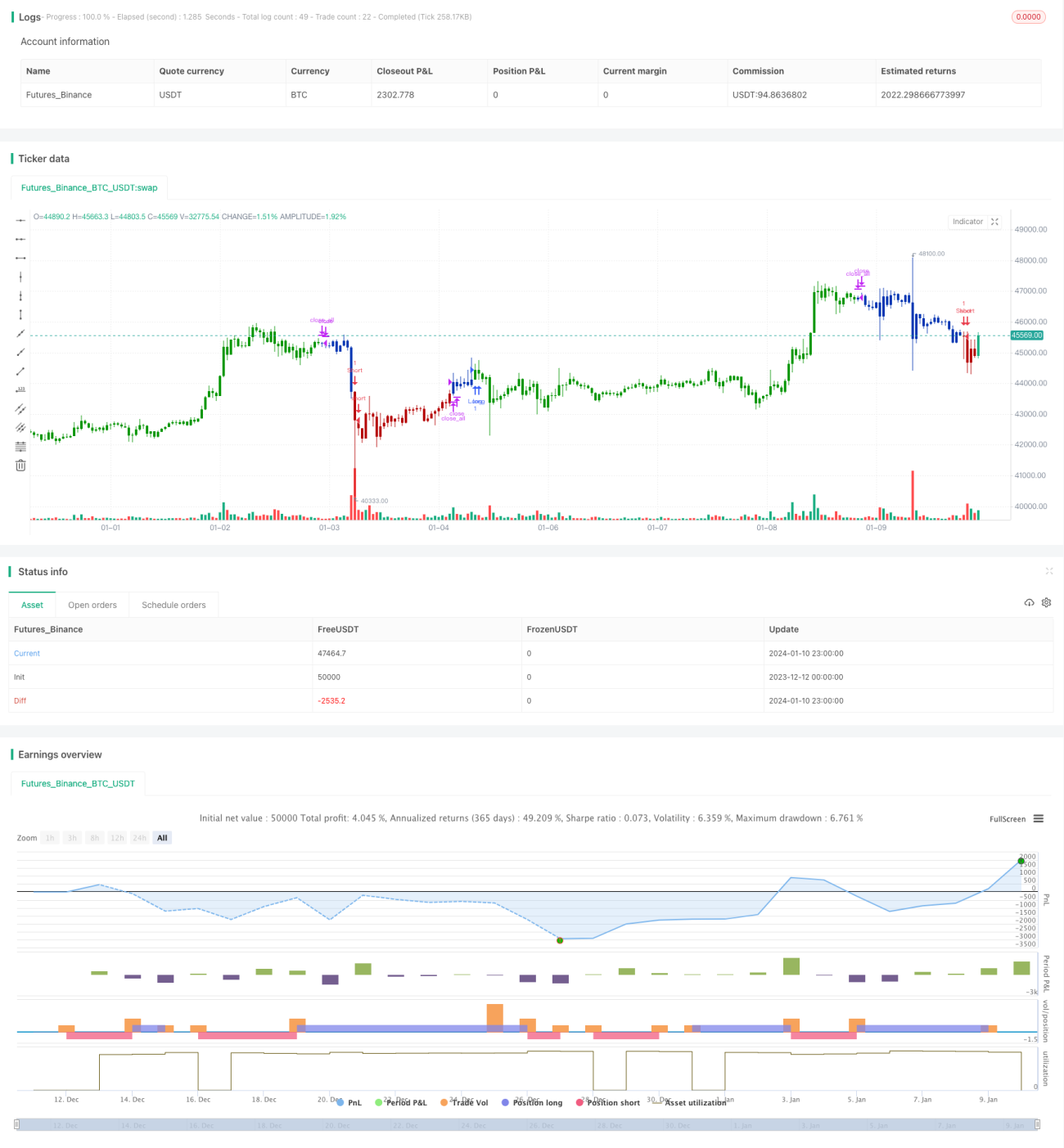

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 27/11/2020

// This is combo strategies for get a cumulative signal. - 1