Stratégie de trading pyramidal bilatéral basée sur l'indicateur RSI

Aperçu

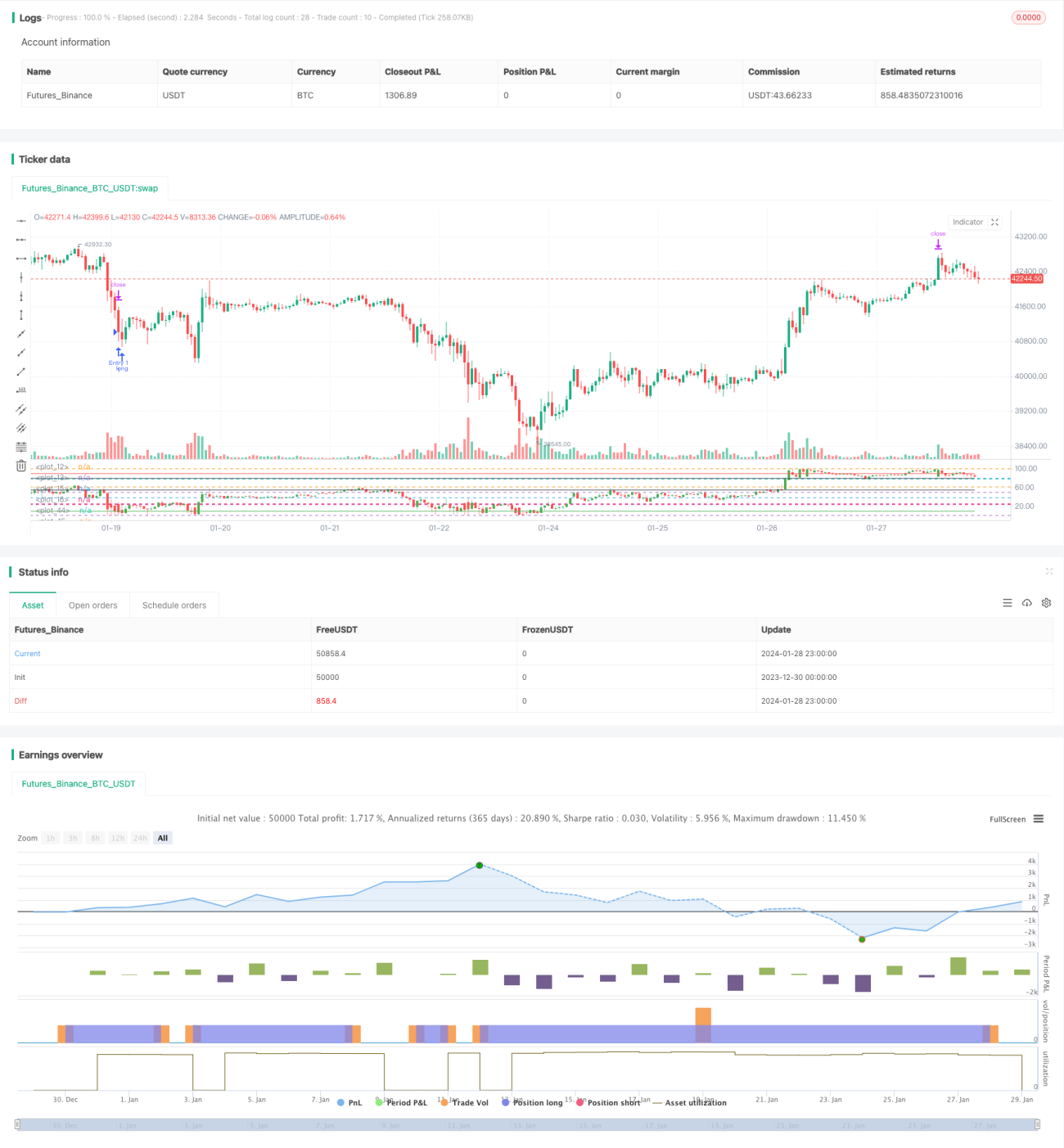

Cet article présente principalement une stratégie de trading pyramidale bidirectionnelle basée sur l'indice de force relative (RSI). Cette stratégie utilise l'indicateur RSI pour identifier les zones de surachat et de survente des actions, et combine le principe de pyramide pour réaliser des bénéfices.

Principe de la stratégie

- Utiliser l'indicateur RSI pour déterminer si une action entre en zone de surachat ou de survente. Un RSI inférieur à 25 indique une survente, tandis qu'un RSI supérieur à 80 indique un surachat.

- Lorsque le RSI entre en zone de survente, ouvrir une position longue. Lorsque le RSI entre en zone de surachat, ouvrir une position courte.

- Adopter une méthode de pyramide, avec un maximum de 7 ajouts de positions. Après chaque ajout, fixer un niveau de take-profit et de stop-loss.

Analyse des avantages

- L'utilisation du RSI pour identifier les zones de surachat/survente permet de capter d'importantes opportunités de retournement de prix.

- La pyramide permet d'obtenir un meilleur taux de rendement lorsque la tendance est favorable.

- La définition de take-profit et stop-loss après chaque ajout permet de maîtriser le risque.

Analyse des risques

- L'efficacité du RSI pour détecter le surachat/survente n'est pas stable et peut générer des signaux erronés.

- Le nombre d'ajouts doit être raisonnablement défini ; des ajouts excessifs augmentent le risque.

- Le niveau de stop-loss doit tenir compte de la volatilité et ne doit pas être trop serré.

Pistes d'optimisation

- Il est possible d'envisager la combinaison d'autres indicateurs pour filtrer les signaux du RSI et améliorer la précision de la détection du surachat/survente, par exemple en utilisant les indicateurs KDJ, BOLL, etc.

- On peut mettre en place un stop-loss dynamique pour suivre le prix, en ajustant en fonction de la volatilité et des exigences de gestion des risques.

- On peut également envisager l'utilisation de paramètres adaptatifs en fonction des conditions du marché (marché haussier, baissier, etc.).

Conclusion

Cette stratégie combine l'indicateur RSI avec la méthode de pyramide. En détectant le surachat/survente, elle permet d'obtenir davantage de bénéfices grâce aux ajouts de positions. Bien que la précision du RSI doive encore être améliorée, en optimisant les paramètres et en combinant d'autres indicateurs, on peut former une stratégie de trading stable et efficace. Cette stratégie présente une certaine universalité et constitue une méthode de trading quantitatif relativement simple et directe.

- 1