Système de retour des gaps avec bandes de Bollinger sur l'or

Aperçu

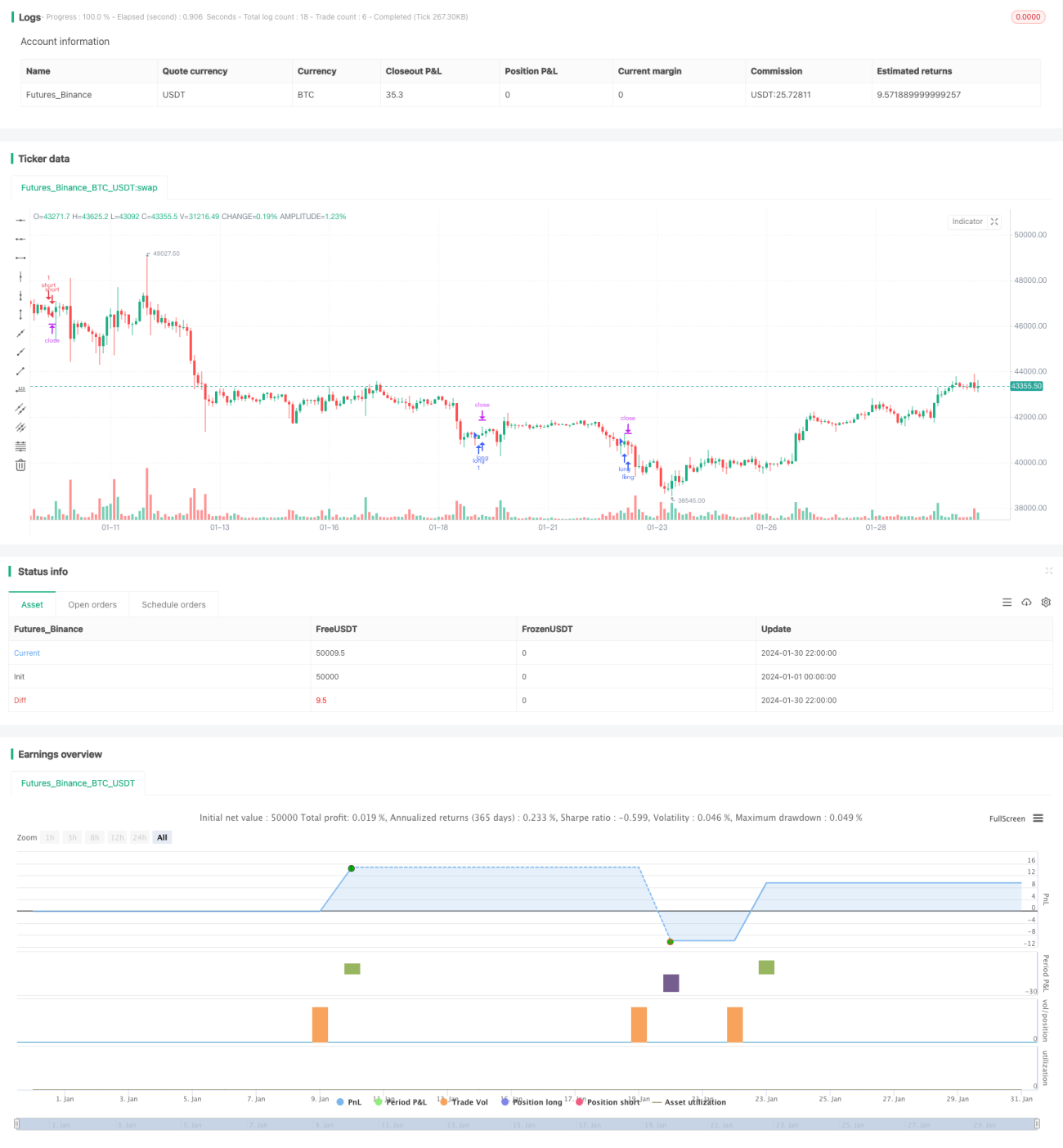

Il s'agit d'un système de trading de gap (écart de prix) sur le forex basé sur les bandes de Bollinger. Il est adapté aux principales paires de devises, nécessite des frais de transaction inférieurs à 1 pip (spread) et utilise une période de 1 à 15 minutes.

Principe de la stratégie

Le système utilise trois indicateurs : les bandes de Bollinger, le RSI et l'ADX pour identifier les opportunités de trading.

Les bandes de Bollinger sont utilisées pour détecter les cassures de prix. Lorsque le prix dépasse la bande supérieure, c'est un signal haussier ; lorsqu'il dépasse la bande inférieure, c'est un signal baissier. Le RSI est utilisé pour éviter les fausses cassures. La cassure n'est considérée comme valide que si le RSI s'inverse (descend d'une zone de surachat ou remonte d'une zone de survente). L'ADX est utilisé pour filtrer les marchés sans tendance claire : on n'entre en position que si l'ADX est inférieur à 32.

Les règles d'entrée spécifiques sont les suivantes : pour une position longue, le prix doit casser la bande supérieure, le RSI doit remonter depuis la zone de survente et croiser la ligne 30, et l'ADX doit être inférieur à 32. Pour une position courte, le prix doit casser la bande inférieure, le RSI doit descendre depuis la zone de surachat et croiser la ligne 70, et l'ADX doit être inférieur à 32.

Les règles de sortie comprennent le stop-loss, le take-profit et le retour à la ligne médiane. Plus précisément : on définit des niveaux fixes de stop-loss et de take-profit ; on clôture la position lorsque le prix revient à la ligne médiane des bandes de Bollinger.

Analyse des avantages

Ce système présente plusieurs avantages :

- L'utilisation des bandes de Bollinger permet de capturer les mouvements de gap des prix, qui offrent un fort potentiel de profit.

- La combinaison avec le RSI permet d'éviter les fausses cassures et d'augmenter la probabilité de gains.

- L'ADX filtre les marchés sans tendance claire, évitant les transactions inutiles.

- La sortie au retour à la ligne médiane permet de verrouiller la majeure partie des profits et d'éviter leur effacement.

- Ce système est adapté au trading à fort effet de levier, ce qui permet d'amplifier rapidement les gains.

Analyse des risques

Ce système comporte également certains risques :

- Il dépend des cassures par gap ; si le gap de prix n'est pas capturé, aucun profit n'est possible.

- Risque de surajustement des données de backtest. Les résultats réels peuvent ne pas reproduire ceux du backtest.

- Si la tendance est trop courte ou si le marché oscille, des pertes peuvent survenir.

- Le fort effet de levier amplifie le risque. Une seule perte peut être importante.

- La fenêtre de trading est limitée, ce qui peut faire manquer certaines opportunités.

Axes d'optimisation

Ce système peut être optimisé dans plusieurs directions :

- Optimiser les paramètres pour améliorer l'efficacité des indicateurs. Par exemple, modifier la période des bandes de Bollinger, les paramètres du RSI, etc.

- Ajouter ou améliorer les conditions de filtrage pour augmenter le taux de transactions rentables. Par exemple, combiner avec d'autres indicateurs ou des éléments fondamentaux.

- Optimiser la stratégie de stop-loss et de take-profit pour maximiser le profit par transaction. Par exemple, utiliser un stop suiveur, un stop basé sur l'ATR, etc.

- Déterminer automatiquement le niveau de levier approprié pour maximiser le rendement attendu.

- Utiliser des techniques d'apprentissage automatique pour trouver automatiquement les paramètres optimaux, évitant le réglage manuel.

Conclusion

Le système de retour à la moyenne sur gap avec bandes de Bollinger est un système de trading de cassure typique à court terme. Il capture les opportunités de profit générées par les écarts de prix. En utilisant plusieurs indicateurs de filtrage, il a montré une bonne rentabilité lors des backtests. Cependant, les tests en conditions réelles restent à valider, et la liquidité ainsi que le slippage peuvent également affecter les résultats. Dans l'ensemble, il s'agit d'une stratégie de trading à court terme prometteuse, qui mérite d'être testée en conditions réelles et optimisée.

- 1