# Stratégie de trading de cassure basée sur le canal de régression linéaire

Aperçu

Cette stratégie utilise les bandes supérieure et inférieure d'un canal de régression linéaire, combinées à un double écart-type, pour générer des signaux d'achat et de vente en cas de cassure. Elle ouvre une position après une cassure de prix tout en utilisant le croisement de la ligne médiane du canal comme signal de clôture pour verrouiller les profits.

Principe de la stratégie

La logique centrale de cette stratégie repose sur les bandes supérieure, inférieure et la ligne médiane du canal de régression linéaire. Le calcul détaillé est le suivant :

- Calculer la valeur de régression linéaire des prix

linregainsi que celle de la prochaine périodelinreg_p. - À partir de ces valeurs, calculer la pente

slopeet l'ordonnée à l'origineinterceptde la droite de régression linéaire. - Calculer l'écart

deviationdes prix par rapport à la droite de régression. - Définir un multiple

devde l'écart pour obtenir les décalages des bandes supérieure et inférieure. - Lorsque le prix franchit à la hausse la bande inférieure, un signal d'achat

buyest généré. - Lorsque le prix franchit à la baisse la bande supérieure, un signal de vente

sellest généré. - Lorsque le prix s'inverse depuis la ligne médiane du canal, un signal de prise de profit

exitest généré. - La logique de trading est définie en fonction des signaux d'achat, de vente et de prise de profit.

Analyse des avantages

Le principal avantage de cette stratégie est d'exploiter la tendance à moyen et long terme reflétée par le canal de régression linéaire. Les points suivants le démontrent :

- Les bandes supérieure et inférieure du canal de régression linéaire reflètent efficacement la plage normale de fluctuation des prix. L'utilisation de cette plage pour générer des signaux réduit les signaux erronés.

- Le croisement de la ligne médiane comme signal de prise de profit permet de maximiser les gains et d'éviter les pertes dues à un retournement après un profit.

- Le canal de régression linéaire présente un certain retard, ce qui filtre efficacement le bruit à court terme du marché, rendant les signaux plus fiables.

- Cette stratégie comporte peu de paramètres, est facile à mettre en œuvre et convient à l'algorithmique du trading quantitatif.

Analyse des risques

Cette stratégie présente également certains risques, principalement :

- Le canal de régression linéaire a un effet de retard, ce qui peut faire manquer une tendance après un changement brutal à court terme. Il est possible d'ajuster la période du canal pour optimiser les paramètres.

- Un mauvais réglage du multiple d'écart peut également générer de faux signaux. Une optimisation via backtest est recommandée.

- Étant uniquement basée sur des signaux de cassure, elle peut entraîner des pertes en range. L'ajout d'autres indicateurs de filtrage peut être envisagé.

- Il existe un risque de surajustement. On peut combiner avec d'autres indicateurs de canal ou tester sur différentes sources de données.

Axes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Optimiser la longueur du canal de régression linéaire pour équilibrer le retard et la réactivité.

- Optimiser le multiple d'écart pour améliorer la qualité des signaux tout en contrôlant au maximum le risque.

- Ajouter d'autres indicateurs pour filtrer les signaux et augmenter le taux de réussite (par exemple, EMA, KDJ, etc.).

- Mettre en place un mécanisme de stop-loss (par exemple, stop-loss basé sur l'ATR, trailing stop).

- Tester l'impact de différentes sources de données (par exemple, données ajustées, données d'indices).

- Ajuster dynamiquement les paramètres ou les poids des signaux en fonction des conditions de marché (marché haussier/baissier).

Résumé

Globalement, cette stratégie est un système de cassure utilisant le canal de régression linéaire comme indicateur de signal. La logique de la stratégie est claire et facile à comprendre, avec peu de paramètres, ce qui rend sa mise en œuvre réelle peu complexe. Cependant, l'ajustement dynamique des paramètres en fonction des conditions de marché et le filtrage des signaux avec d'autres indicateurs sont essentiels à la réussite de cette stratégie. Grâce à des tests et optimisations continus, cette stratégie peut devenir un système quantitatif générant des bénéfices stables.

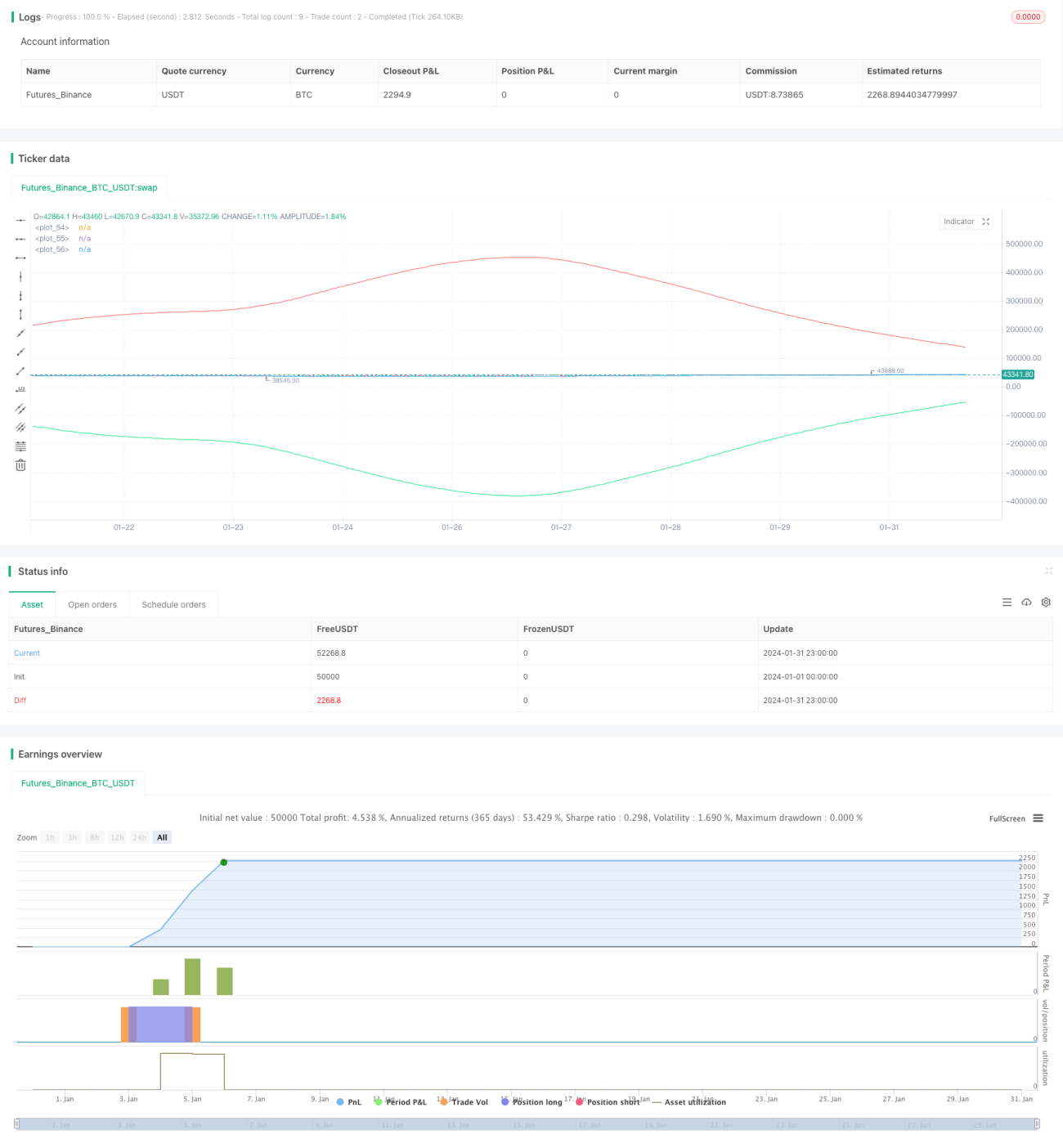

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1