Stratégie de trading basée sur le breakout des bandes de Bollinger en oscillation

Aperçu

La stratégie de trading en range utilisant les bandes de Bollinger est une méthode de trading adaptée aux marchés en consolidation. Elle exploite l'indicateur des bandes de Bollinger pour déterminer l'état de consolidation du marché et génère des signaux de trading lorsque le prix touche les bandes supérieure ou inférieure. Contrairement aux stratégies de suivi de tendance, cette approche est plus efficace dans un environnement de marché latéral.

Principe de la stratégie

Cette stratégie repose principalement sur l'indicateur des bandes de Bollinger. Les bandes de Bollinger se composent d'une bande médiane, d'une bande supérieure et d'une bande inférieure. Lorsque le prix s'approche de la bande supérieure ou inférieure, cela indique que le marché est suracheté ou survendu, ce qui augmente la probabilité d'un retournement.

Plus précisément, la stratégie utilise d'abord l'indicateur DMI pour évaluer si le marché est en consolidation. Lorsque la différence entre +DMI et -DMI est inférieure à 20, le marché est considéré en range latéral. Dans ces conditions, on prend une position longue lorsque le prix dépasse à la hausse la bande inférieure, et une position courte lorsqu'il casse à la baisse la bande supérieure. Le stop loss est placé près de la bande opposée.

Avantages de la stratégie

Par rapport aux stratégies de suivi de tendance, cette stratégie est mieux adaptée aux marchés en range latéral, évitant les pertes liées à la poursuite d'une tendance. Comparée aux stratégies de trading en range traditionnelles, elle utilise les bandes de Bollinger pour évaluer plus précisément les conditions de surachat et de survente, améliorant ainsi la probabilité de succès des entrées.

Risques de la stratégie

Cette stratégie repose principalement sur les bandes de Bollinger pour déterminer la consolidation et les conditions de surachat/survente. En cas de divergence ou de contraction anormale des bandes, des signaux erronés peuvent se produire. De plus, le stop loss étant proche, la perte unitaire peut être importante. Il est recommandé d'optimiser la gestion du capital pour améliorer le stop loss.

Axes d'optimisation

On peut envisager de combiner d'autres indicateurs pour filtrer les signaux d'entrée, comme le RSI ou d'autres oscillateurs, afin d'augmenter la précision. Par ailleurs, l'optimisation de la stratégie de stop loss est cruciale pour éviter des pertes unitaires trop importantes. Il est également possible de sélectionner des instruments de trading mieux adaptés, par exemple des crypto-monnaies à faible capitalisation.

Conclusion

Globalement, cette stratégie convient aux marchés en consolidation et peut être utilisée lorsque les stratégies de tendance sont inefficaces. Cependant, la fiabilité de l'évaluation de l'état du marché via les indicateurs peut encore être améliorée. En combinant plusieurs indicateurs, en optimisant la gestion du capital et d'autres méthodes, on peut perfectionner cette stratégie pour des performances plus stables et supérieures.

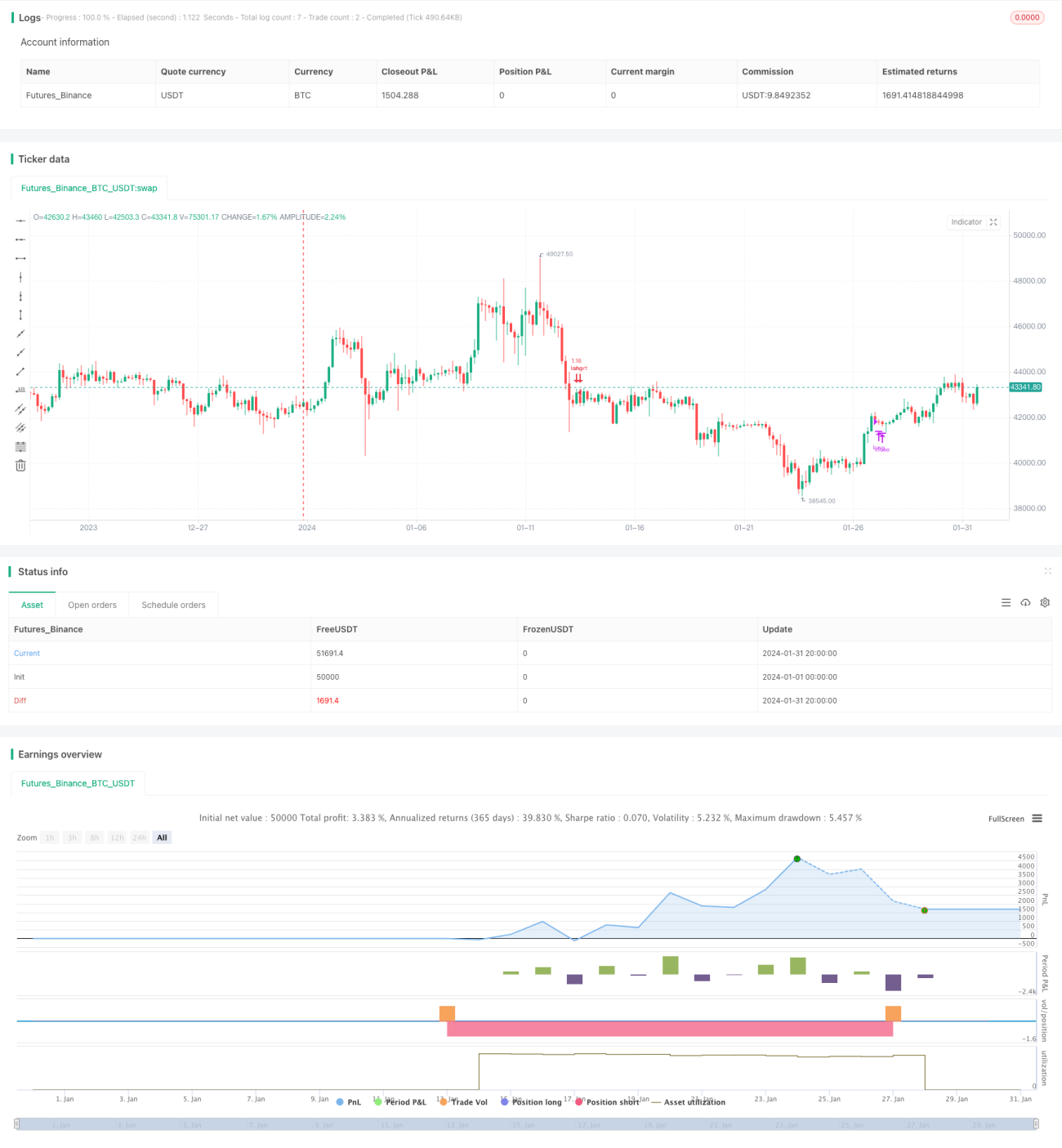

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1