Stratégie basée sur la double moyenne mobile

Aperçu

Cette stratégie utilise une double moyenne mobile pour former un canal, afin de capturer la direction de la tendance. Lorsque le prix franchit le canal, un signal de trading est généré. Elle combine également l'indicateur RSI pour filtrer les faux signaux. Les transactions sont effectuées uniquement pendant la session de Londres, avec un maximum de 5 ordres par jour et une perte maximale ne dépassant pas 2 %.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles de longueur 5, l'une calculée à partir du plus haut, l'autre à partir du plus bas, formant ainsi un canal de prix. Lorsque le cours de clôture franchit la borne supérieure du canal, on prend une position longue ; lorsqu'il franchit la borne inférieure, on prend une position courte.

Pour filtrer les faux signaux, l'indicateur RSI est également utilisé pour détecter les zones de surachat et de survente. Les ordres longs ne sont passés que lorsque le RSI est supérieur à 80, et les ordres courts que lorsqu'il est inférieur à 20.

De plus, la stratégie ne trade que pendant la session de Londres (de 3 h à 11 h), avec un maximum de 5 ordres par jour et une perte maximale ne dépassant pas 2 % des fonds propres.

Analyse des avantages

Capture de la tendance

La double moyenne mobile construit un canal de tendance qui permet de bien juger la direction du prix. Lorsque le prix franchit la borne supérieure du canal à la hausse, cela capture la tendance haussière ; lorsqu'il franchit la borne inférieure à la baisse, cela capture la tendance baissière.

Réduction des faux signaux

L'utilisation du RSI pour identifier les zones de surachat/survente permet de réduire dans une certaine mesure les faux signaux provoqués par les oscillations de prix.

Contrôle efficace des risques

La stratégie ne trade que pendant les périodes les plus actives, limite le nombre d'ordres à 5 par jour pour maîtriser la fréquence de trading, et fixe une perte maximale de 2 % pour limiter la perte journalière dans une fourchette acceptable.

Analyse des risques

Risque de faux signaux lors de fortes oscillations de prix

En cas de fortes fluctuations de prix, des faux signaux de franchissement peuvent apparaître, entraînant des pertes inutiles. Ce risque peut être réduit en optimisant les paramètres ou en ajoutant des filtres supplémentaires.

Risque de piégeage avec des stop-loss/take-profit fixes

La stratégie utilise un nombre fixe de points pour le stop-loss et le take-profit. Lorsque le prix subit de fortes variations, ces niveaux fixes peuvent être facilement dépassés, ce qui expose à des pertes. Il conviendrait d'utiliser des stop-loss en pourcentage ou dynamiques.

Risque lié à la fenêtre de trading limitée

La stratégie n'ouvre des positions que pendant une fenêtre horaire fixe. Si aucun signal ne se produit durant cette fenêtre, d'autres opportunités potentielles dans d'autres créneaux sont manquées. On pourrait envisager d'élargir la période de trading ou de l'ajuster dynamiquement en fonction des conditions réelles.

Pistes d'optimisation

Optimisation des paramètres

On peut optimiser la longueur des moyennes mobiles, les paramètres du RSI, le nombre de points de stop-loss/take-profit, etc., pour trouver la combinaison optimale.

Ajout de filtres

Ajouter d'autres indicateurs ou conditions pour une vérification secondaire des signaux de franchissement, par exemple en augmentant le volume, en resserrant les bandes de Bollinger, etc., afin de réduire les faux signaux.

Stop-loss/take-profit dynamiques

Utiliser un stop-loss en pourcentage ou une stratégie de stop dynamique plutôt qu'un nombre fixe de points, afin de mieux se prémunir contre le risque de mouvements unidirectionnels.

Combinaison avec un jugement manuel

Effectuer une vérification manuelle des signaux, ou n'entrer en position qu'après confirmation du franchissement, pour éviter d'être piégé.

Résumé

Cette stratégie est globalement simple et pratique : elle utilise une double moyenne mobile pour former un canal afin de déterminer la direction de la tendance, et l'indicateur RSI permet de filtrer efficacement une partie des faux signaux. En matière de contrôle des risques, la limitation de la fenêtre de trading et de la perte maximale permet de maîtriser le risque global. Il reste une marge d'optimisation importante, notamment au niveau des paramètres et de l'amélioration du mécanisme de stop-loss.

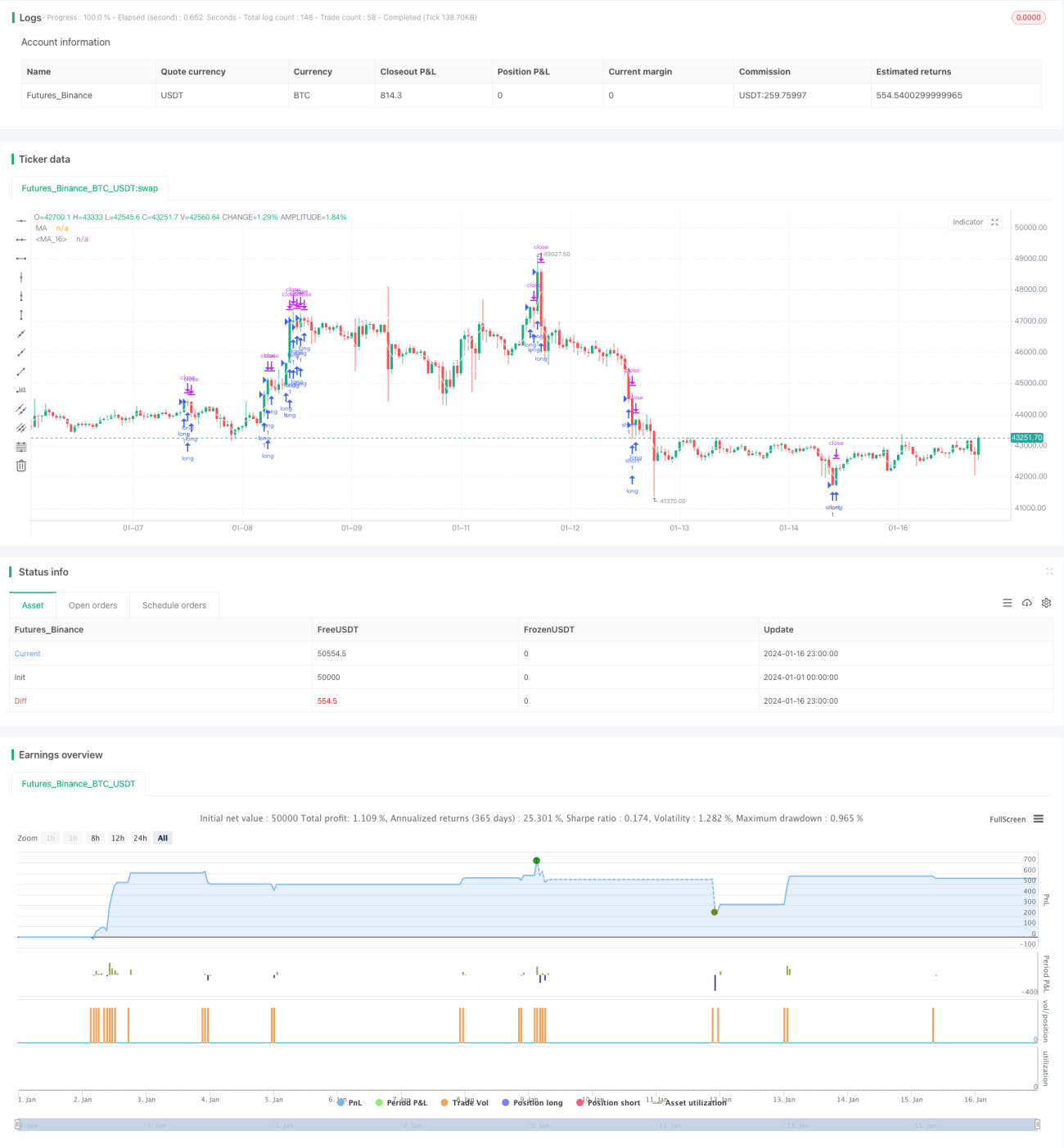

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1