Stratégie de trading de tendance adaptative dynamique

Aperçu

La stratégie de trading de tendance adaptative dynamique est une approche de trading innovante qui ajuste dynamiquement les paramètres de la stratégie en fonction des données de marché en temps réel, afin de s'adapter à un environnement de marché en constante évolution. Contrairement aux stratégies traditionnelles à règles fixes, cette stratégie utilise un cadre flexible qui optimise les décisions de trading en temps réel en fonction des conditions actuelles du marché, telles que la volatilité, la tendance et l'évolution des prix. En intégrant des éléments dynamiques, la stratégie peut mieux saisir les opportunités émergentes et contrôler les risques de trading.

Principe de la stratégie

Le cœur de cette stratégie repose sur l'utilisation d'analyses techniques avancées et d'algorithmes d'apprentissage automatique pour analyser les données de marché en temps réel et ajuster dynamiquement les paramètres de la stratégie. Plus précisément, la stratégie suit les étapes suivantes :

-

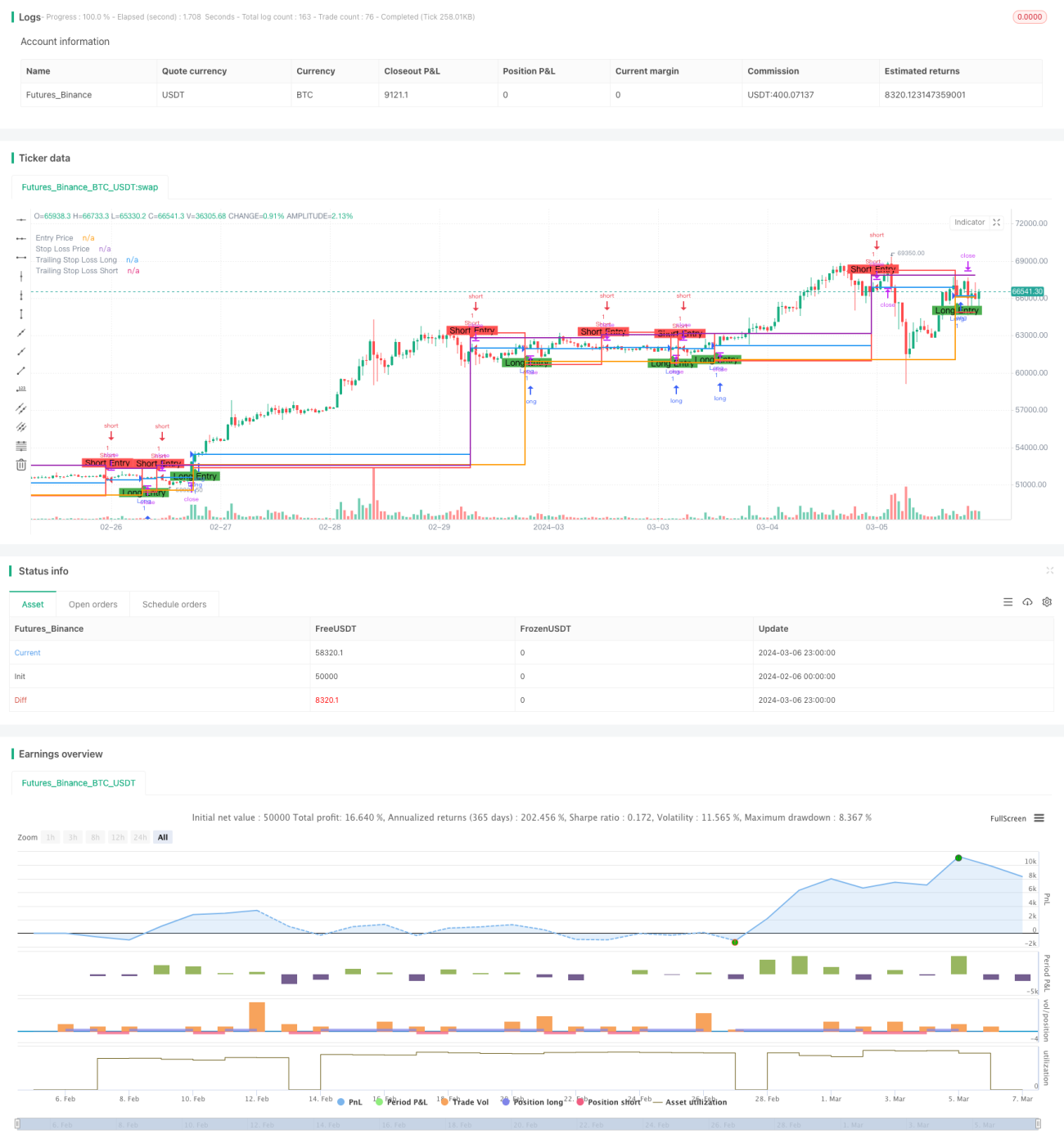

Calculer deux moyennes mobiles simples (SMA) de périodes différentes, à savoir les SMA sur 10 et 20 jours. Lorsque la SMA sur 10 jours croise au-dessus de la SMA sur 20 jours, un signal d'achat est généré ; lorsque la SMA sur 10 jours croise en dessous de la SMA sur 20 jours, un signal de vente à découvert est généré.

-

Calculer le prix de stop-loss en fonction du pourcentage de stop-loss défini par l'utilisateur. Pour une transaction longue, le prix de stop-loss est égal au prix d'ouverture multiplié par (1 - pourcentage de stop-loss) ; pour une transaction courte, le prix de stop-loss est égal au prix d'ouverture multiplié par (1 + pourcentage de stop-loss).

-

Lorsqu'un signal d'achat ou de vente à découvert apparaît, la stratégie ouvre une position et fixe le prix de stop-loss correspondant. Si le prix atteint le prix de stop-loss, la stratégie clôture la position pour contrôler le risque.

-

La stratégie introduit également un mécanisme de stop-loss suiveur dynamique. Pour une transaction longue, le prix de stop-loss suiveur est égal au prix le plus haut multiplié par (1 - pourcentage de stop-loss) ; pour une transaction courte, le prix de stop-loss suiveur est égal au prix le plus bas multiplié par (1 + pourcentage de stop-loss). Lorsque le prix recule et atteint le prix de stop-loss suiveur, la stratégie clôture la position pour verrouiller les profits.

En ajustant dynamiquement les prix de stop-loss et de stop-loss suiveur, la stratégie peut s'adapter aux évolutions du marché, conserver les positions pour réaliser des profits lorsque la tendance se forme, et clôturer rapidement en cas de repli des prix pour contrôler les risques. Ce cadre de trading flexible permet à la stratégie d'exceller dans des environnements de marché changeants.

Analyse des avantages

La stratégie de trading de tendance adaptative dynamique présente les avantages suivants :

-

Forte adaptabilité : En ajustant dynamiquement les paramètres de la stratégie, celle-ci peut s'adapter à différentes conditions de marché, saisir les opportunités de tendance tout en contrôlant les risques.

-

Optimisation de la gestion des risques : L'introduction de mécanismes de stop-loss dynamique et de stop-loss suiveur permet à la stratégie de conserver les positions pour réaliser des profits lorsque la tendance se forme, et de clôturer rapidement en cas de repli des prix, limitant ainsi efficacement les pertes potentielles.

-

Combinaison de l'analyse technique et de l'apprentissage automatique : La stratégie utilise des indicateurs d'analyse technique avancés et des algorithmes d'apprentissage automatique pour extraire des signaux de trading précieux à partir d'une vaste quantité de données historiques, améliorant ainsi la fiabilité et la stabilité de la stratégie.

-

Facilité de mise en œuvre et d'optimisation : La logique de la stratégie est claire, le code est simple, et elle peut être facilement implémentée et backtestée sur diverses plateformes de trading. De plus, les paramètres de la stratégie peuvent être ajustés de manière flexible en fonction des caractéristiques du marché et des préférences personnelles pour optimiser les performances.

Analyse des risques

Bien que la stratégie de trading de tendance adaptative dynamique présente de nombreux avantages, elle comporte certains risques :

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent dans une certaine mesure du réglage des paramètres, tels que le pourcentage de stop-loss, la période des moyennes mobiles, etc. Un choix inapproprié des paramètres peut entraîner des performances médiocres.

-

Risque de marché : Cette stratégie convient principalement aux marchés en tendance. Dans un environnement de marché volatil ou à range, les signaux de trading fréquents peuvent entraîner des coûts de transaction excessifs et des pertes potentielles.

-

Limitations des données historiques : La stratégie est optimisée et backtestée sur la base de données historiques, mais les performances passées du marché ne garantissent pas entièrement les résultats futurs. La stratégie peut faire face à des risques et défis inconnus lors de son application réelle.

Pour faire face à ces risques, les traders peuvent prendre les mesures suivantes :

-

Effectuer une optimisation approfondie des paramètres et une analyse de sensibilité, et choisir la combinaison de paramètres adaptée à l'environnement de marché actuel.

-

Combiner d'autres indicateurs techniques et analyses fondamentales pour une double confirmation des signaux de trading, afin d'améliorer la fiabilité de la stratégie.

-

Mettre en place des mesures de contrôle des risques appropriées, telles que la gestion de la taille des positions, un stop-loss global, etc., pour limiter les pertes potentielles.

-

Évaluer et ajuster régulièrement la stratégie, en l'optimisant et en l'améliorant en fonction des évolutions du marché et des performances de la stratégie.

Axes d'optimisation

Pour améliorer encore les performances de la stratégie de trading de tendance adaptative dynamique, les axes d'optimisation suivants peuvent être envisagés :

-

Introduction d'indicateurs techniques supplémentaires : Outre les moyennes mobiles simples, d'autres indicateurs techniques tels que les bandes de Bollinger, le MACD, le RSI, etc., peuvent être combinés pour générer des signaux de trading plus fiables. La combinaison de plusieurs indicateurs fournit une information de marché plus complète et améliore la robustesse de la stratégie.

-

Optimisation du choix des paramètres : Pour les paramètres clés tels que la période des moyennes mobiles, le pourcentage de stop-loss, etc., on peut utiliser des backtests historiques et des algorithmes d'optimisation (recherche par grille, algorithme génétique, etc.) pour trouver la combinaison optimale de paramètres. Évaluer et ajuster périodiquement les réglages des paramètres pour s'adapter aux évolutions du marché.

-

Ajout de l'analyse du sentiment de marché : Introduire des indicateurs de sentiment de marché, tels que l'indice de volatilité (VIX), le ratio put/call (PCR), etc., pour évaluer le sentiment et l'appétit pour le risque. Dans des états de sentiment extrêmes, comme un optimisme ou un pessimisme excessif, la stratégie peut ajuster en conséquence la taille des positions et l'exposition au risque.

-

Intégration de modèles d'apprentissage automatique : Utiliser des algorithmes d'apprentissage automatique, tels que les machines à vecteurs de support (SVM), les forêts aléatoires, etc., pour modéliser et prédire les indicateurs techniques et les données de marché. En s'entraînant sur des données historiques, les modèles d'apprentissage automatique peuvent découvrir automatiquement des modèles de trading complexes et générer des signaux de trading plus précis.

-

Prise en compte d'une allocation multi-marchés et multi-actifs : Étendre la stratégie à plusieurs marchés et classes d'actifs, tels que les actions, les contrats à terme, les devises, etc., afin de diversifier les risques et de capter davantage d'opportunités de trading. Grâce à une allocation d'actifs et une gestion des risques appropriées, la stabilité et le potentiel de rendement de la stratégie peuvent être améliorés.

Résumé

La stratégie de trading de tendance adaptative dynamique est une approche de trading quantitatif innovante qui ajuste dynamiquement les paramètres de la stratégie pour s'adapter à un environnement de marché en constante évolution. Cette stratégie utilise les signaux de croisement des moyennes mobiles simples pour identifier les tendances, tout en introduisant des mécanismes de stop-loss dynamique et de stop-loss suiveur pour contrôler les risques et verrouiller les profits. Les avantages de la stratégie résident dans sa forte adaptabilité, l'optimisation de la gestion des risques, la combinaison de l'analyse technique et de l'apprentissage automatique, ainsi que sa facilité de mise en œuvre et d'optimisation. Cependant, la stratégie comporte également certains risques, tels que la sensibilité aux paramètres, le risque de marché et les limitations des données historiques. Pour faire face à ces risques, les traders peuvent optimiser les paramètres, combiner d'autres méthodes d'analyse, mettre en place des mesures de contrôle des risques appropriées et évaluer et ajuster régulièrement la stratégie.

À l'avenir, cette stratégie pourra être optimisée et améliorée en introduisant davantage d'indicateurs techniques, en optimisant le choix des paramètres, en ajoutant l'analyse du sentiment de marché, en intégrant des modèles d'apprentissage automatique, et en envisageant une allocation multi-marchés et multi-actifs. Ces axes d'optimisation contribuent à améliorer la robustesse, l'adaptabilité et le potentiel de rendement de la stratégie, lui permettant de rester compétitive sur le long terme dans un marché financier dynamique.

En résumé, la stratégie de trading de tendance adaptative dynamique offre un outil flexible et puissant dans le domaine du trading quantitatif. Grâce à une optimisation et une innovation continues, cette stratégie a le potentiel de jouer un rôle plus important dans la pratique de l'investissement quantitatif à l'avenir, en apportant aux investisseurs des rendements stables et significatifs.

- 1