Stratégie basée sur le croisement de deux moyennes mobiles

Présentation de la stratégie

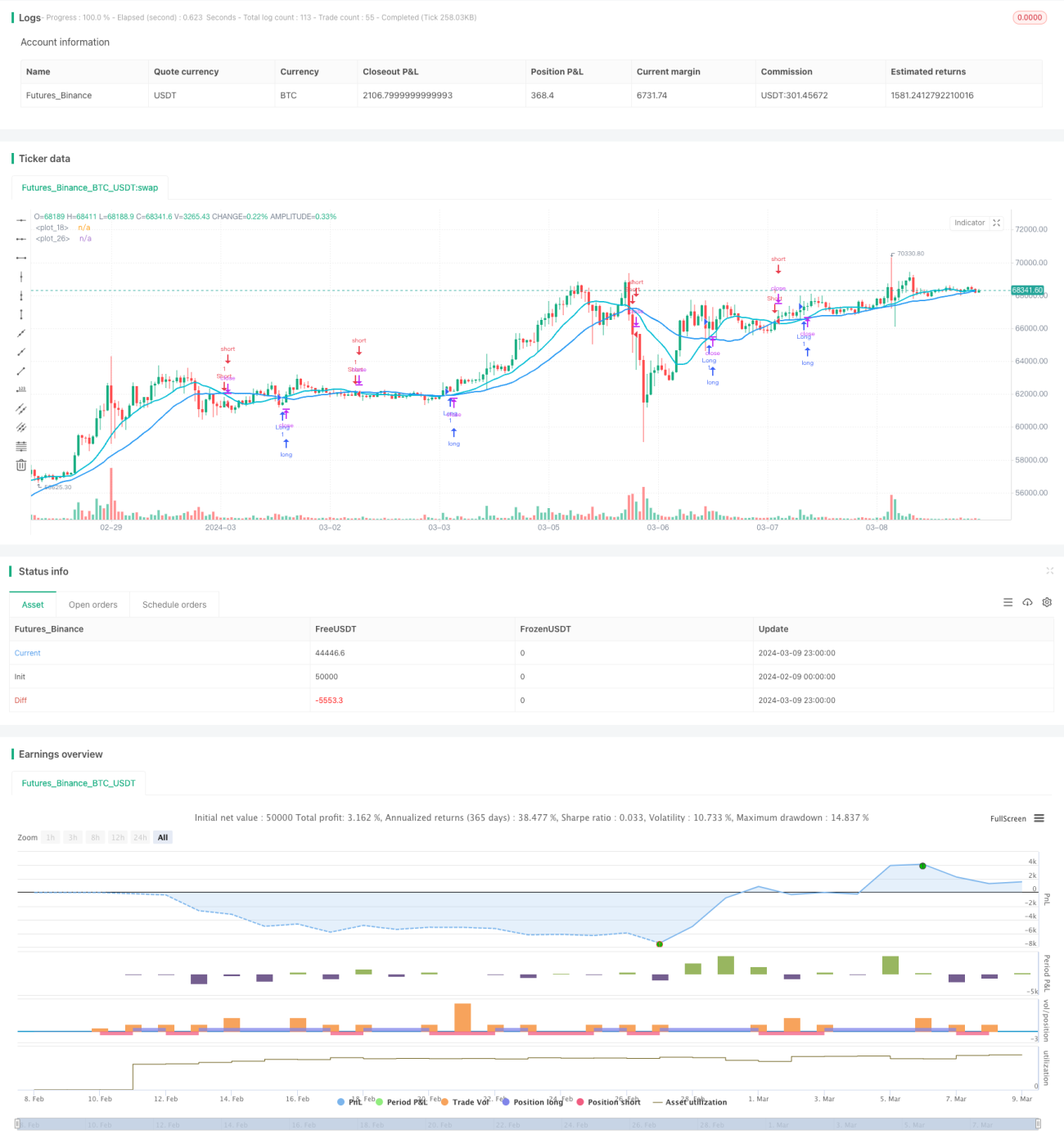

La stratégie de croisement des deux moyennes mobiles est une stratégie classique de suivi de tendance. Elle utilise deux moyennes mobiles de périodes différentes pour capturer les tendances du marché : lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente, un signal d'achat (long) est généré ; lorsqu'elle croise à la baisse, un signal de vente (short) est généré. L'idée centrale est que la moyenne rapide réagit plus rapidement aux variations de prix, reflétant les changements de tendance immédiats, tandis que la moyenne lente indique la tendance à long terme. Le croisement de ces deux moyennes permet de détecter un renversement de tendance et d'agir en conséquence.

Principe de la stratégie

Le code de cette stratégie utilise deux moyennes mobiles : une rapide (14 périodes par défaut) et une lente (28 périodes par défaut). Le type de moyenne mobile peut être choisi parmi Moyenne Mobile Simple (SMA), Moyenne Mobile Exponentielle (EMA), Moyenne Mobile Pondérée (WMA) et Moyenne Mobile Relative (RMA).

La logique principale de la stratégie est la suivante :

- Calculer les valeurs des moyennes rapide et lente

- Si la moyenne rapide croise à la hausse la moyenne lente, générer un signal d'achat et ouvrir une position longue

- Si la moyenne rapide croise à la baisse la moyenne lente et que la vente à découvert est autorisée (

allowShorting = true), générer un signal de vente et ouvrir une position courte - Si la moyenne rapide croise à la baisse la moyenne lente et que la vente à découvert n'est pas autorisée (

allowShorting = false), fermer la position longue

Cette logique permet à la stratégie de suivre la tendance principale du marché : conserver une position longue dans une tendance haussière, et une position courte ou rester en attente dans une tendance baissière. Les périodes et le type des moyennes mobiles peuvent être ajustés et optimisés en fonction des différents marchés et instruments.

Avantages de la stratégie

- Logique simple et claire, facile à comprendre et à mettre en œuvre

- Adaptée aux marchés en tendance, elle permet de capturer efficacement les tendances à moyen et long terme

- Paramètres ajustables, applicables à différents marchés et instruments

- Possibilité de choisir d'autoriser ou non la vente à découvert selon les caractéristiques du marché et les préférences personnelles

- Les moyennes mobiles sont des indicateurs d'analyse technique classiques, largement utilisés et validés

Risques de la stratégie

- Dans un marché sans tendance (range), les croisements fréquents des moyennes mobiles peuvent entraîner des transactions excessives et augmenter les coûts de transaction

- Si la période de la moyenne rapide est trop courte ou celle de la moyenne lente trop longue, les signaux peuvent être retardés, faisant manquer les meilleures opportunités

- Lors d'un renversement de tendance, la stratégie peut subir des pertes consécutives

- Les paramètres fixes des périodes des moyennes mobiles peuvent ne pas s'adapter aux changements dynamiques du marché

Pour atténuer ces risques, on peut :

- Optimiser les périodes des moyennes mobiles en fonction des caractéristiques du marché, choisir des longueurs appropriées pour les moyennes rapide et lente

- En marché sans tendance, ajouter des filtres comme l'ATR ou l'angle de croisement

- Définir correctement des stop-loss et take-profit pour contrôler le risque par transaction

- Effectuer des backtests réguliers et ajuster les paramètres en fonction de l'évolution du marché

Optimisation de la stratégie

- Introduire d'autres indicateurs techniques (MACD, RSI, etc.) pour construire une stratégie multi-facteurs et améliorer la précision des signaux

- Optimiser la gestion de la taille des positions, par exemple en tenant compte de l'ATR ou de la volatilité pour ajuster dynamiquement la taille

- En présence de marchés sans tendance, utiliser des indicateurs de tendance comme l'ADX pour éviter les transactions excessives

- Utiliser des algorithmes d'apprentissage automatique ou d'optimisation pour trouver automatiquement la meilleure combinaison de paramètres

Ces optimisations peuvent améliorer l'adaptabilité et la stabilité de la stratégie face à différentes conditions de marché. Cependant, une optimisation excessive peut entraîner un surajustement (overfitting) et nuire aux performances en trading réel. Il est nécessaire de valider davantage sur des données hors échantillon.

Conclusion

La stratégie de croisement des deux moyennes mobiles est une stratégie classique de suivi de tendance qui génère des signaux de trading par le croisement de deux moyennes mobiles de périodes différentes. Sa logique simple et sa facilité de mise en œuvre la rendent adaptée aux marchés en tendance. Cependant, dans les marchés sans tendance, elle peut entraîner des transactions fréquentes et des pertes consécutives. Par conséquent, lors de son utilisation, il est nécessaire d'optimiser les périodes des moyennes mobiles en fonction des caractéristiques du marché et de définir correctement les stop-loss et take-profit. De plus, l'introduction d'indicateurs supplémentaires, l'optimisation de la gestion des positions et l'évaluation de la tendance peuvent améliorer l'adaptabilité et la stabilité. Toutefois, une optimisation excessive peut conduire au surajustement ; il faut donc agir avec prudence. En résumé, la stratégie de croisement des deux moyennes mobiles est une stratégie classique digne d'étude et de recherche, qui peut devenir un outil de trading efficace grâce à une optimisation et une amélioration continues.

- 1