Stratégie de trading de tendance multi-timeframe basée sur MACD, ADX et EMA200

Aperçu

Cette stratégie repose sur les indicateurs MACD, ADX et EMA200. Elle vise à effectuer des transactions de tendance sur plusieurs unités de temps en jugeant la tendance et le momentum actuels du marché. L'idée principale est d'utiliser le MACD pour déterminer la tendance, l'ADX pour confirmer la force de la tendance, et l'EMA200 comme filtre de tendance. L'utilisation de multiples horizons temporels permet de capter davantage d'opportunités de trading et d'améliorer le ratio risque/récompense.

Principe de la stratégie

- Calcul de la moyenne mobile exponentielle sur 200 jours (EMA200), servant de filtre de tendance.

- Calcul de l'indicateur MACD (ligne MACD, ligne de signal et histogramme) pour juger la tendance du marché.

- Calcul de l'Average True Range (ATR) et de l'Average Directional Index (ADX) pour confirmer la force de la tendance.

- Condition d'entrée longue (long) : le cours de clôture est au-dessus de l'EMA200, la ligne MACD est au-dessus de la ligne de signal et en dessous de zéro, et l'ADX est supérieur ou égal à 25.

- Condition d'entrée courte (short) : le cours de clôture est en dessous de l'EMA200, la ligne MACD est en dessous de la ligne de signal et au-dessus de zéro, et l'ADX est supérieur ou égal à 25.

- Utilisation de l'ATR pour calculer les distances de stop-loss et de take-profit : stop-loss à 1 %, take-profit à 1,5 %.

- Lorsque les conditions longues sont remplies, passer un ordre stop et un ordre limit pour acheter ; lorsque les conditions courtes sont remplies, passer un ordre stop et un ordre limit pour vendre.

- Tester la stratégie sur différentes unités de temps (15 minutes, 30 minutes, 1 heure, etc.) afin de déterminer la période de trading optimale.

Analyse des avantages

- La combinaison de plusieurs indicateurs pour les décisions de trading améliore la fiabilité et la stabilité de la stratégie.

- L'utilisation de multiples horizons temporels permet de capter les tendances à différents niveaux et d'obtenir davantage d'opportunités de trading.

- L'ATR pour calculer les distances de stop-loss et de take-profit permet d'ajuster dynamiquement la taille des positions et de contrôler le risque.

- Des niveaux de stop-loss et de take-profit raisonnables contribuent à améliorer le ratio risque/récompense.

- Structure de code claire, facile à comprendre et à optimiser.

Analyse des risques

- La stratégie dépend de marchés en tendance ; elle peut être moins performante sur des marchés rangeants.

- Les paramètres des multiples indicateurs peuvent nécessiter une optimisation en fonction des différents marchés et actifs, sous peine d'obtenir des résultats médiocres.

- Des stop-loss et take-profit fixes peuvent ne pas s'adapter aux évolutions du marché, entraînant des pertes plus importantes ou des gains réduits.

- Le trading sur plusieurs horizons temporels peut augmenter la fréquence des transactions et donc les coûts de transaction.

Solutions :

- Introduire une optimisation adaptative des paramètres en fonction des changements de marché.

- Adopter des stop-loss et take-profit dynamiques (ex. trailing stop ou take-profit variable).

- Intégrer les coûts de transaction dans le backtest et choisir la période de trading et la fréquence optimales.

Pistes d'optimisation

- Ajouter d'autres indicateurs de confirmation de tendance (bandes de Bollinger, système de moyennes mobiles, etc.) pour améliorer la précision du jugement de tendance.

- Optimiser les niveaux de stop-loss et take-profit (stop-loss/take-profit dynamiques ou basés sur la volatilité).

- Introduire des filtres supplémentaires dans les signaux de trading (volume, sentiment de marché, etc.) pour améliorer la qualité des signaux.

- Optimiser les paramètres pour différents marchés et actifs afin de trouver la combinaison la plus performante.

- Envisager l'utilisation d'algorithmes d'apprentissage automatique pour s'adapter aux changements de marché et améliorer la robustesse et la stabilité de la stratégie.

Ces optimisations permettront d'accroître la robustesse et la rentabilité de la stratégie, et de mieux l'adapter à différents environnements de marché.

Résumé

Cette stratégie, qui combine les indicateurs MACD, ADX et EMA200 pour effectuer des transactions de tendance sur plusieurs horizons temporels, présente certains atouts et une certaine faisabilité. La clé réside dans le jugement de tendance et la confirmation de sa force ; la synergie des indicateurs permet de capter efficacement les opportunités de tendance. Par ailleurs, l'utilisation de stop-loss et take-profit fixes contribue à contrôler le risque. Cependant, la stratégie présente certaines limites : son adaptation aux marchés rangeants peut être moins bonne et les stop-loss/take-profit fixes peuvent ne pas s'adapter aux évolutions du marché. À l'avenir, on pourrait envisager d'ajouter davantage d'indicateurs de confirmation de tendance, d'optimiser les méthodes de stop-loss/take-profit, d'introduire des filtres, d'optimiser les paramètres et d'intégrer des algorithmes d'apprentissage automatique pour améliorer continuellement la performance de la stratégie. Dans l'ensemble, cette stratégie est logique, simple à mettre en œuvre, et peut servir de base pour des optimisations et améliorations ultérieures. Elle présente une certaine valeur de référence pour une application pratique.

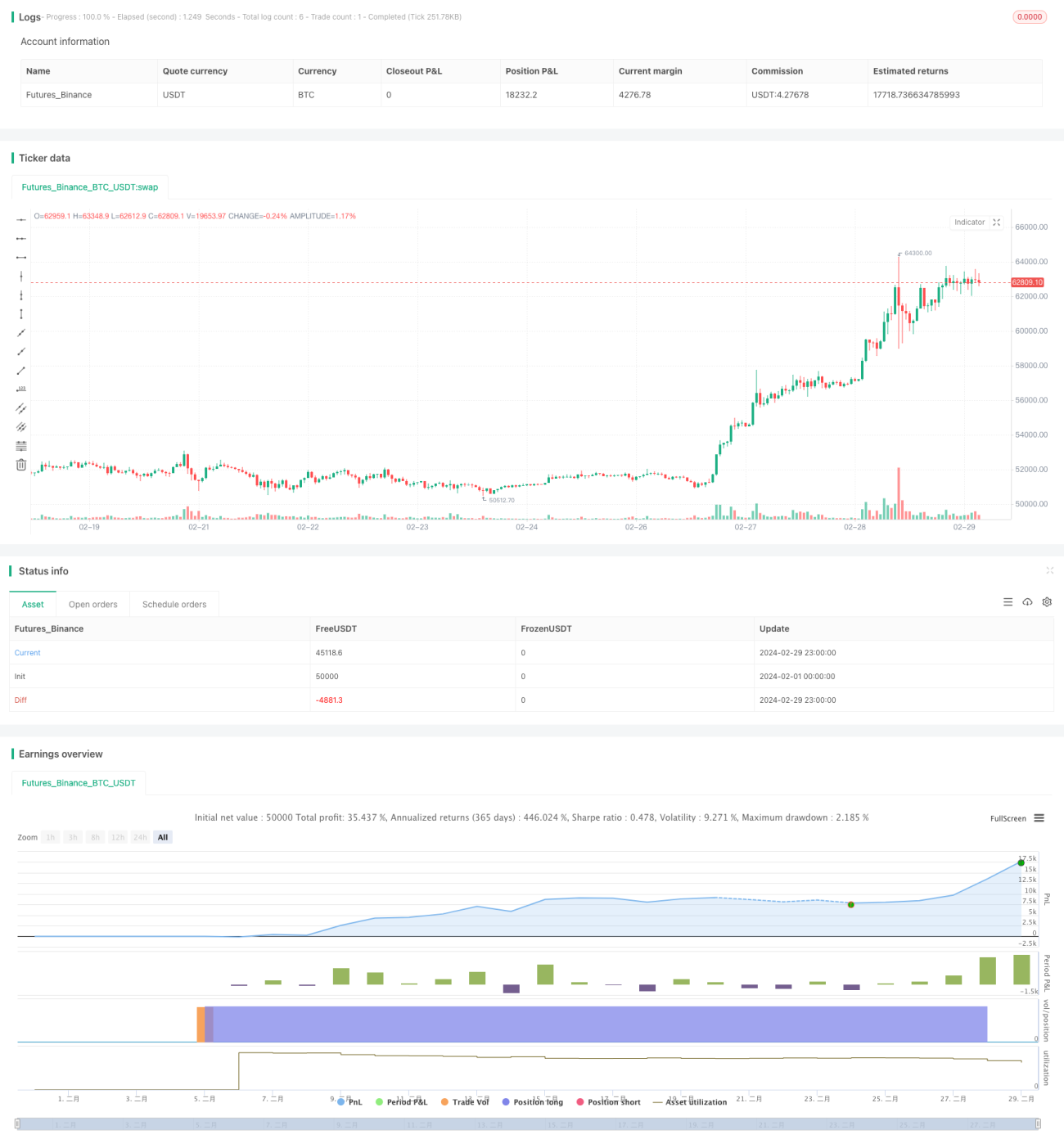

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colemanrumsey

//@version=5- 1