Stratégie de trading automatique par croisement du nuage de double moyenne mobile exponentielle

Aperçu de la stratégie

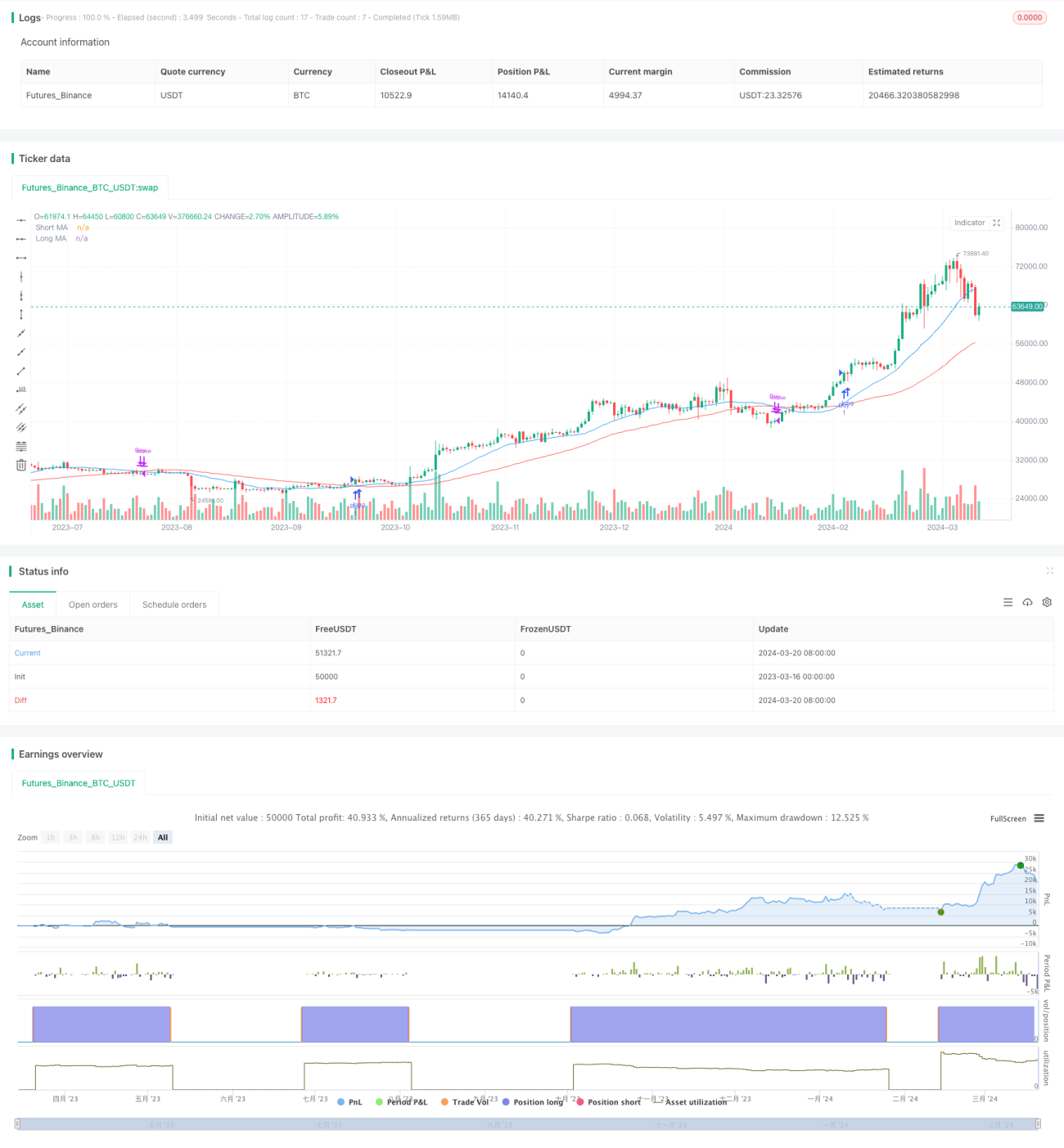

La stratégie de trading automatique par croisement de nuages de moyennes mobiles exponentielles doubles combine deux stratégies de trading puissantes : l'alerte de nuage de moyennes mobiles exponentielles Ripster et le robot de trading automatique par croisement de moyennes mobiles. Cette stratégie utilise des moyennes mobiles exponentielles (EMA) de différentes périodes pour identifier les tendances à court et à long terme du marché, tout en fournissant des signaux d'achat et de vente opportuns basés sur le croisement des moyennes mobiles, et exécute des transactions automatisées.

Principe de la stratégie

Le cœur de cette stratégie consiste à analyser les tendances du marché à l'aide de plusieurs moyennes mobiles exponentielles (EMA) de différentes périodes. Plus précisément, la stratégie utilise 5 groupes d'EMA :

- EMA court terme 1 (période par défaut 8) et EMA long terme 1 (période par défaut 9)

- EMA court terme 2 (période par défaut 5) et EMA long terme 2 (période par défaut 13)

- EMA court terme 3 (période par défaut 34) et EMA long terme 3 (période par défaut 50)

- EMA court terme 4 (période par défaut 72) et EMA long terme 4 (période par défaut 89)

- EMA court terme 5 (période par défaut 180) et EMA long terme 5 (période par défaut 200)

Lorsque l'EMA court terme franchit l'EMA long terme à la hausse, un signal d'achat est généré ; lorsqu'elle la franchit à la baisse, un signal de vente est généré. Parallèlement, la stratégie intègre également un robot de trading automatique basé sur le croisement des moyennes mobiles simples (SMA) sur 20 et 50 jours. Lorsque la SMA 20 jours franchit la SMA 50 jours à la hausse, un achat est exécuté ; lorsqu'elle la franchit à la baisse, la position est fermée.

En combinant ces deux stratégies, il est possible d'analyser le marché sous plusieurs dimensions et périodes, d'optimiser les points d'entrée et de sortie, et de renforcer la fiabilité et la rentabilité de la stratégie.

Avantages de la stratégie

- Analyse multidimensionnelle : la stratégie analyse le marché à court, moyen et long terme, offrant une compréhension globale des tendances.

- Suivi de tendance : le nuage EMA permet de suivre efficacement la tendance principale du marché, évitant les entrées prématurées en période de range.

- Confirmation des signaux : le croisement entre EMA court et long terme confirme les retournements de tendance, réduisant les faux signaux.

- Trading automatisé : le robot de croisement de moyennes mobiles exécute automatiquement les transactions, améliorant l'efficacité.

- Adaptabilité : grâce à l'optimisation des paramètres, la stratégie peut s'adapter à différents marchés et instruments.

Risques de la stratégie

- Risque d'optimisation des paramètres : la performance dépend du choix des paramètres EMA et SMA ; différents marchés et périodes peuvent nécessiter des paramètres optimaux différents.

- Risque de marché en range : dans un marché sans tendance, des croisements EMA fréquents peuvent générer trop de signaux et entraîner des pertes.

- Risque de retournement de tendance : en cas de retournement brutal, la stratégie peut subir des pertes consécutives.

- Événements cygnes noirs : dans des conditions de marché extrêmes, la stratégie peut échouer et provoquer des drawdowns importants.

Pour contrôler les risques, les mesures suivantes peuvent être envisagées :

- Optimiser les paramètres séparément pour chaque instrument et chaque période.

- Réduire la taille des positions ou filtrer les signaux en période de range.

- Définir des niveaux raisonnables de stop-loss et take-profit.

- Surveiller les fondamentaux pour éviter les positions lourdes avant des événements extrêmes.

Pistes d'optimisation

- Optimisation dynamique des paramètres : ajuster dynamiquement les paramètres EMA et SMA en fonction de l'état du marché pour s'adapter aux conditions actuelles.

- Ajout d'un filtre de tendance : avant de générer un signal, vérifier si le marché présente une tendance claire afin de réduire les transactions en range.

- Introduction d'un module de gestion des risques : ajuster dynamiquement la taille des positions et l'effet de levier en fonction de la volatilité, du drawdown, etc., pour limiter l'exposition globale.

- Combinaison avec d'autres indicateurs techniques : intégrer des indicateurs tels que RSI, MACD comme aide à la décision pour améliorer la précision des signaux.

- Analyse du sentiment de marché : utiliser des indices de sentiment comme le VIX pour contrôler les transactions en période d'émotions extrêmes.

Grâce à une optimisation continue, la stratégie peut gagner en adaptabilité, stabilité et rentabilité, lui permettant de fonctionner durablement sur le long terme.

Résumé

La stratégie de trading automatique par croisement de nuages de moyennes mobiles exponentielles doubles est un outil de trading quantitatif puissant. Elle analyse les tendances du marché sous plusieurs dimensions temporelles via le nuage EMA Ripster, combine le croisement de moyennes mobiles pour exécuter des transactions automatisées, et permet de saisir efficacement les opportunités du marché tout en améliorant l'efficacité du trading. Cependant, cette stratégie est confrontée à des défis tels que l'optimisation des paramètres, le risque de marché en range, et le risque de retournement de tendance. En optimisant dynamiquement les paramètres, en ajoutant des filtres de tendance et des modules de gestion des risques, et en introduisant d'autres indicateurs techniques, il est possible d'améliorer continuellement les performances de la stratégie. Dans l'ensemble, la stratégie de croisement de nuages EMA offre un cadre solide pour le trading quantitatif, méritant d'être explorée et optimisée davantage. En pratique, il est nécessaire d'ajuster les paramètres de la stratégie et les règles de gestion des risques en fonction des caractéristiques spécifiques du marché et de la tolérance au risque, afin d'obtenir des rendements stables à long terme.

- 1