Stratégie de suivi de retracement de moyenne mobile

Aperçu

La stratégie principale consiste à utiliser deux moyennes mobiles de périodes différentes pour capturer les opportunités de rebond après un repli du marché. Lorsque le prix se situe au-dessus de la moyenne mobile à long terme et qu’un repli vers la moyenne mobile à court terme se produit, la stratégie ouvre une position longue, et la clôture lorsqu’il repasse au-dessus de la moyenne mobile à court terme ou atteint le niveau de stop-loss. Cette stratégie vise à réaliser des profits dans un marché en tendance en recherchant des opportunités d’achat lors des replis.

Principe de la stratégie

- Calculer deux moyennes mobiles de périodes différentes (MA1 et MA2), où MA1 est la moyenne mobile à long terme et MA2 la moyenne mobile à court terme.

- Lorsque le cours de clôture est supérieur à MA1 et inférieur à MA2, qu’il n’y a pas de position ouverte et que l’heure actuelle se situe dans la plage horaire de trading définie, la stratégie ouvre une position longue.

- Enregistrer le prix d’ouverture

buyPriceet calculer le prix de stop-lossstopPrice(soit une baisse de i_stopPercent par rapport au prix d’ouverture). - Lorsque le cours de clôture repasse au-dessus de MA2 et que

i_lowerCloseest faux, ou lorsque le cours de clôture franchit le stop-lossstopPrice, la stratégie clôture la position. - Si

i_lowerCloseest vrai, la clôture est effectuée lorsque le cours de clôture est supérieur à MA2 et que le cours de clôture de la bougie précédente était inférieur à MA2.

Avantages de la stratégie

- Suivi de tendance : en jugeant la position relative du prix par rapport à la moyenne mobile à long terme, on détermine la tendance générale et on cherche des points d’entrée dans la tendance.

- Achat sur repli : dans une tendance haussière, on cherche des opportunités d’achat lorsque le prix revient vers la moyenne mobile à court terme, améliorant le rapport qualité-prix du point d’entrée.

- Protection par stop-loss : un niveau de stop-loss est défini ; en cas de mouvement inverse d’une certaine ampleur, la position est automatiquement clôturée, limitant efficacement le risque de baisse.

- Paramètres flexibles : l’utilisateur peut ajuster librement les périodes des moyennes mobiles, le pourcentage de stop-loss, l’option de clôture lorsque la bougie précédente clôture sous la moyenne mobile à court terme, etc.

Risques de la stratégie

- Optimisation des paramètres : différents réglages influencent fortement les performances ; il est nécessaire d’optimiser et de backtester les paramètres dans différents environnements de marché pour trouver la meilleure combinaison.

- Marché sans tendance : dans un marché rangeant, le prix oscille fréquemment entre les moyennes mobiles longues et courtes, ce qui peut entraîner de nombreuses ouvertures et fermetures de positions, augmentant les coûts de transaction.

- Retournement de tendance : lorsque la tendance du marché change, la stratégie peut subir des pertes consécutives. Il convient alors d’utiliser d’autres indicateurs ou signaux pour détecter les retournements et ajuster la stratégie en temps utile.

- Événements extrêmes : des événements majeurs imprévisibles peuvent provoquer des fluctuations violentes des prix, déclencher le stop-loss et entraîner des pertes importantes.

Pistes d’optimisation

- Jugement de tendance : introduire davantage d’indicateurs de tendance (par ex. ADX) avant l’ouverture pour confirmer la force et la direction de la tendance, améliorant ainsi la fiabilité des signaux d’entrée.

- Stop-loss dynamique : ajuster le niveau de stop-loss en fonction de la volatilité des prix, de l’ATR, etc. Un stop-loss plus large en période de forte volatilité, plus serré en période de faible volatilité.

- Gestion de la taille de position : ajuster dynamiquement la taille de chaque position en fonction de la force de la tendance, de la volatilité, etc. Augmenter la taille lorsque la tendance est forte et la volatilité modérée, la réduire lorsque la tendance est faible ou la volatilité excessive.

- Couverture long/short : envisager de surveiller simultanément les signaux haussiers et baissiers, et d’ouvrir des positions de couverture sur différents marchés ou cycles pour réduire le risque global.

Résumé

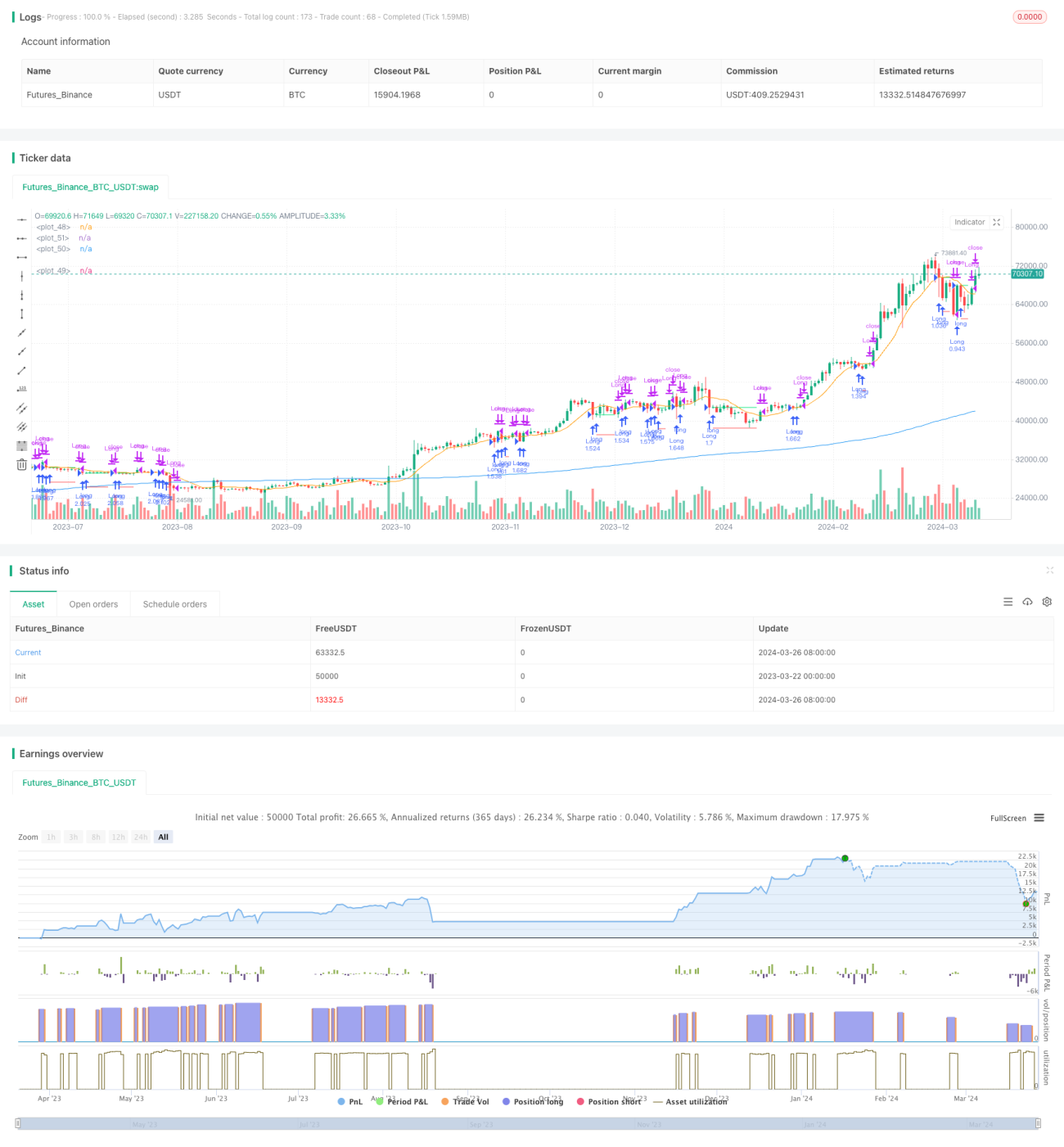

La stratégie de suivi des replis par moyennes mobiles exploite les positions relatives de deux moyennes mobiles de périodes différentes pour saisir les opportunités d’achat lors des replis dans une tendance haussière. Cette stratégie convient aux marchés en tendance et, avec des paramètres appropriés et un stop-loss, peut générer des rendements stables en période de tendance. Cependant, elle présente des risques dans les marchés rangeants ou lors de retournements de tendance. En introduisant davantage d’indicateurs, en optimisant la gestion des positions et en utilisant un stop-loss dynamique, on peut améliorer la performance et la robustesse de cette stratégie.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1