बहु-संकेतक मात्रात्मक व्यापार रणनीति

अवलोकन

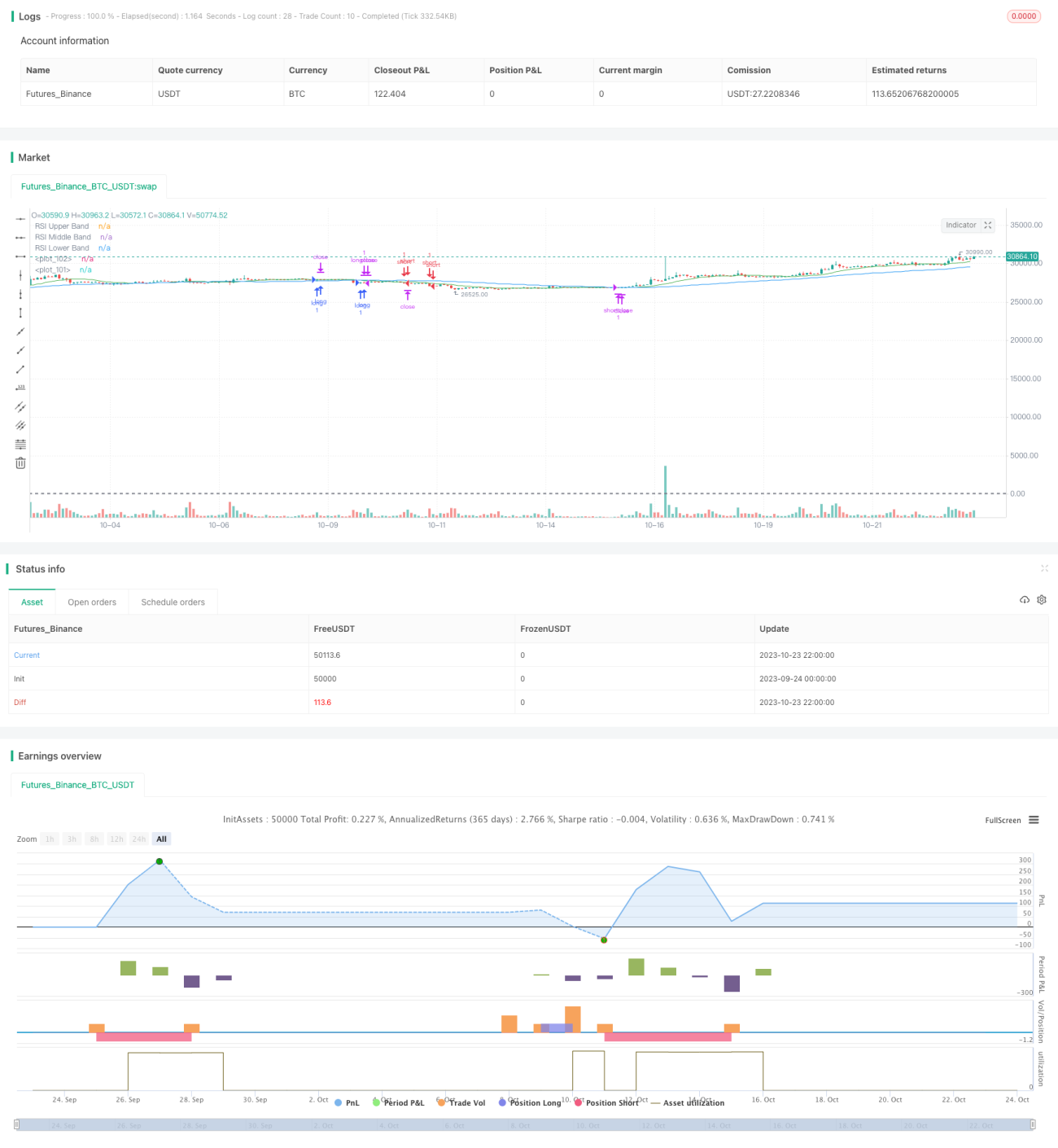

यह रणनीति विभिन्न तकनीकी संकेतकों के संयोजन का उपयोग करके लॉन्ग और शॉर्ट ट्रेडिंग निर्णय लेती है। इसमें मुख्य रूप से बोलिंगर बैंड, RSI, ADX जैसे संकेतक शामिल हैं, साथ ही ट्रेंड दिशा निर्धारित करने के लिए मूविंग एवरेज का उपयोग किया जाता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से बोलिंगर बैंड के माध्यम से मूल्य के उतार-चढ़ाव की स्थिति का आकलन करती है। बोलिंगर बैंड का संकुचित होना मूल्य में कम उतार-चढ़ाव और संभावित ब्रेकआउट को दर्शाता है। साथ ही RSI का उपयोग ओवरबॉट और ओवरसोल्ड स्थितियों का पता लगाने के लिए किया जाता है; RSI 70 से ऊपर ओवरबॉट क्षेत्र और 30 से नीचे ओवरसोल्ड क्षेत्र माना जाता है। जब बोलिंगर बैंड संकुचित होता है और RSI संकेतक ओवरबॉट/ओवरसोल्ड क्षेत्र के करीब पहुंचता है, तो विपरीत दिशा में ट्रेड किया जाता है।

इसके अलावा, यह रणनीति मूल्य आंदोलन की तीव्रता निर्धारित करने के लिए ADX का उपयोग करती है। जब ADX उच्च होता है, तो यह मजबूत ट्रेंड को इंगित करता है, ऐसे में ट्रेंड के अनुसार ट्रेड किया जा सकता है; जब ADX कम होता है, तो कोई स्पष्ट ट्रेंड नहीं होता, ऐसे में रिवर्सल ट्रेडिंग पर विचार किया जा सकता है। अंत में, मूविंग एवरेज के माध्यम से दीर्घकालिक ट्रेंड दिशा निर्धारित की जाती है; यदि मूल्य बढ़ते ट्रेंड में है, तो खरीदारी पर विचार किया जा सकता है; यदि मूल्य गिरते ट्रेंड में है, तो बिक्री पर विचार किया जा सकता है।

विशेष रूप से, जब बोलिंगर बैंड संकुचित हो, RSI ओवरबॉट/ओवरसोल्ड क्षेत्र के करीब हो, और मूल्य निचली बैंड को तोड़ता है, तो माना जाता है कि बाजार में उछाल आ सकता है, ऐसे में लॉन्ग ट्रेड पर विचार किया जाता है; जब बोलिंगर बैंड संकुचित हो, RSI ओवरसोल्ड क्षेत्र के करीब हो, और मूल्य ऊपरी बैंड को तोड़ता है, तो माना जाता है कि मूल्य गिर सकता है, ऐसे में शॉर्ट ट्रेड पर विचार किया जाता है। इसके अलावा, यदि ADX उच्च है और मूल्य बढ़ते ट्रेंड में है, तो लॉन्ग पोजीशन बढ़ाई जा सकती है; यदि ADX कम है और मूल्य गिरते ट्रेंड में है, तो शॉर्ट पोजीशन बढ़ाई जा सकती है। कई संकेतकों के संयुक्त उपयोग से ट्रेडिंग सिस्टम की स्थिरता में सुधार किया जा सकता है।

लाभ विश्लेषण

इस बहु-संकेतक संयोजन रणनीति के निम्नलिखित लाभ हैं:

-

विभिन्न तकनीकी संकेतकों पर व्यापक विचार करने से ट्रेडिंग संकेतों की सटीकता और मजबूती बढ़ती है। एकल संकेतक झूठे ब्रेकआउट जैसी भ्रांतियों से आसानी से प्रभावित हो सकता है, जबकि कई संकेतकों का संयोजन संकेतों को सत्यापित कर सकता है और गलत ट्रेडों से बचा सकता है।

-

यह ट्रेंड और रेंज-बाउंड (साइडवेज़) दोनों स्थितियों पर विचार करता है, जो विभिन्न बाजार स्थितियों के अनुकूल हो सकता है और लचीलापन प्रदान करता है। ट्रेंड ट्रेडिंग बड़े रुझानों का पीछा करती है, जबकि रेंज ट्रेडिंग का लक्ष्य छोटे लाभ होते हैं।

-

एक साथ लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेड करने से एकतरफा बाजार में पोजीशन जोखिम कम होता है और चरम बाजार स्थितियों से बचाव होता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट पॉइंट निर्धारित करके, जब पोजीशन गलत दिशा में जाती है तो लाभ सुरक्षित किए जा सकते हैं और नुकसान सीमित किया जा सकता है।

-

पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से, रणनीति की प्रभावशीलता में लगातार सुधार किया जा सकता है और बाजार परिवर्तनों के अनुकूल बनाया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

कई संकेतकों का संयोजन रणनीति की जटिलता को बढ़ाता है। अनुचित पैरामीटर सेटिंग्स प्रभावशीलता को कम कर सकती हैं। पर्याप्त परीक्षण और ऑप्टिमाइज़ेशन की आवश्यकता है।

-

तकनीकी संकेतकों पर अत्यधिक निर्भरता और मौलिक जानकारी की अनदेखी से ट्रेडिंग संकेत गलत हो सकते हैं। जब संकेतक झूठे संकेत देते हैं तो सावधानी बरतनी चाहिए।

-

जब संकेतक सिग्नल उत्पन्न करते हैं, तब तक बाजार में कुछ बदलाव हो चुका हो सकता है, जिससे ऊंचाई पर खरीदने और गिरावट पर बेचने का जोखिम होता है। उचित रूप से पुलबैक की प्रतीक्षा करनी चाहिए।

-

दोनों दिशाओं में ट्रेड करने से ट्रेडिंग आवृत्ति बढ़ जाती है, जिससे कमीशन लागत और पूंजी दबाव बढ़ता है। पोजीशन आकार को नियंत्रित करना आवश्यक है।

-

कुछ हद तक कर्व फिटिंग का जोखिम है। विभिन्न बाजारों में रणनीति की मजबूती का परीक्षण करना सबसे अच्छा है।

सख्त स्टॉप-लॉस, सावधानीपूर्वक पोजीशन बढ़ाने और पोजीशन आकार के उचित नियंत्रण जैसे तरीकों से जोखिम को नियंत्रित किया जा सकता है। कुल मिलाकर, यह रणनीति काफी व्यावहारिक है।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न पैरामीटर संयोजनों का परीक्षण करके इष्टतम पैरामीटर खोजें। स्टेपवाइज़ विधि, रैंडम सर्च, जेनेटिक एल्गोरिदम आदि का उपयोग किया जा सकता है।

-

KDJ, विलियम्स %R आदि जैसे अधिक संकेतक शामिल करके संकेतक समूह बनाएं, जिससे रणनीति की मजबूती बढ़े।

-

डायनामिक पोजीशन साइज़िंग के माध्यम से पोजीशन प्रबंधन को अनुकूलित करें और जोखिम को नियंत्रित करें।

-

मूल्य प्रवृत्ति और भविष्य की चाल का आकलन करने के लिए मशीन लर्निंग एल्गोरिदम को शामिल करें।

-

विभिन्न प्रतिभूतियों, समय-सीमाओं और बाजारों में परीक्षण करके रणनीति की अनुकूलनशीलता में सुधार करें।

-

प्रवेश और निकास समय को अनुकूलित करें ताकि प्रारंभिक चरण में ट्रेंड को कैप्चर किया जा सके और उलटने से पहले बाहर निकला जा सके।

-

लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए ट्रेलिंग स्टॉप, ट्रेलिंग प्रॉफिट आदि का उपयोग करें।

-

तकनीकी संकेतकों द्वारा उत्पन्न संकेतों को फ़िल्टर करने के लिए मौलिक कारकों और बाजार संरचना निर्णय को शामिल करें।

सारांश

यह रणनीति कई संकेतकों का उपयोग करके मूल्य प्रवृत्ति का आकलन करती है और स्वचालित ट्रेडिंग को सक्षम बनाती है। रणनीति में संकेतक समूह सत्यापन, द्विदिश ट्रेडिंग, स्टॉप-लॉस और टेक-प्रॉफिट जैसे लाभ हैं, जो ट्रेडिंग दक्षता में सुधार कर सकते हैं। हालांकि, ओवरऑप्टिमाइज़ेशन और झूठे संकेतों जैसी समस्याओं पर भी ध्यान देने की आवश्यकता है। निरंतर अनुकूलन और परीक्षण के माध्यम से, यह रणनीति एक स्थिर और व्यावहारिक मात्रात्मक ट्रेडिंग सिस्टम बन सकती है। यह मात्रात्मक ट्रेडिंग रणनीति डिजाइन की विकास दिशा का प्रतिनिधित्व करती है।

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1