हॉल वेग मूविंग एवरेज और कलमैन फिल्टर पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

यह रणनीति हॉल मूविंग एवरेज और कलमैन फिल्टर को मिलाकर मूल्य प्रवृत्ति की पहचान और ट्रैकिंग करती है, जो एक प्रवृत्ति-अनुसरण रणनीति है। यह दो अलग-अलग अवधियों के हॉल मूविंग एवरेज का उपयोग करके ट्रेडिंग सिग्नल बनाती है, और कलमैन फिल्टर के साथ स्मूथिंग करती है, जिसका उद्देश्य सिग्नल की गुणवत्ता और रणनीति की स्थिरता में सुधार करना है।

रणनीति का सिद्धांत

- रणनीति 24 अवधि के हॉल मूविंग एवरेज (hma) और 24 अवधि के ट्रिपल हॉल मूविंग एवरेज (hma3) का उपयोग करके ट्रेडिंग सिग्नल बनाती है।

- जब hma, hma3 को ऊपर से पार करता है, तो खरीद सिग्नल उत्पन्न होता है; जब hma, hma3 को नीचे से पार करता है, तो बिक्री सिग्नल उत्पन्न होता है।

- रणनीति डिफ़ॉल्ट रूप से कलमैन फिल्टर को बंद रखती है, जब कलमैन फिल्टर चालू किया जाता है, तो hma और hma3 पर कलमैन फिल्टर लागू किया जाता है ताकि अत्यधिक शोर को फ़िल्टर किया जा सके और सिग्नल की गुणवत्ता में सुधार हो सके।

- कलमैन फिल्टर पूर्वानुमान और सुधार चरणों के माध्यम से सिग्नल से यादृच्छिक शोर को समाप्त करता है। प्रत्येक माप और पिछले पूर्वानुमान के बीच का अंतर सुधार कारक के रूप में कार्य करता है, जिससे अगले माप का अधिक सटीक पूर्वानुमान लगाया जा सके। पूर्वानुमान और सुधार की पुनरावृत्ति से शोर का प्रभाव धीरे-धीरे कम होता है, और सिग्नल अधिक स्मूथ हो जाता है।

- यह रणनीति कलमैन फिल्टर का उपयोग करके मूविंग एवरेज रणनीति की स्थिरता को बढ़ाती है, यादृच्छिक उतार-चढ़ाव के प्रभाव को दूर करती है, और निरंतर प्रवृत्ति का अनुसरण करती है।

रणनीति के लाभ

- एकल मूविंग एवरेज की तुलना में, दोहरी मूविंग एवरेज प्रणाली स्थायी प्रवृत्तियों को बेहतर ढंग से पहचान सकती है।

- हॉल मूविंग एवरेज की गणना भारित तरीके से की जाती है, जो हाल ही के मूल्यों को अधिक भार देता है, जिससे मूल्य परिवर्तनों को अधिक संवेदनशीलता से पकड़ा जा सकता है।

- कलमैन फिल्टर सिग्नल में यादृच्छिक शोर को प्रभावी ढंग से फ़िल्टर कर सकता है, झूठे सिग्नल को कम कर सकता है, और सिग्नल की गुणवत्ता में सुधार कर सकता है।

- रणनीति के पैरामीटर समायोज्य होते हैं, अवधि की लंबाई और कलमैन फिल्टर का लाभ बाजार के अनुसार समायोजित किया जा सकता है, विभिन्न बाजार स्थितियों के अनुकूल होने के लिए।

- रणनीति क्रॉस-पीरियड तकनीक का उपयोग करके सिग्नल बनाती है, जो अधिक दीर्घकालिक प्रवृत्तियों की पहचान कर सकती है और अत्यधिक यादृच्छिक उतार-चढ़ाव से बच सकती है।

- विज़ुअलाइज़ेशन इंटरफ़ेस सिग्नल और प्रवृत्ति की स्थिति को स्पष्ट रूप से प्रदर्शित करता है, जिससे संचालन आसान हो जाता है।

रणनीति के जोखिम

- दोहरी मूविंग एवरेज रणनीति प्रवृत्ति के मोड़ पर झूठे सिग्नल उत्पन्न कर सकती है, और मोड़ को समय पर पकड़ने में विफल हो सकती है।

- मूविंग एवरेज में अंतर्निहित विलंबता होती है, जो मूल्य के तेजी से उलटने के अवसरों को चूक सकती है।

- अत्यधिक अस्थिर बाजार स्थितियों में उपयोग के लिए उपयुक्त नहीं है, और उतार-चढ़ाव वाले चरणों में इसका उपयोग करने से बचना चाहिए।

- कलमैन फिल्टर के पैरामीटर सेटिंग्स रणनीति के प्रदर्शन को प्रभावित कर सकती हैं; बहुत अधिक लाभ उपयोगी सिग्नल को फ़िल्टर कर सकता है।

- लंबी अवधि की सेटिंग प्रतिक्रिया को धीमा कर देती है, जबकि छोटी अवधि की सेटिंग शोर से प्रभावित होने की अधिक संभावना होती है, इसलिए बाजार के अनुसार पैरामीटर समायोजित करने की आवश्यकता होती है।

- लॉन्ग और शॉर्ट पोजीशन के लिए होल्डिंग समय निश्चित नहीं होता, और बिना पोजीशन के चरण हो सकते हैं, जिससे पूंजी उपयोग दक्षता कम हो जाती है।

अनुकूलन दिशाएँ

- अनुकूली मूविंग एवरेज का उपयोग करके पैरामीटर को गतिशील रूप से अनुकूलित करने का प्रयास किया जा सकता है, अस्थिरता के अनुसार अवधि की लंबाई समायोजित करना।

- अस्थिरता संकेतकों के साथ बाजार की स्थिति का आकलन करें, और अस्थिर बाजार में ट्रेडिंग से बचें, केवल स्पष्ट प्रवृत्ति होने पर व्यापार करें।

- स्टॉप-लॉस रणनीति निर्धारित की जा सकती है ताकि नुकसान को बढ़ने से रोका जा सके और जोखिम नियंत्रण क्षमता में सुधार हो सके।

- कलमैन फिल्टर के पैरामीटर को अनुकूलित करें, ट्रैकिंग संवेदनशीलता और शोर फ़िल्टरिंग की डिग्री के बीच संतुलन बनाएं।

- सिग्नल की वैधता की पुष्टि करने के लिए अन्य संकेतकों (जैसे वॉल्यूम इंडिकेटर, बोलिंगर बैंड) का उपयोग करके प्रवृत्ति की स्थायित्व का निर्धारण करें।

- पैरामीटर प्रशिक्षण के लिए मशीन लर्निंग जैसी विधियों का उपयोग किया जा सकता है, जिससे रणनीति अधिक मजबूत और अनुकूली बन सके।

सारांश

यह रणनीति दोहरे हॉल मूविंग एवरेज और कलमैन फिल्टर के माध्यम से प्रवृत्ति का अनुसरण करती है, प्रभावी रूप से स्थायी प्रवृत्तियों की पहचान कर सकती है और सिग्नल की गुणवत्ता में सुधार कर सकती है। हालांकि, पैरामीटर अनुकूलन, बाजार स्थितियों के अनुसार समायोजन और जोखिम नियंत्रण पर ध्यान देना आवश्यक है ताकि स्थिर लाभ प्राप्त हो सके। मशीन लर्निंग और मात्रात्मक विश्लेषण रणनीति के प्रदर्शन को और बढ़ा सकते हैं। निरंतर अनुकूलन के माध्यम से, एक स्थिर और कुशल प्रवृत्ति-अनुसरण ट्रेडिंग रणनीति विकसित की जा सकती है।

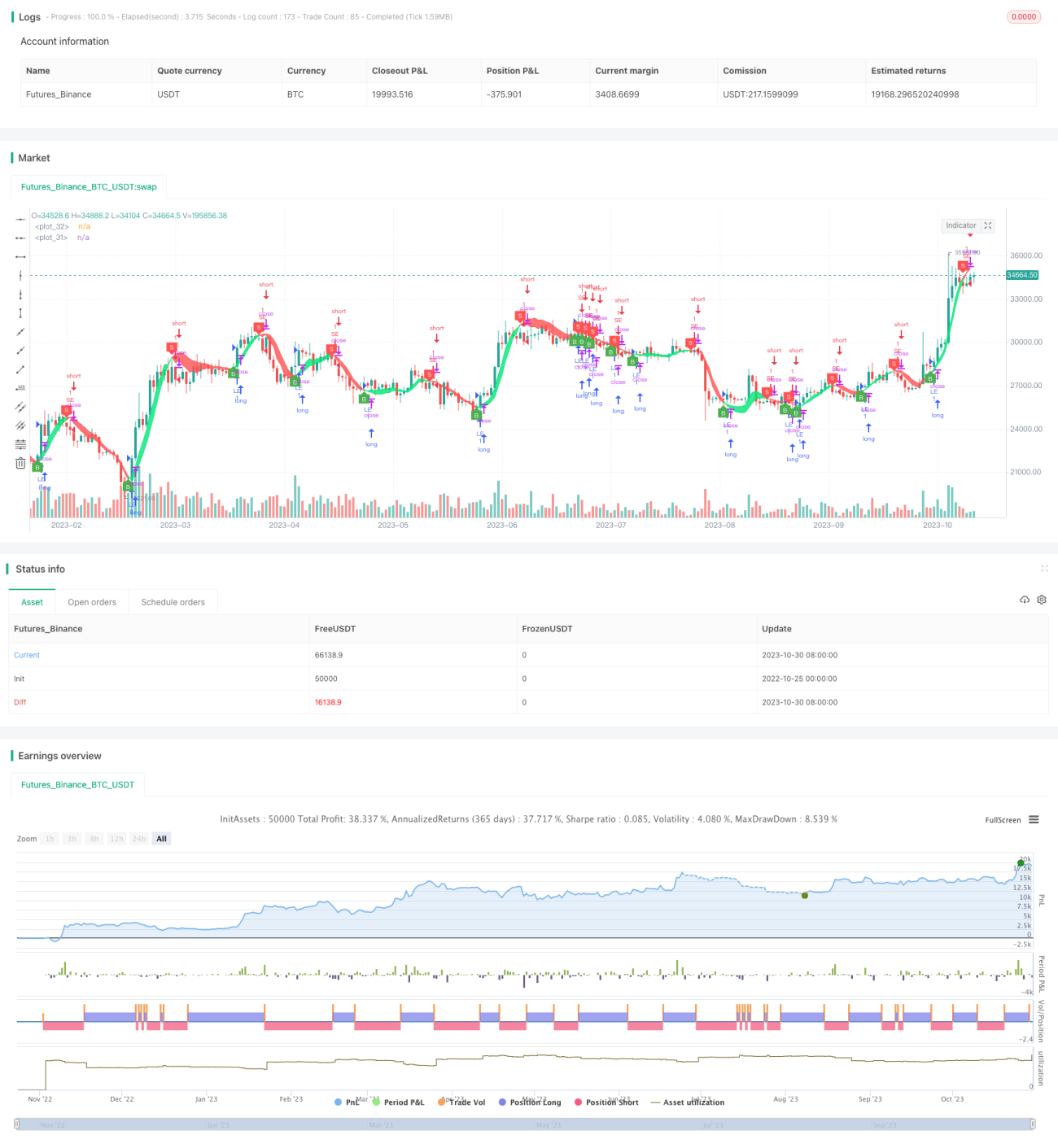

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1