Ichimoku Kinko Hyo प्रवृत्ति अनुसरण रणनीति

अवलोकन

एक-नज़र संतुलन रणनीति एक ट्रेंड-फ़ॉलोइंग रणनीति है जो इचिमोकु किंको ह्यो संकेतक का उपयोग करती है। यह रणनीति कई संकेतकों को मिलाकर ट्रेंड की दिशा की पहचान करती है, बुल मार्केट में लॉन्ग पोजीशन लेती है और बेयर मार्केट में शॉर्ट पोजीशन लेती है, जिससे दीर्घकालिक पूंजी वृद्धि होती है।

रणनीति का सिद्धांत

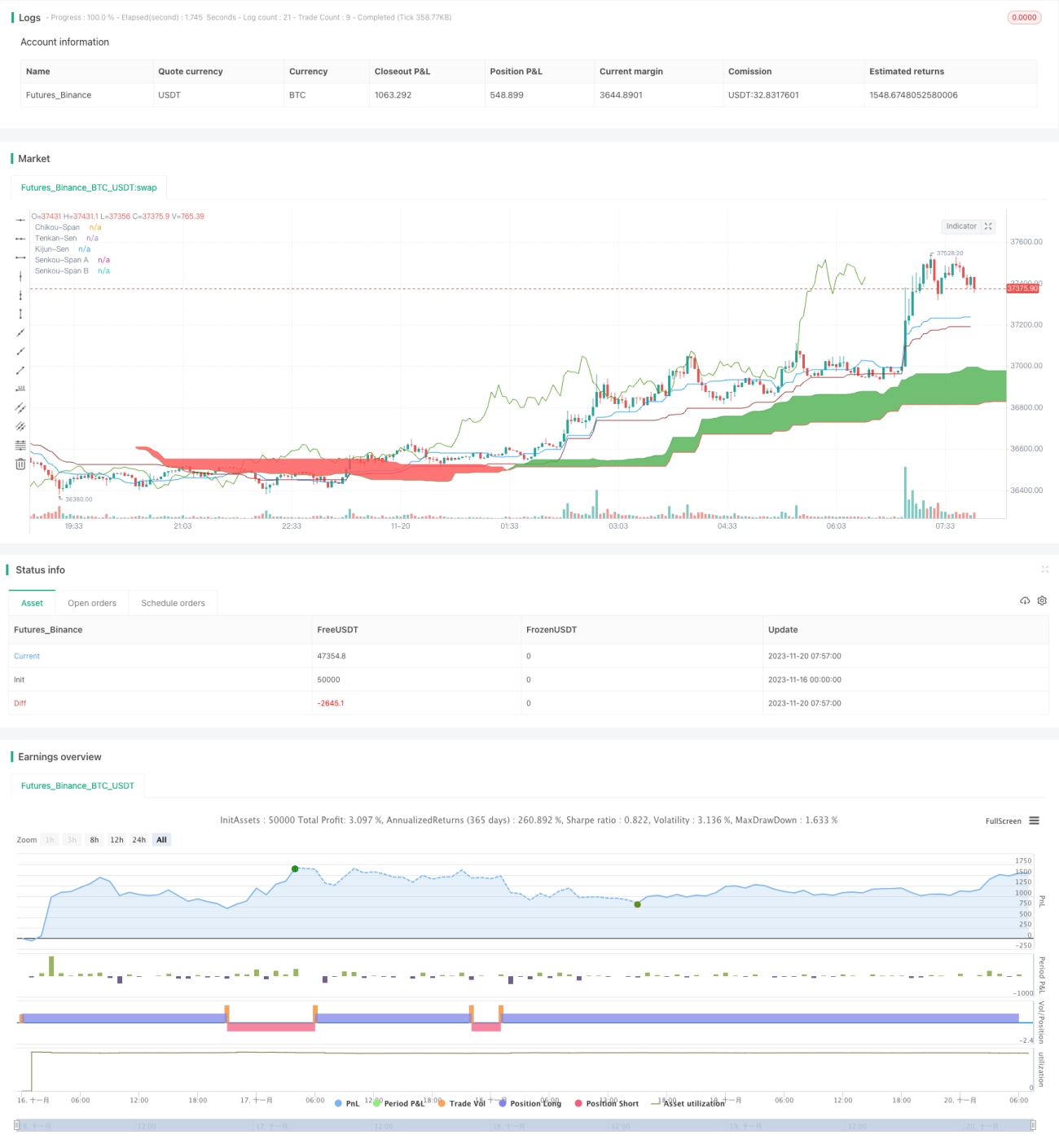

यह रणनीति मुख्य रूप से इचिमोकु किंको ह्यो संकेतक पर आधारित है। इस संकेतक में टर्निंग लाइन (टेनकान-सेन), बेस लाइन (किजुन-सेन), लीडिंग स्पैन A (सेनकोउ-स्पैन A), लीडिंग स्पैन B (सेनकोउ-स्पैन B) और लैगिंग स्पैन (चिकौ-स्पैन) शामिल हैं। जब कीमत क्लाउड के ऊपर होती है तो यह बुलिश ट्रेंड होता है, और जब कीमत क्लाउड के नीचे होती है तो यह बेयरिश ट्रेंड होता है।

इस रणनीति के ट्रेडिंग सिग्नल निम्नलिखित शर्तों के संयोजन से आते हैं:

- टर्निंग लाइन का बेस लाइन के ऊपर से क्रॉस करना बुलिश सिग्नल होता है।

- टर्निंग लाइन का बेस लाइन के नीचे से क्रॉस करना बेयरिश सिग्नल होता है।

- लैगिंग स्पैन का ऊपर की ओर क्रॉस करना बुलिश पुष्टि होती है।

- लैगिंग स्पैन का नीचे की ओर क्रॉस करना बेयरिश पुष्टि होती है।

- RSI संकेतक का 50 से ऊपर होना बुलिश संकेत है।

- RSI संकेतक का 50 से नीचे होना बेयरिश संकेत है।

- कीमत का क्लाउड के ऊपर होना बुलिश ट्रेंड है।

- कीमत का क्लाउड के नीचे होना बेयरिश ट्रेंड है।

जब उपरोक्त सभी बुलिश शर्तें एक साथ पूरी होती हैं, तो लॉन्ग एंट्री ली जाती है; जब सभी बेयरिश शर्तें एक साथ पूरी होती हैं, तो शॉर्ट एंट्री ली जाती है।

लाभ विश्लेषण

यह रणनीति ट्रेंड फ़ॉलोइंग और ओवरबॉट/ओवरसोल्ड संकेतकों को मिलाकर प्रभावी ढंग से ट्रेंड की दिशा की पहचान कर सकती है। मुख्य लाभ इस प्रकार हैं:

- इचिमोकु किंको ह्यो संकेतक दीर्घकालिक और मध्यम अवधि के ट्रेंड की पहचान कर सकता है, जिससे अल्पकालिक बाजार के शोर से बचा जा सकता है।

- RSI संकेतक के उपयोग से ओवरबॉट/ओवरसोल्ड क्षेत्रों का प्रभावी ढंग से पता लगाया जा सकता है, जिससे रिवर्सल के अवसरों पर नज़र नहीं जाती।

- मूल्य अस्थिरता की शर्तों को शामिल किया गया है, जिससे केवल उच्च अस्थिरता के समय ही ट्रेड किए जाते हैं और निष्क्रिय ट्रेडों से बचा जाता है।

- सख्त एंट्री और एग्ज़िट तंत्र जोखिम को कम करते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- इचिमोकु किंको ह्यो संकेतक में लैग होता है, जिससे एंट्री का समय देर से हो सकता है।

- कई शर्तों वाले ट्रेडिंग सिग्नल कम बार आते हैं, जिससे ट्रेडों की संख्या अपर्याप्त हो सकती है।

- मनी मैनेजमेंट और पोज़िशन मैनेजमेंट पर विचार नहीं किया गया है, जिससे अत्यधिक ट्रेडिंग का जोखिम हो सकता है।

संबंधित समाधान:

- इचिमोकु किंको ह्यो के मापदंडों को उचित रूप से छोटा करके संकेतक की संवेदनशीलता बढ़ाई जा सकती है।

- एंट्री शर्तों की कठोरता को कम करके ट्रेडिंग आवृत्ति बढ़ाई जा सकती है।

- मनी मैनेजमेंट और पोज़िशन मैनेजमेंट मॉड्यूल जोड़कर प्रति ट्रेड पूंजी अनुपात और पोज़िशन को नियंत्रित किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

- अन्य संकेतकों जैसे KDJ, MACD आदि को बदलना या जोड़ना, जिससे सिग्नल के स्रोत समृद्ध हों।

- इचिमोकु किंको ह्यो मापदंडों को अनुकूलित करके संकेतक की संवेदनशीलता बढ़ाना।

- लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति जोड़ना।

- पोज़िशन मैनेजमेंट मॉड्यूल जोड़ना, जो पूंजी के आकार के अनुसार पोज़िशन को गतिशील रूप से समायोजित करता है।

- फ्यूचर्स हेजिंग मॉड्यूल जोड़ना, जो लॉन्ग हेजिंग जोखिम का प्रबंधन करता है।

सारांश

एक-नज़र संतुलन रणनीति समग्र रूप से एक विश्वसनीय और स्थिर ट्रेंड-फ़ॉलोइंग रणनीति है। यह ट्रेंड ट्रेडिंग की एक महत्वपूर्ण समस्या को हल करती है - ट्रेंड पहचान सटीकता और ट्रेड जनरेशन आवृत्ति के बीच संतुलन। मापदंडों के समायोजन और मॉड्यूल विस्तार के माध्यम से अनुकूलन की गुंजाइश है, और यह दीर्घकालिक उपयोग के लिए उपयुक्त रणनीतियों में से एक है।

- 1