गतिशील चल औसत ट्रैकिंग रणनीति

अवलोकन

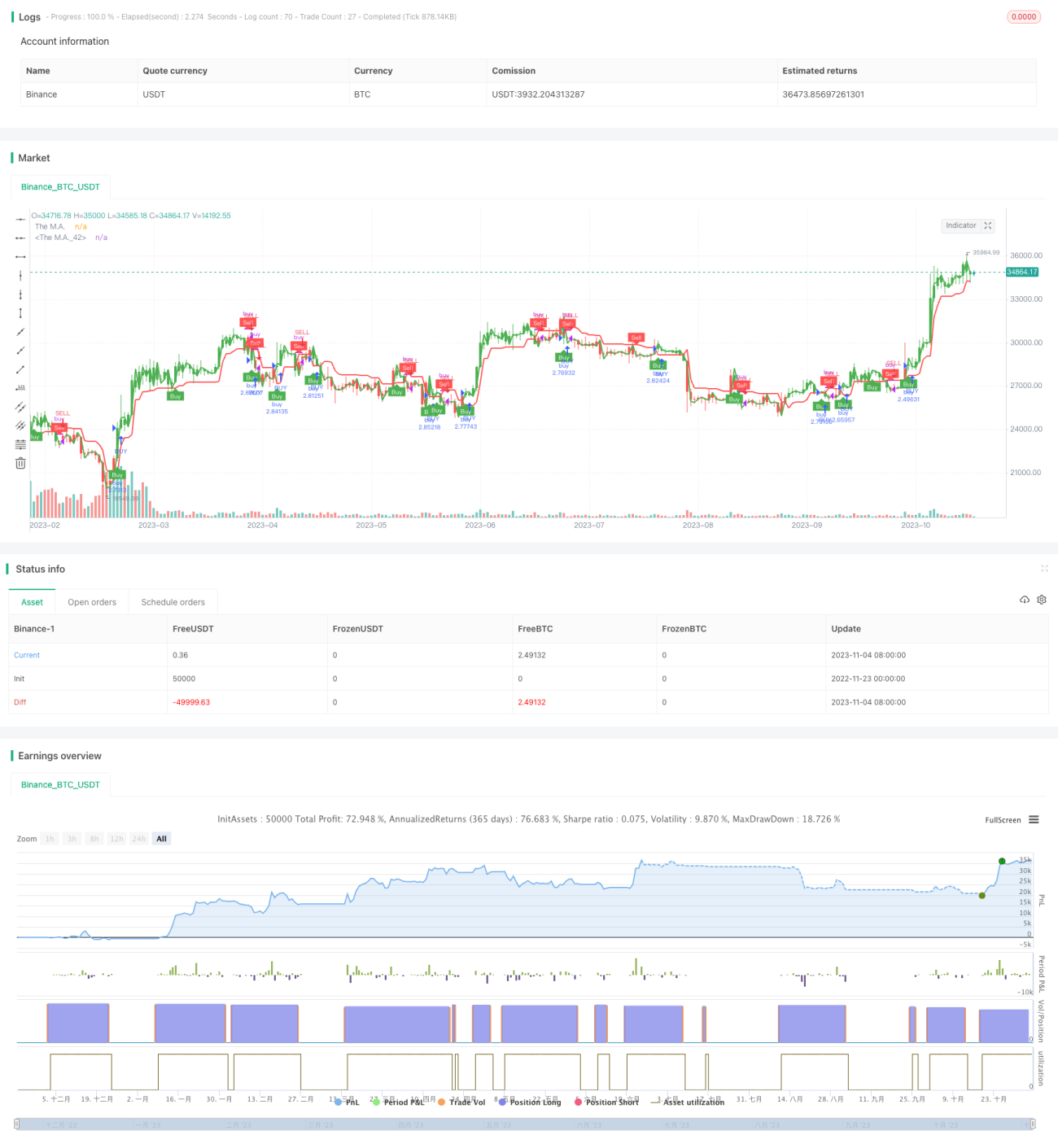

इस रणनीति का मुख्य विचार गतिशील मूविंग एवरेज का उपयोग करके ट्रेंड का अनुसरण करना, स्टॉप-लॉस और टेक-प्रॉफिट सेट करना, और हाइकिन आशी तकनीक का उपयोग करके लॉन्ग/शॉर्ट सिग्नल निर्धारित करना है। ATR संकेतक का उपयोग गतिशील मूविंग एवरेज और स्टॉप-लॉस स्थिति की गणना के लिए किया जाता है।

रणनीति का सिद्धांत

यह रणनीति पहले ATR संकेतक की गणना करती है, फिर इनपुट मूल्य स्रोत और मापदंडों के साथ मिलाकर गतिशील मूविंग एवरेज की गणना करती है। जब कीमत गतिशील मूविंग एवरेज से ऊपर/नीचे होती है, तो लॉन्ग/शॉर्ट सिग्नल उत्पन्न होता है। साथ ही, स्टॉप-लॉस और टेक-प्रॉफिट स्थितियाँ सेट की जाती हैं, जो कीमत में बदलाव के साथ वास्तविक समय में अपडेट होती हैं।

विशेष रूप से, पहले ATR संकेतक और पैरामीटर nLoss की गणना की जाती है। फिर वर्तमान अवधि की कीमत और पिछली अवधि की स्टॉप-लॉस स्थिति की गणना की जाती है, दोनों की तुलना करके स्टॉप-लॉस लाइन अपडेट की जाती है। जब कीमत पिछली अवधि की स्टॉप-लॉस लाइन को तोड़ती है, तो लॉन्ग/शॉर्ट पोजीशन (pos) और संबंधित रंग उत्पन्न होता है; जब व्यापार संकेत उत्पन्न होता है, तो तीर चिह्न बनाया जाता है। अंत में, स्टॉप-लॉस और टेक-प्रॉफिट तर्क के अनुसार पोजीशन बंद की जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ गतिशील मूविंग एवरेज का उपयोग करके वास्तविक समय में कीमत में बदलाव का अनुसरण करना है। यह पारंपरिक स्थिर मूविंग एवरेज की तुलना में ट्रेंड को बेहतर ढंग से पकड़ सकता है और स्टॉप-लॉस की संभावना को कम करता है। इसके अलावा, ATR स्टॉप-लॉस के साथ, बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्थिति को लचीले ढंग से समायोजित किया जा सकता है, जिससे जोखिम प्रभावी ढंग से नियंत्रित होता है।

जोखिम और समाधान

इस रणनीति का मुख्य जोखिम यह है कि कीमत में बड़ा गैप हो सकता है, जिससे स्टॉप-लॉस लाइन टूट सकती है और गलत संकेत उत्पन्न हो सकते हैं। इसके अलावा, मापदंडों के अनुचित सेटिंग से अत्यधिक बार-बार ट्रेडिंग हो सकती है।

समाधान: मूविंग एवरेज की अवधि को अनुकूलित करना, ATR और स्टॉप-लॉस गुणांक के आकार को समायोजित करना, और गलत संकेतों की संभावना को कम करना। साथ ही, फ़िल्टर शर्तें जोड़कर अत्यधिक घने व्यापार से बचा जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न प्रकार और अवधियों के मूविंग एवरेज का परीक्षण करके सर्वोत्तम मापदंडों का संयोजन खोजें।

-

ATR अवधि पैरामीटर को अनुकूलित करके स्टॉप-लॉस संवेदनशीलता को संतुलित करें।

-

अतिरिक्त फ़िल्टर शर्तें और संकेतक जोड़कर सिग्नल गुणवत्ता में सुधार करें।

-

स्टॉप-लॉस और टेक-प्रॉफिट मानों को समायोजित करके जोखिम-लाभ अनुपात को अनुकूलित करें।

सारांश

इस रणनीति का मुख्य विचार गतिशील मूविंग एवरेज के साथ वास्तविक समय में कीमत में बदलाव का अनुसरण करना, ATR संकेतक का उपयोग करके गतिशील रूप से स्टॉप-लॉस स्थिति निर्धारित करना, और ट्रेंड का अनुसरण करते हुए जोखिम को सख्ती से नियंत्रित करना है। मापदंडों के अनुकूलन और नियमों में संशोधन के माध्यम से, इस रणनीति को एक बहुत ही व्यावहारिक मात्रात्मक प्रणाली में बदला जा सकता है।

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1