मूविंग एवरेज मल्टी-लेवल स्प्रेड ट्रेंड फॉलोइंग रणनीति

सारांश

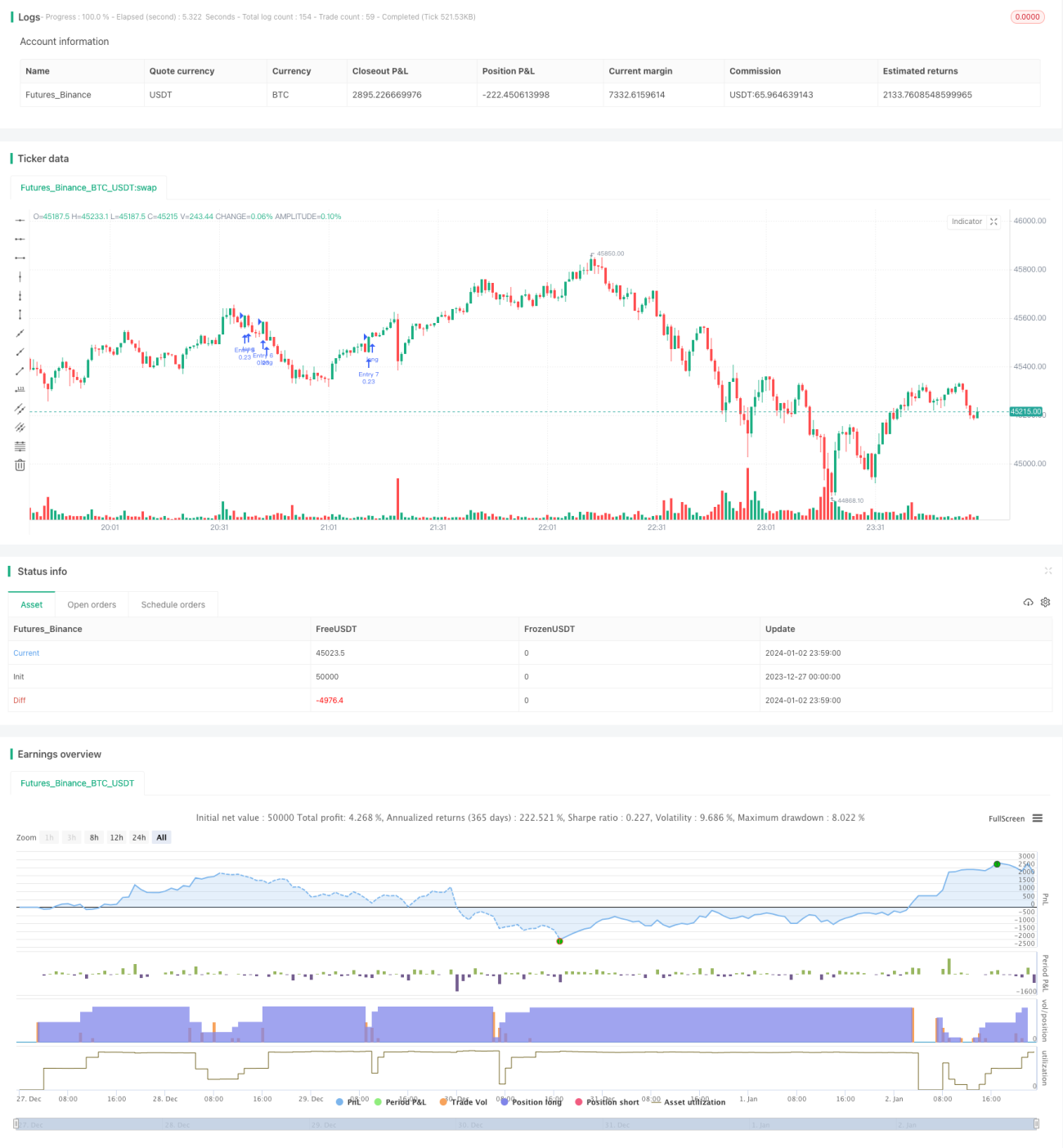

यह रणनीति मूविंग एवरेज के मल्टी-टाइमफ्रेम अंतर पर आधारित है, जो मध्यम से दीर्घकालिक प्रवृत्ति का अनुसरण करती है और चरणबद्ध पोजीशन के साथ ट्रेंड फॉलोइंग मोड का उपयोग करके पूंजी में तेजी से वृद्धि करती है। इस रणनीति का सबसे बड़ा लाभ यह है कि यह मध्यम से दीर्घकालिक प्रवृत्ति को पकड़ सकती है और चरणों में ट्रेंड फॉलो करके अतिरिक्त लाभ प्राप्त कर सकती है।

रणनीति का सिद्धांत

- 9-दिवसीय मूविंग एवरेज, 100-दिवसीय मूविंग एवरेज और 200-दिवसीय मूविंग एवरेज के आधार पर मल्टी-टाइमफ्रेम बनाएं।

- जब अल्पकालिक मूविंग एवरेज नीचे से ऊपर की ओर दीर्घकालिक मूविंग एवरेज को पार करता है, तो खरीद संकेत उत्पन्न होता है।

- 7-स्तरीय चरणबद्ध पोजीशन ट्रेंड फॉलोइंग मोड का उपयोग करें। हर बार नई पोजीशन खोलते समय, जांचें कि क्या पिछली पोजीशन भर चुकी है। यदि पहले से 6 पोजीशन हैं, तो और पोजीशन न जोड़ें।

- प्रत्येक पोजीशन के लिए एक निश्चित लाभ-बुकिंग और स्टॉप-लॉस बिंदु 3% पर सेट करें, जो जोखिम नियंत्रण के लिए है।

यह उपरोक्त रणनीति का मूल ट्रेडिंग तर्क है।

रणनीति के लाभ

- मध्यम से दीर्घकालिक प्रवृत्ति को प्रभावी ढंग से पकड़ सकता है और बाजार में तेजी से वृद्धि का अधिकतम लाभ उठा सकता है।

- मल्टी-टाइमफ्रेम मूविंग एवरेज का उपयोग करके अंतर बनाने से अल्पकालिक बाजार के शोर से बचा जा सकता है।

- निश्चित लाभ-बुकिंग और स्टॉप-लॉस बिंदु सेट करके, प्रत्येक पोजीशन के जोखिम को प्रभावी ढंग से नियंत्रित किया जाता है।

- चरणबद्ध ट्रेंड फॉलोइंग मोड का उपयोग करके, चरणों में पोजीशन बनाई जाती है, जिससे प्रवृत्ति के अवसरों को पकड़ा जा सकता है और अतिरिक्त लाभ प्राप्त किया जा सकता है।

रणनीति के जोखिम और समाधान

- समाप्त होने का जोखिम है। यदि बाजार की दिशा बदल जाती है और समय पर स्टॉप-लॉस नहीं लिया जाता है, तो भारी नुकसान हो सकता है। समाधान मूविंग एवरेज की अवधि को छोटा करना और स्टॉप-लॉस की गति को तेज करना है।

- पोजीशन का जोखिम है। यदि कोई अप्रत्याशित घटना नुकसान को सहनशीलता सीमा से अधिक करती है, तो मार्जिन जोड़ने या लिक्विडेशन का जोखिम हो सकता है। समाधान प्रारंभिक पोजीशन अनुपात को उचित रूप से कम करना है।

- अत्यधिक नुकसान का जोखिम है। यदि बाजार तेजी से गिरता है, तो चरणबद्ध ट्रेंड फॉलोइंग शॉर्ट में बदल सकती है, जिससे 700% से अधिक का नुकसान हो सकता है। समाधान निश्चित स्टॉप-लॉस अनुपात बढ़ाना और स्टॉप-लॉस की गति तेज करना है।

रणनीति अनुकूलन दिशा

- विभिन्न मापदंडों के साथ मूविंग एवरेज के संयोजन का परीक्षण किया जा सकता है, ताकि बेहतर पैरामीटर खोजे जा सकें।

- पोजीशन बनाने के लिए चरणों की संख्या को अनुकूलित किया जा सकता है। विभिन्न चरण पोजीशन संख्याओं का परीक्षण करके सर्वोत्तम समाधान खोजा जा सकता है।

- निश्चित स्टॉप-लॉस और लाभ-बुकिंग सेटिंग का परीक्षण किया जा सकता है। लाभ की सीमा को उचित रूप से बढ़ाकर उच्च रिटर्न दर प्राप्त की जा सकती है।

सारांश

कुल मिलाकर, यह रणनीति बाजार की मध्यम से दीर्घकालिक प्रवृत्ति को पकड़ने के लिए बहुत उपयुक्त है। चरणबद्ध तरीके से ट्रेंड फॉलो करके, यह अत्यधिक जोखिम-लाभ अनुपात के साथ अतिरिक्त लाभ प्राप्त कर सकती है। साथ ही, इसमें कुछ परिचालन जोखिम भी हैं, जिन्हें मापदंडों को समायोजित करके नियंत्रित किया जाना चाहिए, ताकि लाभ और जोखिम के बीच संतुलन पाया जा सके। कुल मिलाकर, यह रणनीति लाइव ट्रेडिंग में परीक्षण करने और परिणामों के आधार पर आगे समायोजन और अनुकूलन करने के लिए अत्यधिक उपयुक्त है।

- 1